- Article Title

- 6月の米CPI、市場の反応とその解釈

梅澤 利文

2023/07/13

7月の25~26日に開催予定の米連邦公開市場委員会(FOMC)を前に注目された6月の米CPIは市場予想を下回り、インフレの鈍化傾向が明確となりました。6月のFOMCで示された年内2回の追加利上げの想定に市場予想が近づいた時期もありましたが、再び年内1回の利上げがメインシナリオになったとみられます。とはいえ、インフレ率は依然高水準で当局は手綱を急激には緩められないと思われます。

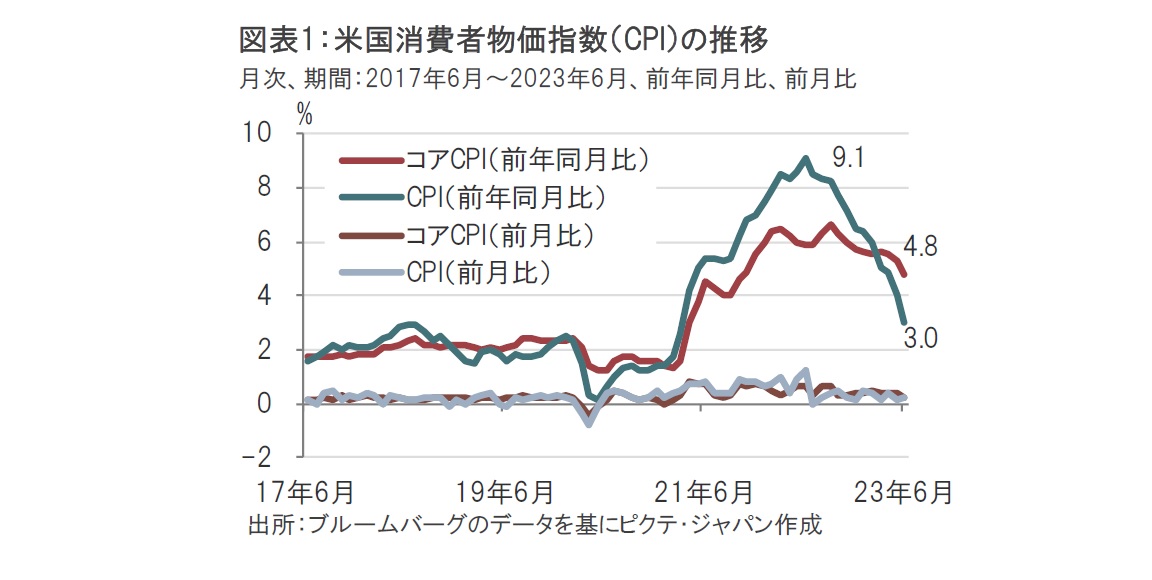

米労働省が2023年7月12日に発表した6月の米消費者物価指数(CPI)は前年同月比で3.0%の上昇と12カ月連続で鈍化し、市場予想の3.1%上昇や、前月の4.0%上昇を下回りました(図表1参照)。CPIはピークとなった22年6月の9.1%上昇から大幅に鈍化しています。

エネルギーや食品を除くコアCPI指数は前年同月比4.8%上昇と、市場予想の5.0%上昇、5月の5.3%上昇を下回りました。コアの主な内訳では、中古車が前月比マイナス0.5%と下落しました。住居費は前月比0.4%上昇と、5月の0.6%上昇を下回りました。変動が大きいとされる航空運賃は前月比マイナス8.1%と3ヵ月連続で下落しました。

6月の米CPIを受けた主な市場の反応を簡単に整理すると、米国債利回りは短期国債主導で低下、米ドルは下落、一方でユーロや、新興国通貨は全般に上昇しました。米金利先物に織り込まれる米国の政策金利の年内の利上げ回数の予想をみると、1回分の利上げが見込まれています。年内2回の利上げ予想はCPIを受け後退しました。

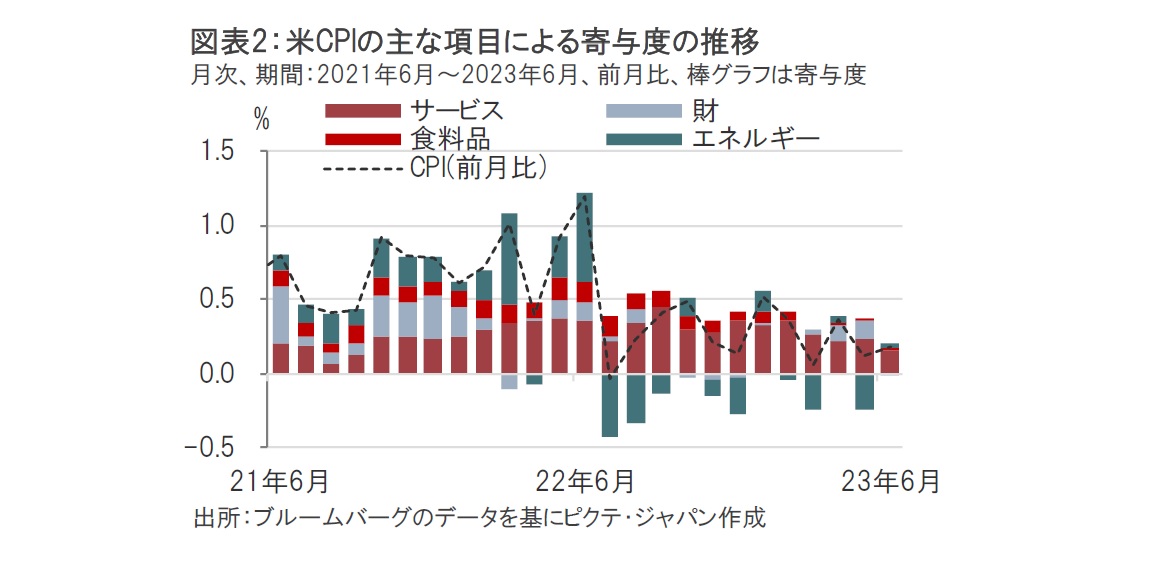

この背景を6月CPIの内容から振り返ります。そこで前月比で0.2%上昇となったCPIの構成をエネルギー、食料品、財、及びサービスの各項目に分類し、各寄与度の特色を確認します(図表2参照)。

インフレ率をプラスとしている項目はほぼサービスで、5月はマイナスの寄与度であったエネルギーの影響は6月はほぼなくなりました。5月にエネルギーがマイナスであったのは主にガソリン価格が前月比マイナス5.6%と下落したことが背景ですが、6月のガソリン価格は前月比0.9%上昇となり、影響度は低下しました。

食料品は個別の品目ごとの事情でプラス、マイナスが相殺され寄与度は縮小しました。例えば、果物・野菜の価格は6月に上昇した一方で、卵の価格は先月に続き下落しました。

財価格は前月比でマイナス0.1%と下落し、寄与度も小幅なマイナスとなりました。6月に限れば財価格はデフレともいえる状況です。中古車が前月比でマイナスであったことや、新車価格も前月比横ばいでした。過去にはサプライチェーンの問題などからCPIの押し上げ要因となった財価格の影響度は概ね後退した印象です。

6月の米CPIでプラス寄与度がしっかり残っていたのはサービス項目でした。サービス項目は、「住居」、「医療」、「輸送」などの8項目に細分類されます。ただし、サービス項目に占める住居の割合は約6割と大きいため、住居CPIとそれ以外のサービス(「コアサービスCPI(除く住宅)」)に分けるケースが多くみられます。

まず、主に賃料と持ち家を賃料換算した帰属家賃などで構成される住居CPIは6月が前月比0.4%上昇と高水準です。しかし前月の0.6%上昇は下回りました。住居費に含まれるホテルなどの宿泊費の下落が背景です。一方で、賃料は前月比0.5%上昇と5月と同水準ですが、先行性があるといわれる米不動産情報会社ジローの指数はすでに鈍化傾向となっています。住居CPIは今後の展開を見守る必要がありそうです。

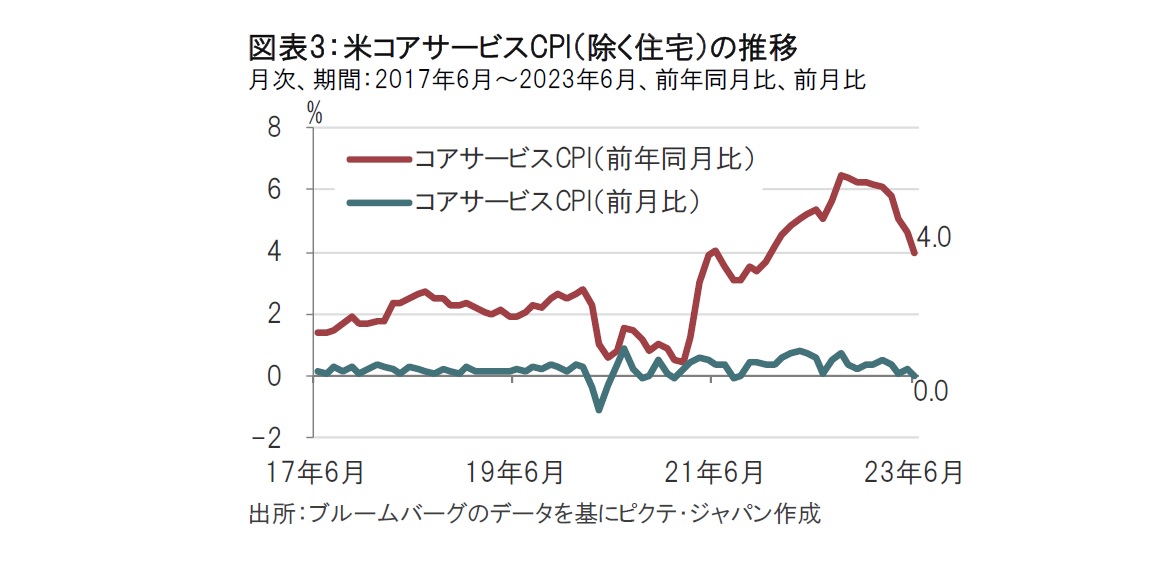

一方で、米連邦準備制度理事会(FRB)のパウエル議長などが注目するコアサービスCPI(除く住宅)は前年同月比で4.0%上昇と鈍化がみられました(図表3参照)。前月比では5月から横ばいで、減速感がみられます。前年同月比の水準は物価目標の2%を上回ることから、インフレへの警戒感は残りますが、上昇圧力は弱まることが想定されます。FRBのタカ派(金融引き締めを選好)姿勢をやや緩和させる方向に働くことも想定されます。

最後に全体を通して今回の米CPIの注意点を述べると、今回の前年同月比のインフレ率は昨年のピークの状況をベースにしており、その分低下しやすかったと想定されます。また、個別の項目で航空運賃のように前月比でマイナス8.1%と大幅に下落したものもあり、鈍化の持続性に注意が必要です。また、鈍化したとはいえ、コアCPIは前年同月比で4.8%上昇と依然高水準です。

市場の政策金利の折り込みを見ても、年内2回の利上げ見通しは後退しても、1回の利上げが依然メインシナリオとなっています。6月の米CPI発表後に講演で発言したリッチモンド連銀のバーキン総裁は、米国のインフレ率はまだ高いと指摘しています。筆者としては、年内1回の利上げと、その後年内の据え置きを想定しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。