- Article Title

- 中国GDPを受けて、景気テコ入れ策の出番を待つ

梅澤 利文

2023/07/18

中国の4-6月期GDPと6月の主要経済指標が7月17日に発表されました。中国の景気回復の勢い鈍化は既に景況感指数など別の指標でも示されていますが、改めて減速感が確認される内容でした。今年の経済成長率の目標達成にもやや不安が残ります。市場では中国当局の景気テコ入れ策を見込んでいますが、いまのところ積極的とは言い難い景気対策にとどめている印象です。

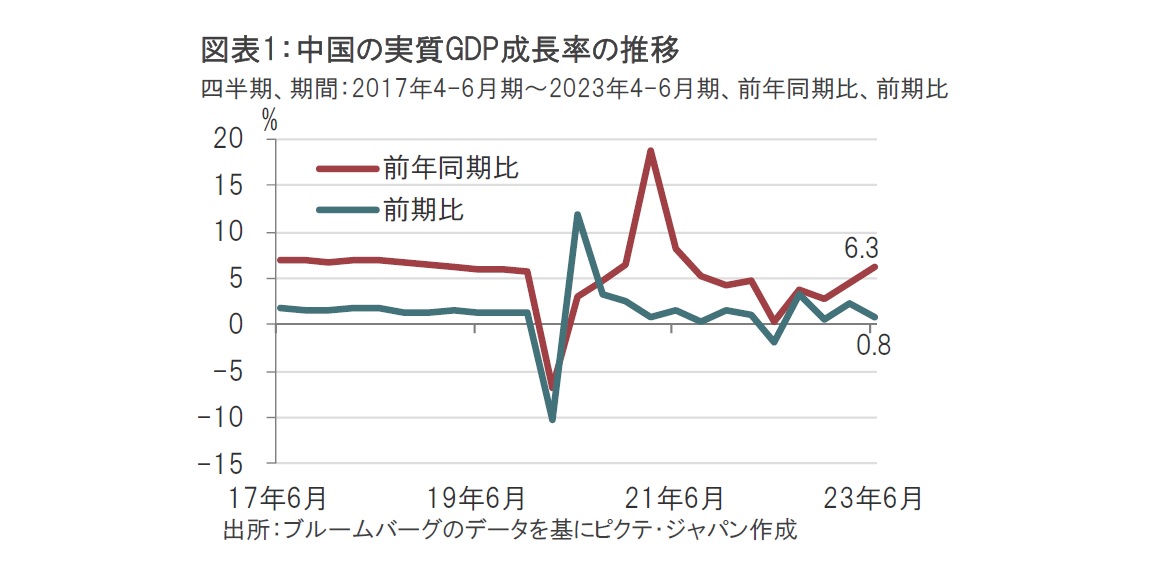

中国国家統計局が2023年7月17日に発表した23年4-6月期の実質GDP(国内総生産)成長率は、前年同期比で6.3%増と、市場予想の7.1%増を下回りました(図表1参照)。前期の4.5%増は上回りましたが、昨年の4-6月期の実質GDP成長率は上海がロックダウン(都市封鎖)となっていた影響などにより前年同期比で0.4%増と成長率が落ち込んでいた時期でもあり、今期はその反動が大きいとみられます。

中国で経済再開の動きがみられた23年1-3月期との比較である前期比によるGDP成長率は4-6月期が0.8%増と、1-3月期の2.2%増を下回りました。中国景気に経済再開の勢いの鈍化や、不動産市場低迷による減速感が示唆されています。

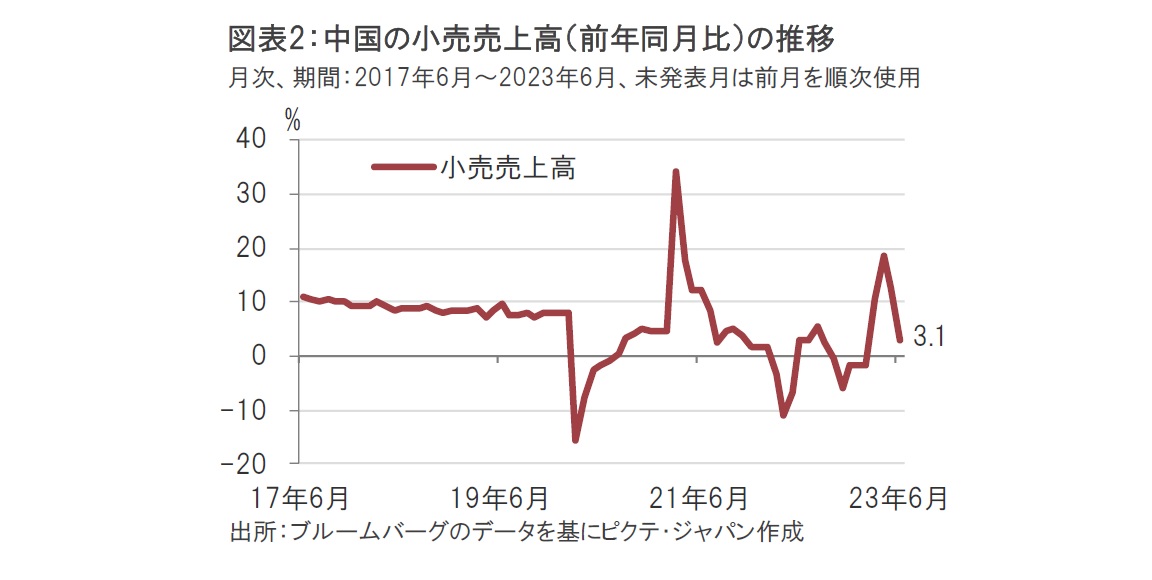

中国の4-6月期GDP並びに同日に発表された月次の主要経済指標から中国景気にゼロコロナ政策終了に伴う経済再開の勢いの鈍化がみられました。月次データでは6月の小売売上高が前年同月比で3.1%増と、市場予想の3.3%増を小幅ながら下回り、前月の12.7%増を大幅に下回りました(図表2参照)。生産活動の指標は6月に安定化を示しましたが、持続性などに不安も残ります。中国当局の対応策が待たれるところです。

まず、小売売上高は前月を大幅に下回り、減速が示唆されました。小売売上高は3月から5月まで前年同月比で2桁の伸びを記録していたことから比べると6月の3.1%増に物足りなさが目立ちます。もっとも、昨年の3月から5月の小売売上高は前年同月比でマイナスを記録していました。今年3月から5月の伸びは経済再開と、前年のベースが低いという2つの面があり数字の大小だけで判断しづらい面もあります。

例えば外食は1-6月が前年比16.1%増と、5月に比べ半減しています。衣類(6.9%増)や化粧品(4.8%増)など5月に比べ半減していますが、経済再開の余韻は残されているように思われます。

しかし自動車は1-6月が前年比マイナス1.1%と急落しました。22年6月に導入された一部自動車に対する減税措置の停止により、23年6月以降影響が表面化することが懸念されていましたが、想定通りの結果となりました。自動車購入に何らかの継続した政策が求められそうです。

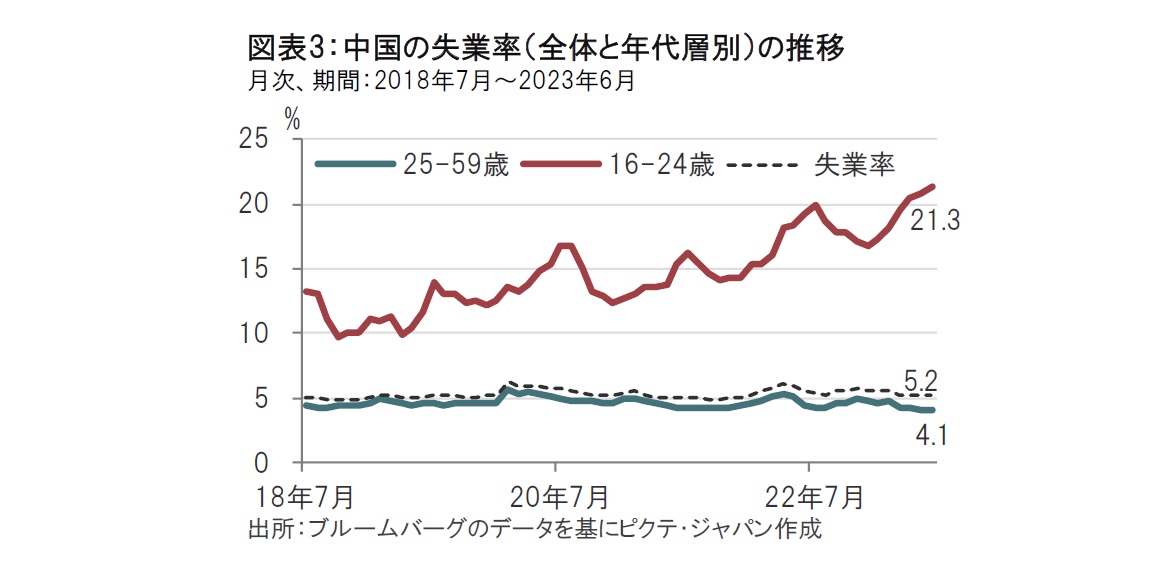

より深刻なのは消費のけん引役が期待される若年層の失業率が上昇傾向なことです(図表3参照)。中国の若年層の失業率が高い背景として、高学歴化が進む一方でそれに見合う就職口が少ないことや、雇用調整に若年層がターゲットとなっていることなど様々な要因が指摘されています。ただ要因の決め手は定まっておらず、おそらく複合的な構造問題が原因と思われます。その場合、この問題にも当局の対応が求められそうです。

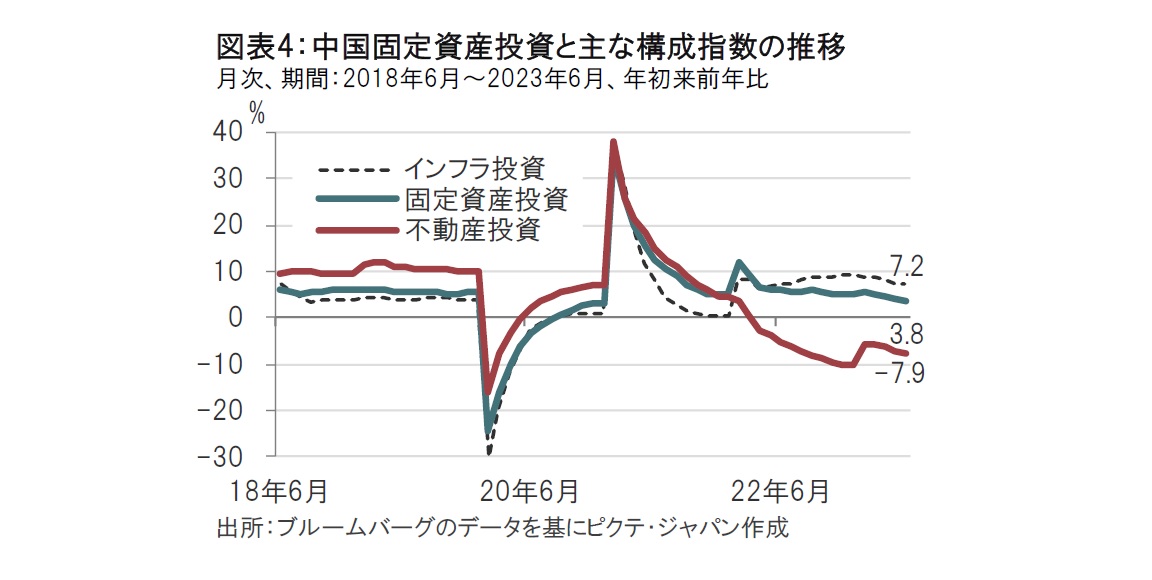

中国の6月の経済指標の中には工業生産や固定資産投資のように(図表4参照)、市場予想を上回る指標も見られました。6月の工業生産は前年同月比4.4%増と、市場予想の2.5%増を上回り、固定資産投資も年初来前年比が3.8%増と、市場予想の3.4%増を上回りました。これらの生産関連指標は4月、5月と市場予想を上回ることはなかっただけに、6月に安定化の兆しが見られました。特に前期比で見て、4-6月期のGDP成長率の伸びは鈍化しましたが、月次指標からは6月に持ち直しの兆しも含まれています。

もっとも、工業生産を支える柱の一つである輸出は6月が前年同月比マイナス12.4%と、世界経済の減速などを反映し落ち込んでいる点は気がかりです。

より懸念されるのは、中国経済のおそらく最大の問題点とみられる不動産投資に底入れの気配がないことです。インフラ投資などにより、固定資産投資全体はプラスを確保していますが、いつまでインフラ投資を続けられるのか継続性に疑問が残ります。一方で不動産投資に対する当局の対応は今のところ十分とは言い難いと思われます。

中国では7月末に中国共産党中央政治局会議の開催が見込まれています。年後半の政策運営が検討されるものとみられ、何らかの経済対策も期待されます。ただし、最近は政治局会議からの情報発信が乏しくなっている点が気になります。今は当局の次の一手を発表待ちの段階です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。