- Article Title

- ECB7月の政策理事会プレビュー

梅澤 利文

2023/07/20

7月のECB政策理事会について市場では大半が0.25%の利上げを見込んでいます。6月のコアインフレ率が上方修正されたこともこのシナリオの確信度合いを高めたと思われます。しかしながら、ユーロ圏の景況感悪化など、追加利上げを思いとどまらせる要因も増えてきています。9月以降の展開は、データ次第となりそうですが、利上げの最終局面には徐々に近づいているようです。

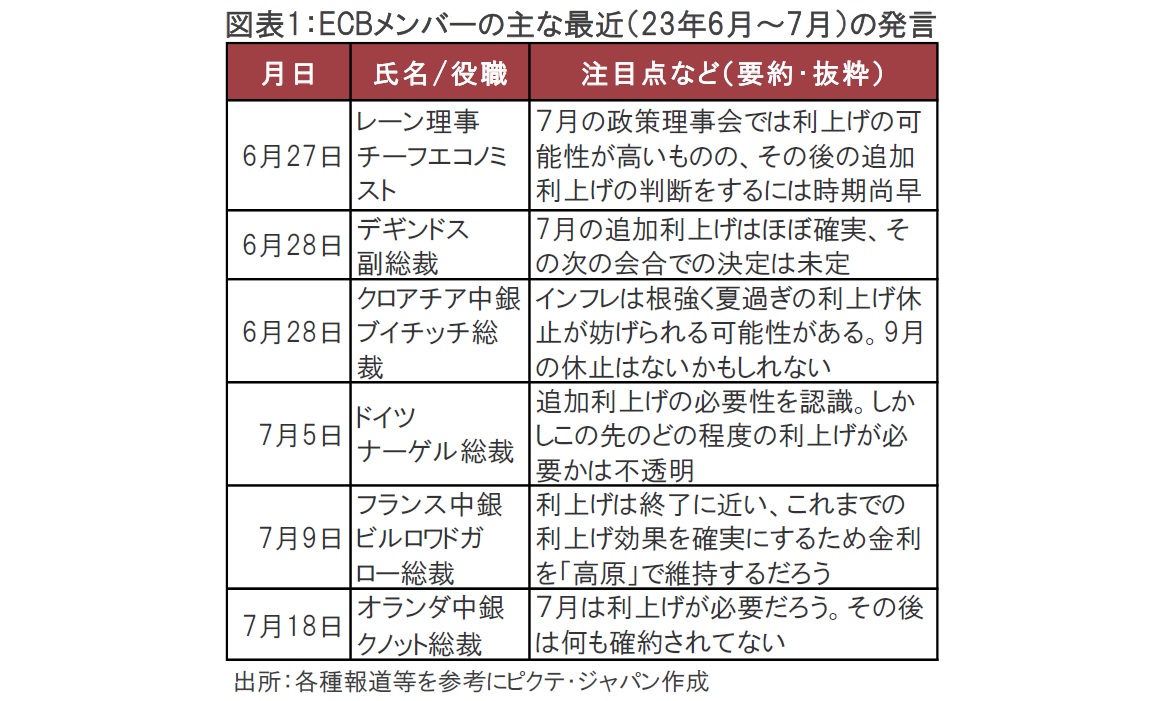

欧州中央銀行(ECB)政策理事会メンバーのクノット・オランダ中銀総裁は2023年7月18日、次の政策理事会(7月27日)より後の引き締めは何も確約されていないと述べました(図表1参照)。

ユーロ圏国債市場ではタカ派(金融引き締めを選好)の一人とみられるクノット総裁が、ECBがこの先利上げを停止する可能性に言及したことで、小幅ながら利回りは低下しました。もっとも、レーン理事などハト派(金融緩和を選好)メンバーも7月の利上げは可能性が高いと見込んでいます。

ECBの主なメンバーの発言を振り返ると、7月に利上げ、その後はデータ次第で追加利上げか据え置きかを判断するという方針が概ねコンセンサスとみられます。民間銀行がECBに預ける余剰資金への金利(預金ファシリティ金利)を政策金利とすれば、現在の3.5%が7月に3.75%へ引き上げられる公算は大きいです。しかし4%以上となるかの判断は7月の政策理事会後のデータ次第とみられます。

したがって、ユーロ圏の政策金利が4%以上にならないと判断するのは時期尚早でしょう。図表1にはタカ派の重鎮であるシュナーベル専務理事の目立った発言が最近ないことから載せていませんが、沈黙が何を意味するのか筆者は判断しかねています。オーストリア中銀のホルツマン総裁など他のタカ派メンバーも最近の目立った発言はありませんが、政策理事会でどのような主張をするのか気になるところです。

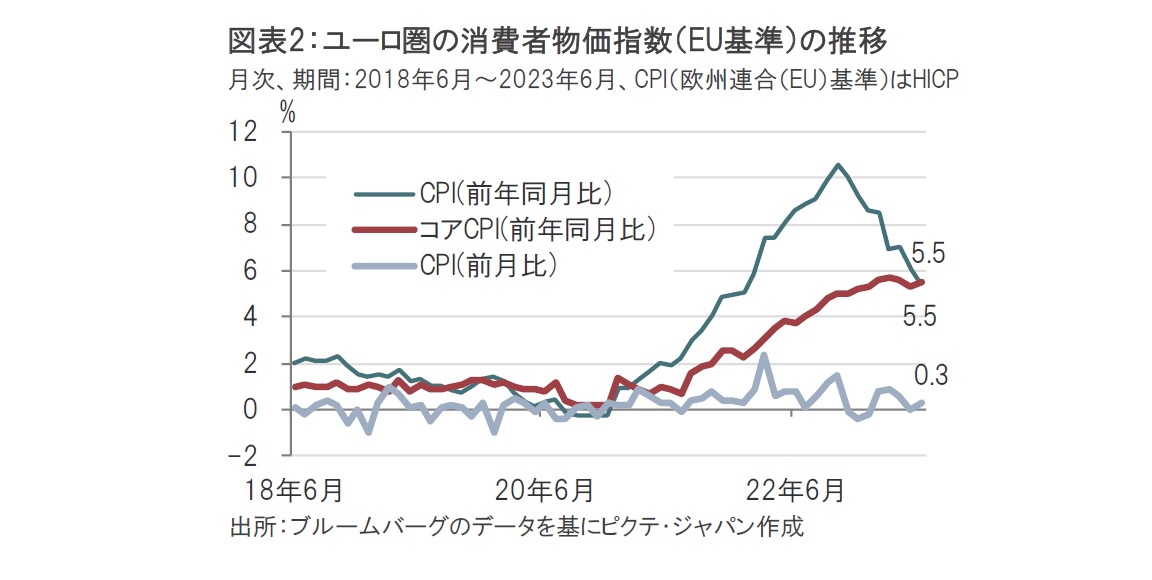

また、19日に発表されたユーロ圏の消費者物価指数(欧州連合(EU)基準、CPI)で、変動の大きい項目を除いたコアCPI(改定値)が前年同月比で5.5%上昇と、前月の5.3%上昇を上回りました(図表2参照)。ユーロ圏の総合CPIの減速感はエネルギー価格の下落などを反映して明確です。一方、コアCPIにもインフレ減速の兆しは見られましたが、6月は逆行しました。単月のデータとはいえ、ユーロ圏のインフレ懸念の根強さを物語る結果であり、7月利上げの可能性を高めたと思われます。

それでもコアCPIショックとまではなっていないようで、インフレ抑制は優先課題ながら、最近は景気など他の要因にも目を向ける必要があることがその背景とみられます。その主な要因を列挙します。

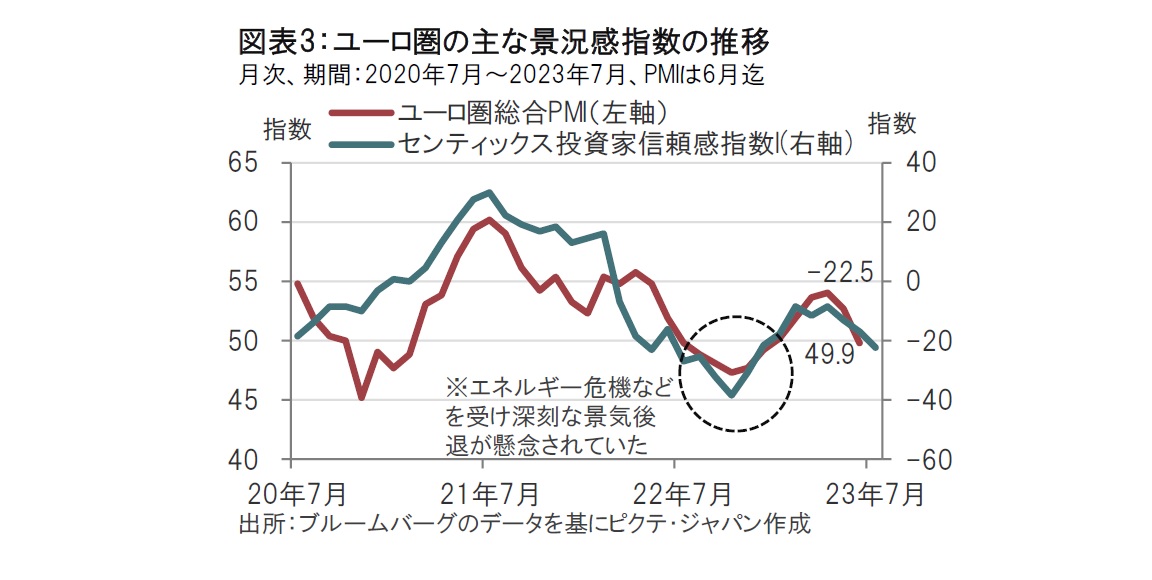

まずは、ユーロ圏の景況感悪化です(図表3参照)。例えば、ユーロ圏の総合購買担当者景気指数(PMI)は6月(改定値)が49.9と景気の拡大・縮小の目安である50を下回りました。他の景況感指数も同様で、深刻な景気後退が意識された昨年後半に近づきつつあります。

次に、ECBは否定するかもしれませんが、ユーロ高も輸出への影響を考えると、居心地がいい水準とは言えないのかもしれません。

金融環境も過度な追加利上げに対する注意信号となっています。ECBの23年4月の貸出調査では、銀行の企業に対する貸し出し態度は厳格化しています。これは3月の金融不安前後の調査でもあり、新たな調査結果を待つ必要はあります。しかしながら、6月の政策理事会の議事要旨でも確認できるように、現状の政策金利はすでに、引き締め水準に達しているとみられます。追加的な政策金利の引き上げによる景気への影響はこれまでとは異なることも考えられ、利上げには慎重さも求められそうです。

最後に、今後最も注目すべき項目として賃金について述べます。足元の賃金データによれば賃金はインフレ押上げ要因です。1-3月期の妥結(交渉)賃金は前年同期比で約4.3%増と高水準です。足元のインフレ動向を左右する要因となっています。では、今後も賃金は加速を続けるのか? この点が、今後問われると思われます。インフレ率で調整した実質賃金はユーロ圏では大幅なマイナスでしたが、状況は緩やかながら改善し始めています。賃金水準を決めるうえで参考となる期待インフレ率を、ECBの最新の消費者期待調査でみると上昇は抑制されていますが水準は高いままです。景況感が弱含む中で大幅な賃上げが維持できるのか疑問は残りますが、実質賃金の水準は不十分と、ユーロ圏の賃金動向は見通しにくい状況です。

判断が難しい中、筆者はECBメンバーの中で誰の意見に近いかといえば、バランスが取れているフランス中銀のビルロワドガロー総裁です。同総裁はECBの利上げは終了局面に近いが、これまでの利上げ効果が経済に影響を与えるのを確実にするため金利を据え置くと説明しています。データ次第で、あと1度か2度の利上げ、その後は据え置きの可能性が高いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。