- Article Title

- 7月の米雇用統計、正常化は確認できたが

梅澤 利文

2023/08/07

7月の米雇用統計を受け、米国債利回りは低下しました。ただし、雇用統計発表前に、米国債市場の需給悪化懸念を背景とした利回り上昇のスピード調整に過ぎないとみられます。雇用統計から米労働市場が緩やかに正常化に向かっている兆しはみられます。ただしFRBが年内さらに利上げするのか、それとも据え置きに進むのかを占うとすれば、雇用統計は決め手に欠けていたように思われます。

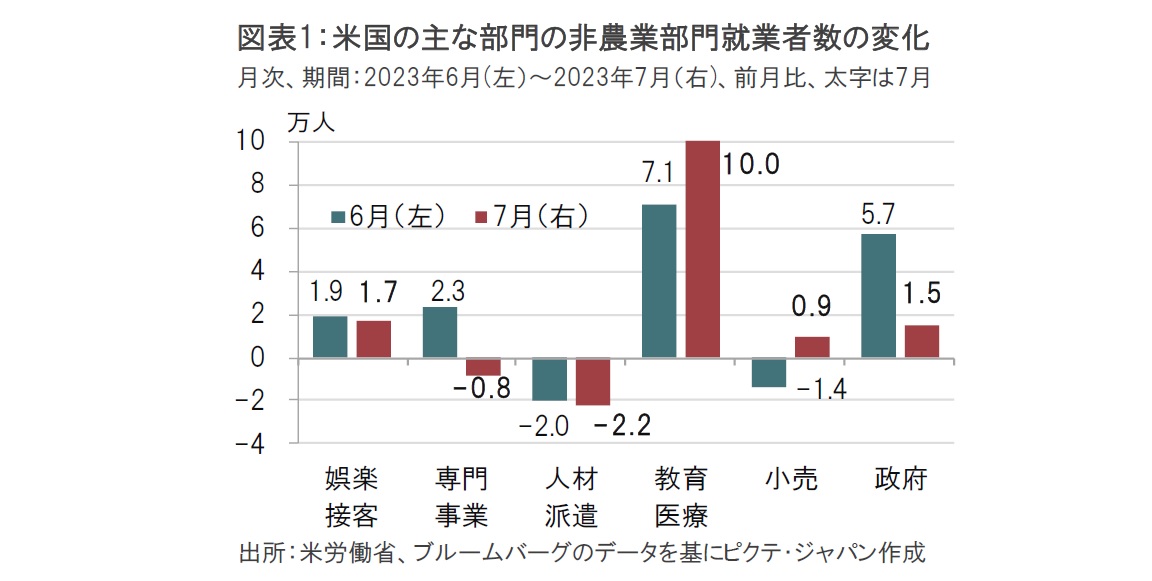

米労働省が2023年8月4日に発表した7月の米雇用統計によると、非農業部門の就業者数は前月から18.7万人増と市場予想の20万人増を下回りました。6月は18.5万人増と、速報値の20.9万人増から下方修正されました。部門別では、教育・医療(ヘルスケア)部門や、金融などが前月比で就業者数の伸びを確保した一方で、専門事業や、先行性のある人材派遣が前月を下回りました(図表1参照)。

7月の失業率は3.5%で、市場予想、6月(ともに3.6%)を下回り、雇用市場の改善が示されました。また、平均時給は前月比で0.4%上昇、前年同月比で4.4%上昇といずれも市場予想を上回りました。

7月の米雇用統計は、非農業部門の就業者数が市場予想を下回る一方で、失業率は低下し、平均時給は堅調となるなどまちまちの結果でした。ただ、データの背景には気になる点もあり、米雇用統計を受け米国債市場では、雇用統計発表前の利回り上昇に対し、次の点で見直しが入ったものと思われます。

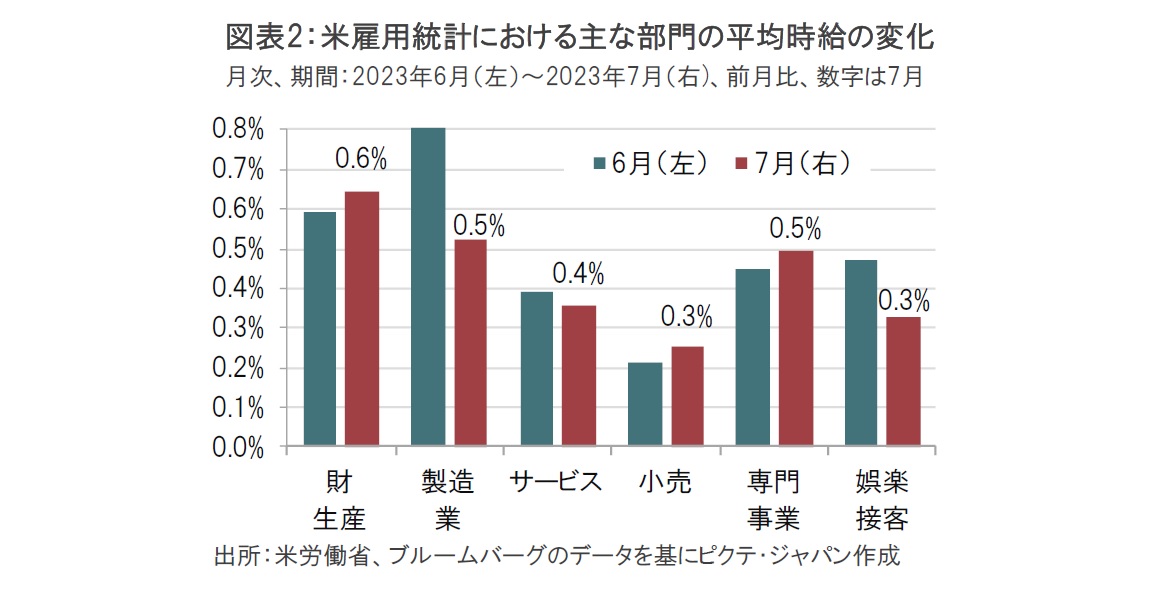

まず平均時給は数字ほど強くはない可能性が考えられます。7月の平均時給は前月比0.4%上昇と、市場予想の0.3%上昇を上回りましたが、部門別にみると製造業や建設業を含む財生産部門の上昇(前月比0.6%)にけん引されたことがうかがえます(図表2参照)。反対に米連邦準備制度理事会(FRB)が注視するサービス部門の平均時給は前月比0.4%上昇で、小数点第2位は0.36%上昇と前月の0.39%上昇を下回っています。サービス部門の平均時給は7月が前年比で4.1%上昇と水準は高く、賃金が下がりにくい要因とはみられますが、全体を押し上げるには力不足と思われます。

なお、財生産部門では建築部門の平均時給が7月は0.9%上昇と押し上げ要因でした。

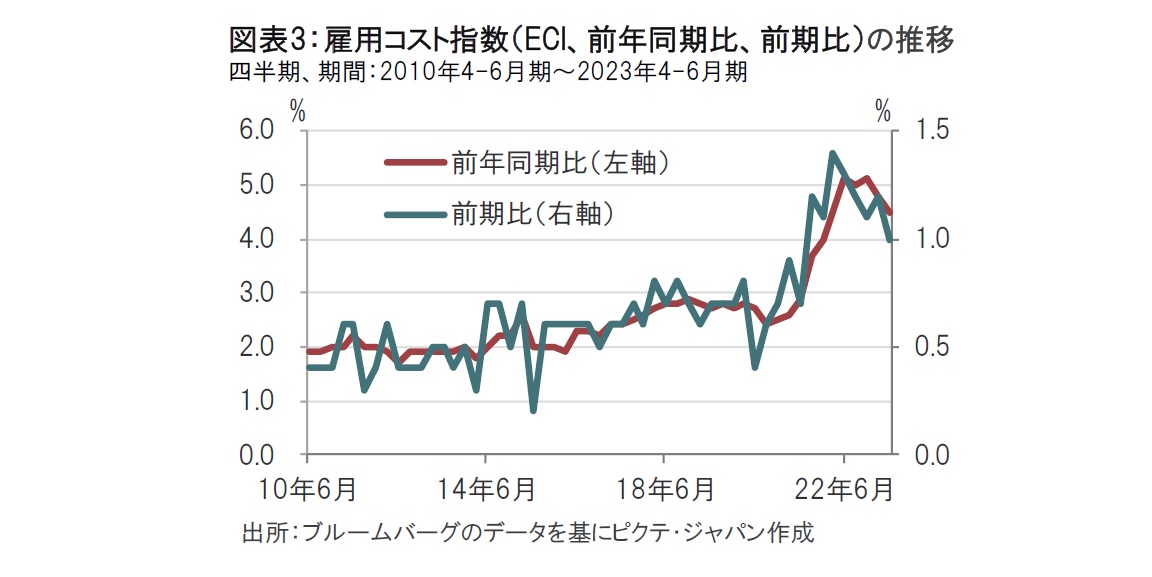

参考までに、部門間における雇用構成の変化の影響を受けにくい雇用コスト指数(ECI)をみると、4-6月期までの発表で、7月データとの比較はできませんが、ECIでは賃金・給与の伸びが減速傾向であるように思われます(図表3参照)。

次に非農業部門の就業者数の内容を振り返ると、7月に増加した主な部門は教育・医療に限られます。全体では前月比18.7万人増加とまずまずの水準ながら、雇用の広がりがみられない点は気がかりです。また、雇用動向の先行性を示す傾向がある人材派遣は年初に前月比プラスとなって以降マイナス続きです。人材派遣における調整が他の雇用に波及するのか注視が必要です。

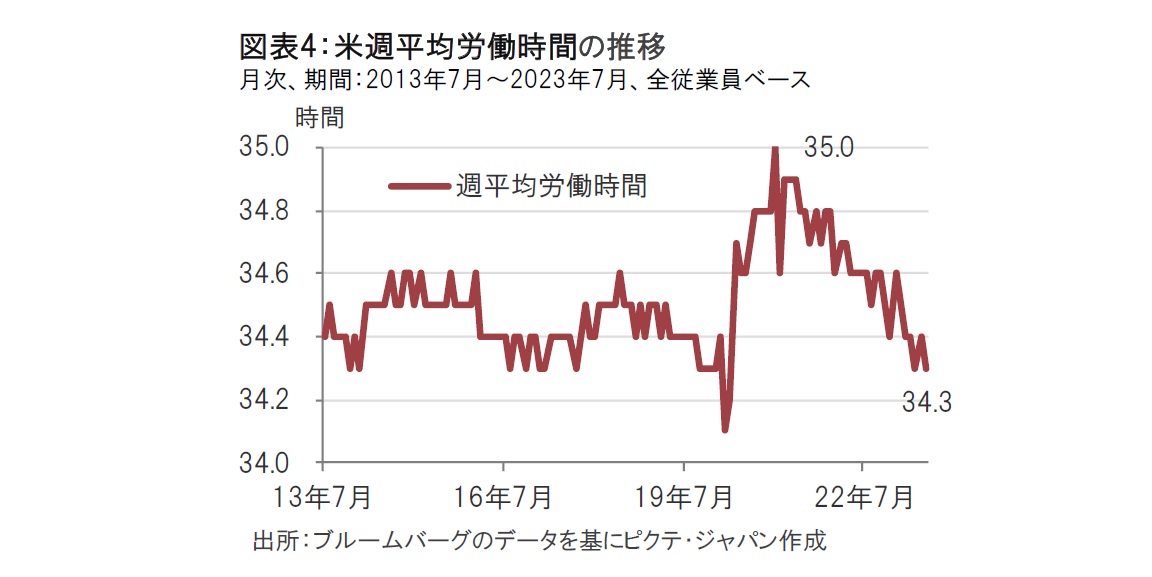

地味な指標ですが、週平均労働時間の減少は、米労働市場の正常化の進展を示唆するとみています。7月の週平均労働時間は34.3時間と、コロナ禍前の34.4時間前後での推移と整合的な水準です(図表4参照)。21年年初のピークには、週平均労働時間は35時間にまで達していました。当時の比較的低水準の労働参加率などから勘案して、少ない人手に頼り経済再開に対応していた状況が想定されます。なお、週平均労働時間はコロナ禍当時や、古くは2008年のリーマンショックの頃には大幅に減少していました。毎月の変化に乏しく注目されることは少ないですが、労働市場の動向を確認するには有効と思われます。週平均労働時間がコロナ禍前の水準に戻っている点からは米労働市場の正常化がうかがえます。

ただし、失業率は7月が3.5%と低水準で、米労働市場が依然堅調であることが示されています。週平均労働時間が減少しても雇用を確保しているのは、再雇用の難しさを想定または考慮して企業が雇用調整に慎重になっていると考えられますが、筆者に確証はありません。この点が明らかとなるには、もう少し時間が必要です。

7月の米雇用統計は急ピッチの米国債利回りの上昇をある程度抑えましたが、今後の米労働市場の緩やかな減速傾向が示唆されたに過ぎないと思われます。FRBが利上げ停止に踏み込む決め手として7月の米雇用統計は力不足であったと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。