- Article Title

- 中国人民銀、市場予想に反し早めに金利引き下げ

梅澤 利文

2023/08/16

中国人民銀行(人民銀、中央銀行)は6月に続き金利を引き下げました。今後事実上の政策金利である最優遇貸出金利の引き下げも市場で予想されています。中国の景気回復は鈍く、金融緩和が求められます。しかし、不動産市場の悪化などを背景とした消費マインドの悪化には、金融緩和は必要であっても、十分とは言い難い状況です。中国当局の今後の対応策に注目が集まりそうです。

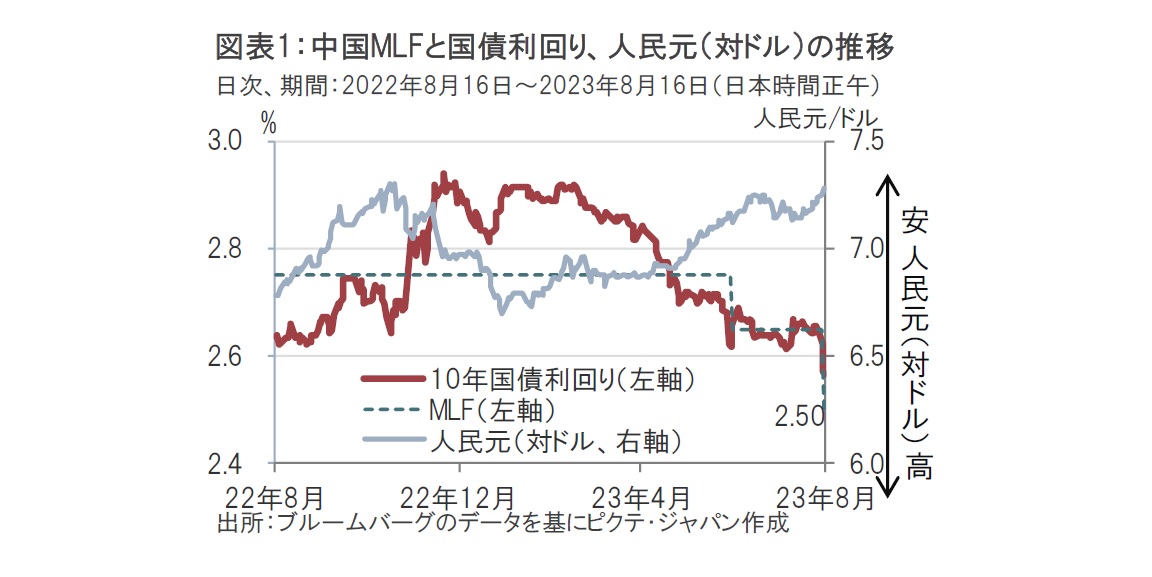

中国人民銀行は2023年8月15日、市中銀行向けに1年間の短期資金を融通する場合の金利となる、1年物の中期貸出ファシリティ(MLF)をこれまでの年2.65%から年2.50%に引き下げました(図表1参照)。市場では据え置きが予想されていました。人民銀がMLFを前回引き下げたのは6月で、その前の利下げとなると22年8月にさかのぼります。MLF金利は事実上の政策金利である最優遇貸出金利(LPR、ローンプライムレート、21日発表予定)と連動する傾向があり、LPRの引き下げ観測が市場で広がっています。

MLF引き下げを受け、為替市場では人民元安が進行し、中国国債市場では中国10年国債利回りが低下しました。

中国の主要経済指標が発表される40分程前に人民銀がMLFを引き下げたことは、中国の景気減速に対応する姿勢が見られた一方で、不動産市場の悪化や地方政府の債務問題など中国が直面する課題の深刻さを印象付ける結果となった面もあるように思われます。

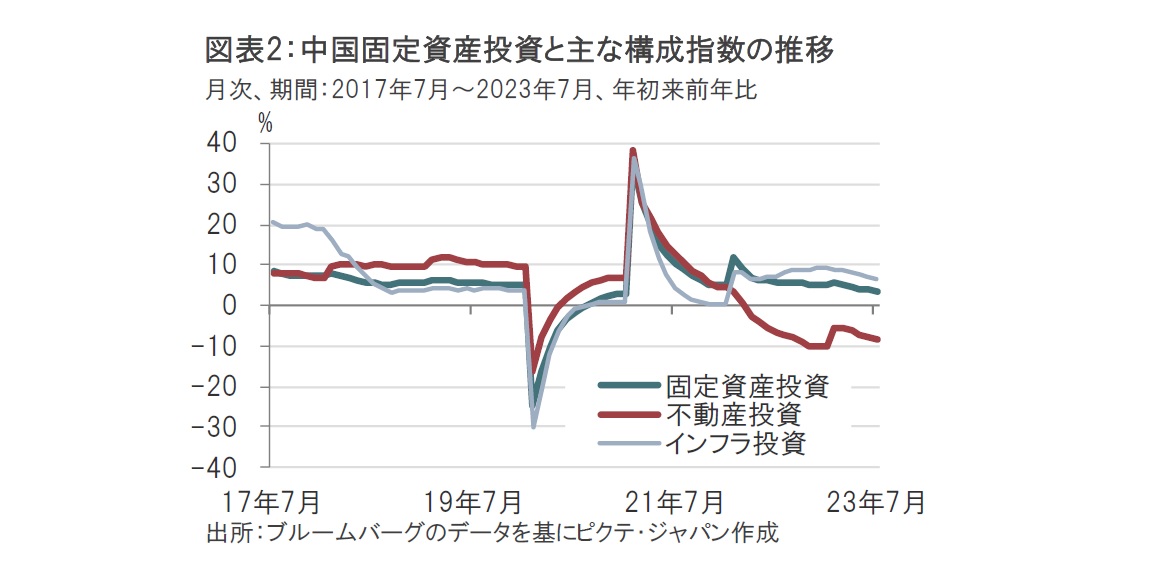

15日に発表された主要経済指標を簡単に振り返ると、7月の小売売上高は前年同月比2.5%増と、市場予想の4.0%増を下回りました。飲食店売上は15.8%増と好調でしたが、オフィス用品や電気製品などが大幅なマイナスとなりました。工業生産は前年同月比3.7%増と、市場予想の4.3%増、前月の4.4%増を下回りました。固定資産投資は年初来前年比3.4%増と前月の3.8%増を小幅下回りました(図表2参照)。内訳をみると、国有企業を中心にインフラ投資は6.8%増と前月を小幅下回る伸びでした。一方で、不動産投資はマイナス8.5%と前月を下回り、不振が続いています。足元でも、中国の不動産開発大手業者の債務危機が表面化するなど不動産市場における疑心暗鬼が投資を遅らせているように思われます。

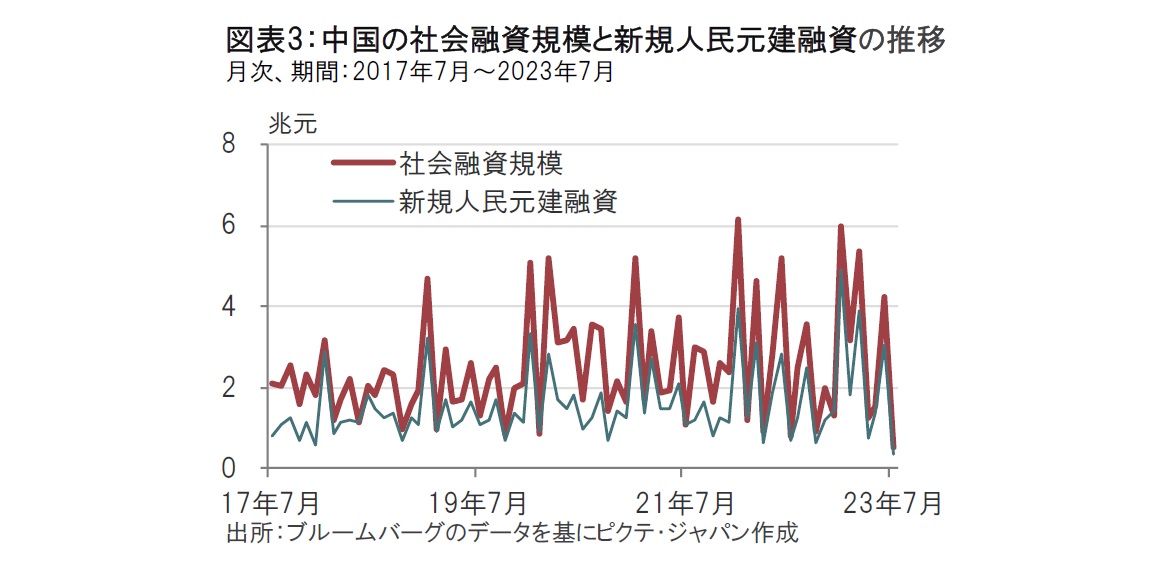

不動産市場の悪化を恐らく背景に、気になる統計が11日に発表されています。それは7月の金融統計で、社会全体が銀行や市場から調達した資金を示す社会融資規模は約5280億元と6月の約2兆元から急低下しました(図表3参照)。6月の社会融資規模が高水準であった反動で7月の水準が低下した面は割り引く必要があるとしても気がかりです。中国の景気は融資の動向に左右される傾向もあるだけに注意が必要です。

最近の中国の経済、金融指標を振り返ると、人民銀のMLF引き下げは、事実上の政策金利とされるLPRの引き下げにつながる展開が想定されます。

これら金利の引き下げはタイミングはやや早かったものの、引き下げ自体は当然と思われていたようです。ただし、現在中国が直面する不動産や地方政府の財政問題などの事態解消、消費者マインドの改善などには、次の点で疑問が残ります。

まず、銀行が貸出しを増やすにしても市場環境が改善していない点です。不動産関連の悪いニュースが報道される中、今の状況のままならば銀行は貸出しに慎重姿勢と思われます。消費者の財布のひもも緩むことはなさそうです。

次に、これは過去に当レポートで指摘してきたことですが、利ザヤの確保を理由に銀行が貸出しの増加に消極的となる懸念もあることです。銀行の預金金利は、利下げにもかかわらず同水準が維持されているため、MLFなどの引き下げがあっても、貸出レートを引き下げて(利ざやを縮小させて)貸出に積極的となるのか疑問も残るからです。

なお、過去に当レポートでも取り上げた若年層(16歳~24歳)の失業率は今回公表されませんでした。失業者の定義を見直すことが表向きの理由ですが、なかなか素直には受け入れがたい面もあると思われます。他にも土地販売データなど公表が見送られている指標もあります。データの内容や定義の見直しは必要ですが、タイミングの悪さは気になります。かえって投資マインドを悪化させる恐れもあるとみています。

反対に、これから想定される対応策となると筆が重くなりますが、預金準備率も含め幅広く金融緩和などがあげられます。ただし不動産市場への対応策は、これまでのところ機能しているようにはみえません。実態の把握と公表を踏まえて踏み込んだ政策をとる、そのような対応がそろそろ求められているのかもしれません。過去の日本の不動産問題の対応でも、最終的にはそのような措置が取られたと思われます。中国の不動産問題が今後同じ道をたどるのか、筆者にはわかりませんが、中国らしい対応が模索されているのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。