- Article Title

- 最近の米国債利回り上昇を考える

梅澤 利文

2023/08/17

米国債利回りは先月から主に長期セクターを中心に上昇傾向です。インフレ上振れリスク、米国景気の底堅さ、需給要因など様々な理由が考えられます。このような時期に発表された7月のFOMCの議事要旨ではインフレ対応の必要性とともに、金融引き締め過ぎリスクへの配慮も示され、バランスがとられています。今後の米国債利回りもこの微妙なバランスのもとに形成されてゆく展開が想定されます。

米連邦準備制度理事会(FRB)は2023年8月16日に、7月25〜26日に開催した米連邦公開市場委員会(FOMC)の議事要旨を公表しました。7月のFOMCでは政策金利が0.25%引き上げられましたが、議事要旨には「インフレに著しい上振れリスクがあり、金融政策の追加引き締めが必要になり得るとの認識を大半の参加者は引き続き示した」と記されており、インフレへの懸念が引き続き強いことがうかがえました。

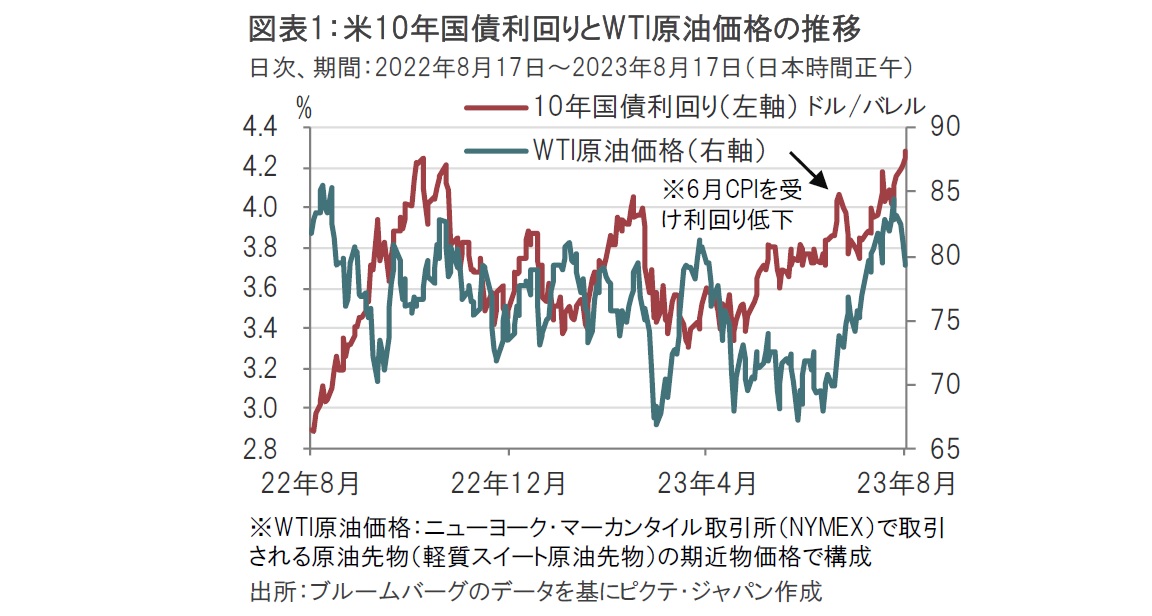

議事要旨を受け、米国債市場では10年国債利回りは16日に昨年秋の利回り水準(4.25%程度)を上回りました(図表1参照)。

今回のFOMC議事要旨はインフレの上振れリスクなどに言及している点で、ややタカ派(金融引き締めを選好)寄りとみられます。しかし、一部参加者は過度の金融引き締めが急激な景気減速を招くことに懸念を示したことも指摘しており、ある程度バランスがとられています。要は政策を不用意に引き締め過ぎるリスクと、引き締めが不十分な場合のコストとの間でバランスを取る政策運営が議事要旨からうかがえます。

もっとも、議事要旨の公表前から米国債利回りはじりじり上昇傾向です。この要因を整理します。

米10年国債利回りは先月に発表された6月の米消費者物価指数(CPI)を受け利回りが急低下した後、上昇に転じました(図表1参照)。6月のCPIでは主に昨年のエネルギー価格との比較からインフレの減速が確認され利回りは低下しました。しかし足元の原油価格が上昇に転じていることが、米国債利回りの押し上げ要因になったと思われます。

なお、8月11日に発表された、原材料価格などを反映しCPIに先行する傾向がある生産者物価指数(PPI)の7月分が市場予想を上回ったことも米国債利回りの押し上げ要因とみられます。

次に、経済指標の底堅さも米国債利回りの押し上げ要因です。予想外に強い経済指標はいくつかありますが、昨日発表されたデータでは、自動車生産の急増などを受け7月の鉱工業生産が市場予想を上回りました。

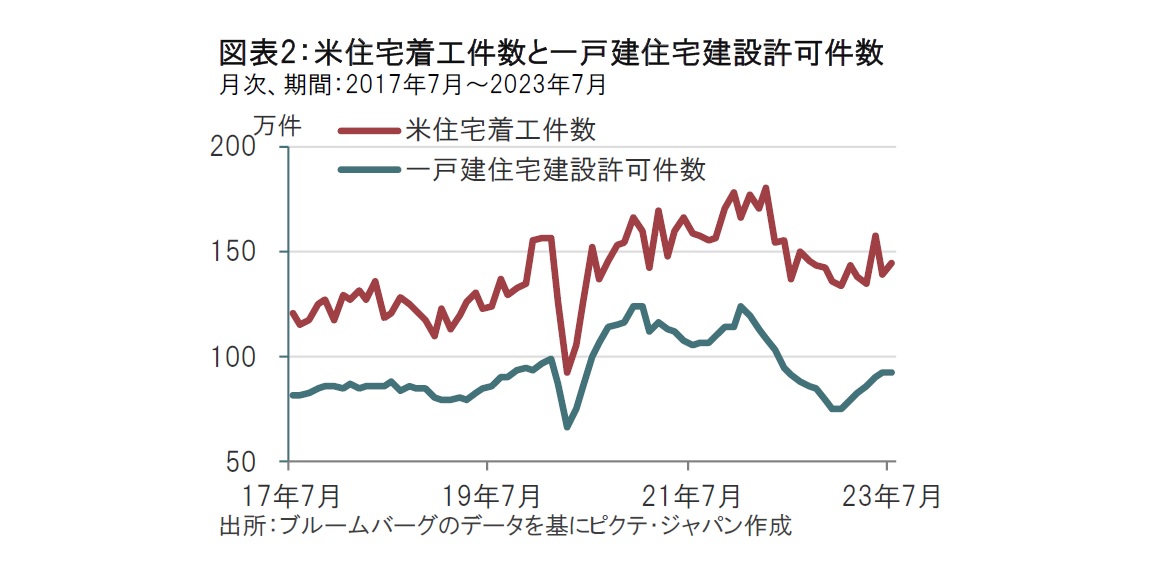

住宅市場は、指標により若干ばらつきはありますが、全般的に予想外に堅調です。例えば昨日発表された7月の住宅着工件数は年率換算で145万2000戸と市場予想、前月を上回りました(図表2参照)。そのうえ、先行性のある建設許可件数を、一戸建住宅についてみると93万件と、前月を上回りました。足元の30年住宅ローン金利は7.16%と2001年以来の水準ながら住宅市場は堅調です。この堅調さの背景を確認する必要はありますが、住宅市場の回復が続くこととなれば、物価に対する見通しの変更を迫られる可能性があります。CPIの3割以上を占める住居費(主に賃料と帰属家賃で構成)は賃料などの上昇が減速することを前提にCPIの鈍化を想定していましたが、住居費の減速が仮に一時的となると、インフレ率の上振れリスクが高まることも懸念され、これは国債利回り上昇要因とみられます。

市場にも押し上げ要因がみられます。まずは需給の悪化です。米財務省が2日に四半期定例入札に関して、中長期債の発行規模を引き上げました。具体的には3、10、30年債をこれまでの計960億ドルから1030億ドル相当の発行規模に拡大しました。米財務省は、発行規模拡大は24年に入っても続く可能性が高いとの見解を示しています。これを受けた米国債の入札は3年や10年国債入札は何とか乗り切りましたが、30年国債入札は低調であったとみています。

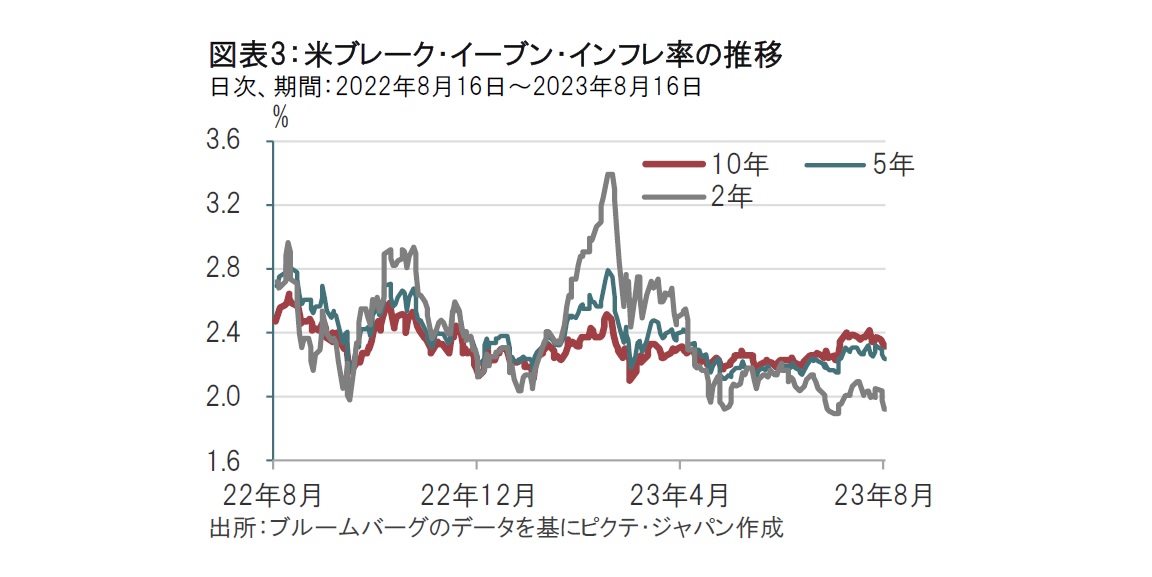

次に、米国市場のインフレ期待を示す指標であるブレーク・イーブン・インフレ率(BEI)は特に10年物を中心に足元高止まりしていたことも気がかりです(図表3参照)。仮に期待インフレ率が上振れるようであればFRBも看過できないと思われます。

最後に、リスク資産の動向です。今週になり、ようやく兆しらしきものは見られましたが、リスク資産の国債利回り上昇に対する感応度は低いように思われます。

昨年、10年国債利回りの天井となった4.25%近辺は利回り上限のめどの一つとは考えられそうですが、これまでの利回り押し上げ要因などの今後の展開や、8月24日~26日に開催予定の経済シンポジウム「ジャクソンホール会議」などのイベントを消化しながら利回りの上限を模索する必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。