- Article Title

- 中国人民銀、LPRを引き下げと据え置きの背景

梅澤 利文

2023/08/21

中国の不動産市場問題が足元再び表面化しています。2020年に中国不動産業者の過剰債務削減などを理由に導入された政策などに端を発して表面化した不動産問題は影響する経済部門が幅広いこともあり解決に時間がかかっています。今回のLPRの決定を見ると、金利水準が高いことよりも、不動産市場に対する信頼性の回復が急務と思われます。ただ、政策に不透明感が残る点は気がかりです。

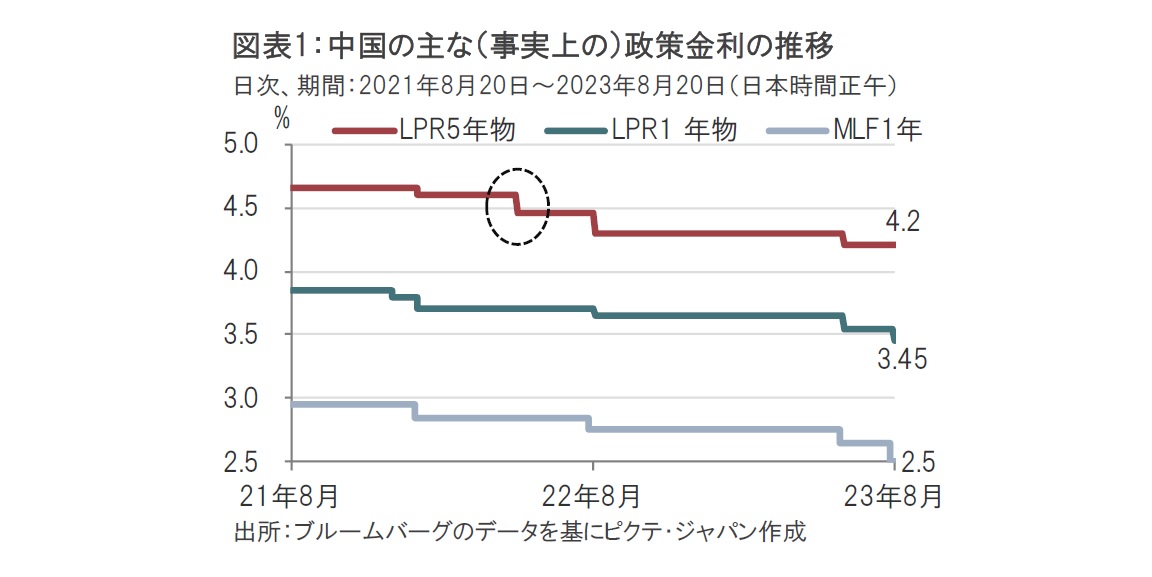

中国人民銀行(中央銀行)は2023年8月21日、事実上の政策金利と位置づける最優遇貸出金利(LPR、ローンプライムレート)の1年物を3.55%から3.45%へ0.1%引き下げました(図表1参照)。一方で、住宅ローン金利の目安となるLPR5年物は4.20%に据え置きました。

人民銀は15日に、市中銀行向けに1年間の短期資金を融通する場合の金利となる1年物の中期貸出ファシリティ(MLF)金利を、市場予想の据え置きに反し、それまでの年2.65%から年2.50%に引き下げました。引き下げは6月に続くもので、不動産市況の悪化が直撃している実体経済の下支えが目的とみられます。したがってLPRについても1年、5年ともに引き下げが見込まれていました。

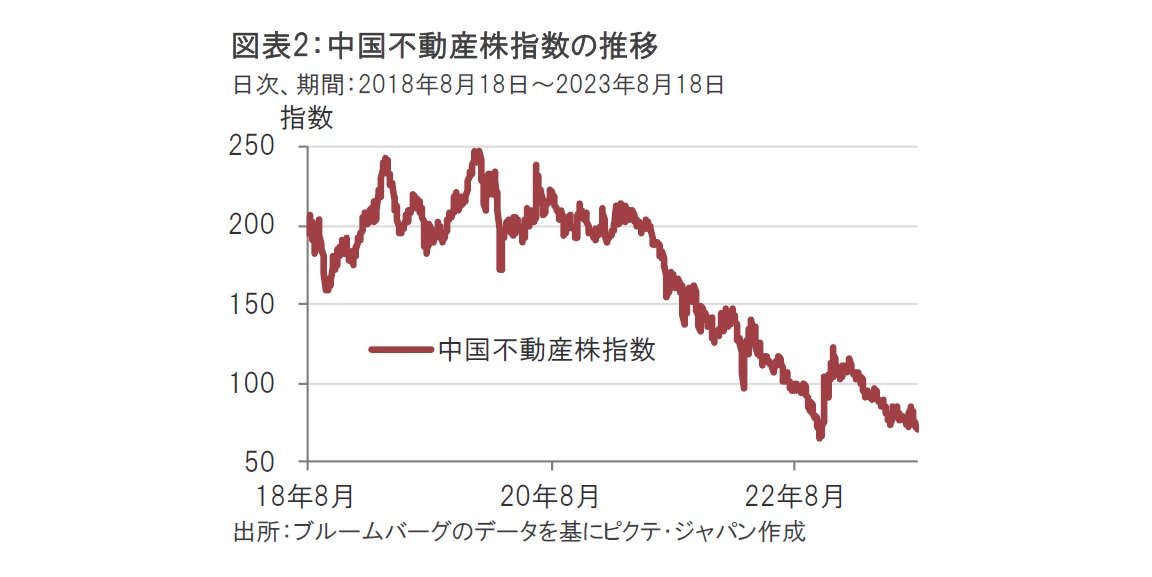

人民銀は事実上の政策金利とされるLPRについて、優良企業への貸出金利の参照となるLPR1年物のみ引き下げ、LPR5年物は据え置きました。過去を見るとLPRの特定の期間だけ金利を変動させた例も見受けられます。例えば、22年5月にはおそらく住宅市場の支援を目的にLPR5年物のみ引き下げました(図表1参照)。中国の現状では不動産市場に刺激策が求められるだけに(図表2参照)、市場では据え置きはややサプライズと受け止められたようです。

LPR5年物を据え置いた理由として、住宅ローン金利はすでに低水準であること、人民元はリーマンショック(2008年)後の最安値水準にあるため利下げは短期だけにとどめたこと、不動産市場の支援策として金利ではなく規制緩和など直接不動産市場を支援することなどが考えられます。人民銀は18日、日々公表する人民元の基準値について人民元安を強くけん制する水準に設定しました。人民元安による資本流出懸念がある中、不動産市場には別の対応を考えてのことなのかもしれません。しかしながら、中国の不動産市場を取り巻く環境も悪化しており、当局には様々な政策をバランスよく実施することが求められています。

中国の不動産市場に対する懸念が足元再び悪化しているのは連日の報道の通りですが、ここでは主に3つの点を振り返ります。

まずは中国不動産企業の債務問題です。最大手の不動産開発業者について債務不履行(デフォルト)の可能性が報道されています。債務返済負担に直面する企業は返済軽減に向け債務再編を求めるケースが多くみられますが、今回の展開について注視する必要があります。

次に中国のシャドーバンキング(影の銀行)の一部である信託会社への懸念です。信託会社は、家計の貯蓄を集めて融資に回したり、不動産や株式、債券などに投資して、銀行預金金利(1.5%)よりも高いリターンを提供することが期待されています。信託会社の総資産は3兆ドル弱と大規模ながら、規制が比較的緩いといわれています。このような信託会社の中で複数の商品で支払いが、短期的な流動性不足を理由に滞っていることなどが報道されています。信託会社の商品が一時不払いとなることは決して起こりえない事態ではないとしても、幅広い層に保有されている可能性があるだけに気がかりです。

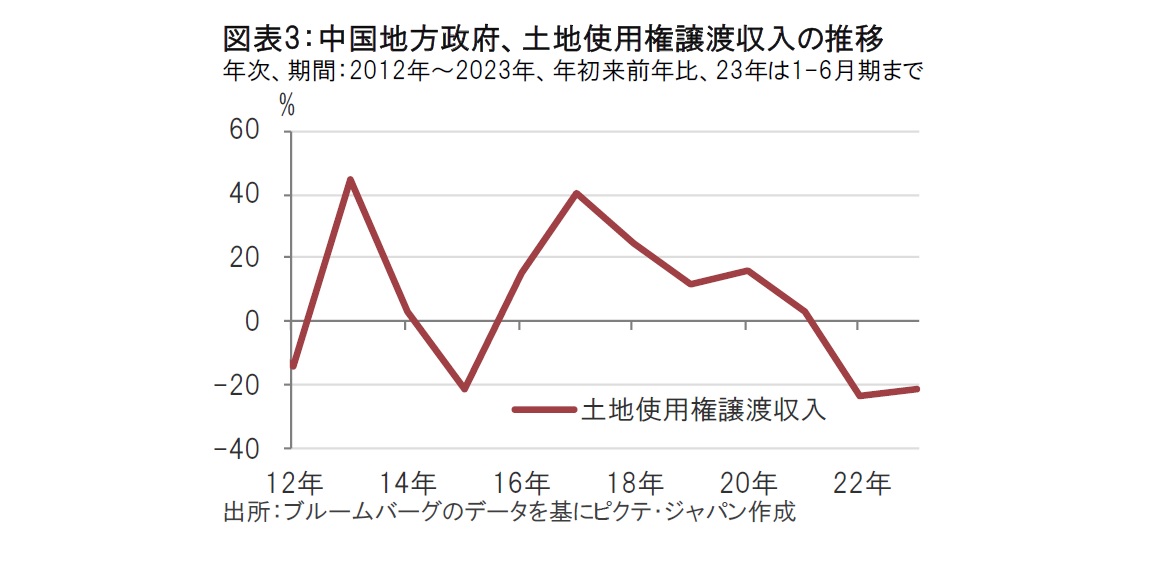

最後に、不動産市場の悪化が中国の地方政府の財政に与える影響も懸念されます。中国の財政構造を見ると、中央政府の歳入は税収が9割以上を占めています。一方で、地方政府の歳入に占める税収の割合は相対的に低く、他を国からの移転、社会保険基金収入、および土地使用権譲渡収入(土地の利用者が許可の対価に地方政府などに支払う)が主な構成要素です。

中国地方政府の重要な収入源である土地使用権譲渡収入は不動産市場の動向の影響を受ける傾向にありますが、22年の前年比マイナスに続き、今年も1-6月期で前年比マイナス20.9%と苦境に直面しています(図表3参照)。

中国地方政府は、インフラ投資などのプロジェクトを実施することも求められており、不動産市況の悪化は資金繰りの苦しさにつながる懸念があります。より深刻なのは、中国地方政府は財源不足の中、「地方融資平台(特別目的会社)」を活用して資金を調達している点です。この地方融資平台がプロジェクト資金の融資や債券発行を行っており、債務に関する情報は十分開示されていないのが現状です。

もっとも、プロセスの明確さは脇に置いておくとして、中国当局は最後は何とかしてくれる、という期待は市場にもあるようです。いつまでも、そのような対応でよいとは思えませんが。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。