- Article Title

- ジャクソンホール会議、パウエル議長の講演の勘所

梅澤 利文

2023/08/28

昨年のジャクソンホール会議でFRBのパウエル議長は、市場の想定以上にインフレ抑制姿勢を鮮明にしたため、株式市場が下落するなど影響がみられました。その記憶も残る中、今年は同会議前に、政策金利の目安とされる中立金利が上昇しているとの憶測から注目度は高まりました。ふたを開けてみると、昨年程のようにタカ派姿勢は見られず、中立金利の議論も回避され、市場の反応は限定的でした。

米連邦準備制度理事会(FRB)のパウエル議長は2023年8月25日、ジャクソンホール会議(24日~26日開催)で講演しました。冒頭、パウエル議長はインフレ率は、ピークからは下がっているものの、なお高過ぎ、適切と判断すれば追加利上げに動く用意があると指摘しました。また、インフレ目標に向かって持続的に低下していると確信できるまで、景気抑制的な水準に政策金利を据え置く考えを示しました。

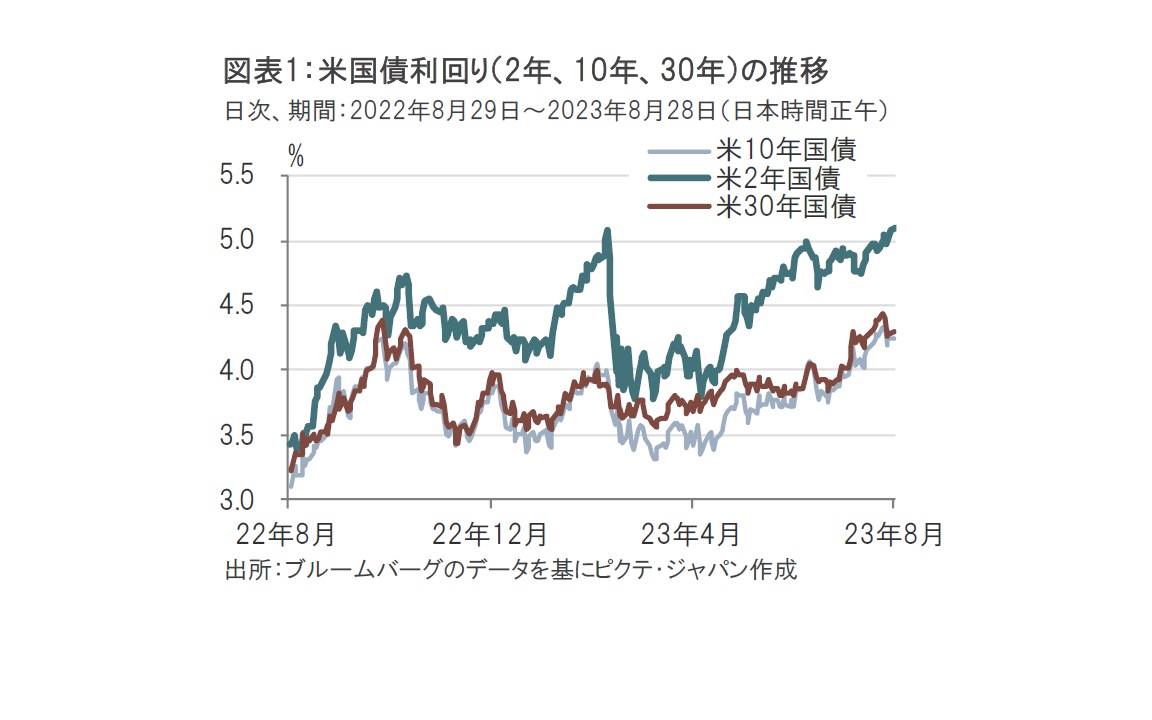

パウエル議長の講演を受けた米国債市場の反応を見ると、金融政策の影響を反映する傾向がある2年債利回りは上昇傾向でした。一方で、長期債の反応は全般に限定的でした(図表1参照)。

ジャクソンホール会議を受け米長期国債の反応が限定的だった要因として、パウエル議長の講演が全体に無難な内容であったためとみています。講演の冒頭部分はタカ派(金融引き締めを選好)的であったものの、冒頭以降にはハト派(金融緩和を選好)的なコメントも随所に見られました。

別の要因として、講演前に市場で憶測が高まった自然利子率(中立金利、景気を加速も冷やしもしない金利水準)の上昇の可能性については、「中立金利を確実に特定することはできない」と述べ、このテーマについての議論を回避したことが挙げられます仮に中立金利が上昇となれば金融政策の引き締めが想定されたからです。なお、中立金利の議論が活発になったきっかけはニューヨーク(NY)連銀が8月9、10日に掲載したブログで(短期)中立金利が上昇しており、足元の政策金利は引き締め水準でない可能性を指摘したためです。このブログが公表される前、米10年国債利回りは4.1%前後で推移していました。しかし中立金利への思惑が高まる中、同利回りは一時4.35%程度にまで上昇しました。ジャクソンホール会議を終えて、中立金利の議論が肩透かしであったこともあり、同利回りは4.25%前後へと低下し、幾分落ち着きを取り戻しています。

パウエル議長の講演内容を、タカ派、ハト派で簡単に分類すると、まずタカ派コメントとしては冒頭の、足元のインフレは依然高過ぎるという認識、追加引き締めの可能性示唆、に加えて景気認識ではこれまでの金融引き締めにもかかわらず、トレンドを上回る成長が続いている点を指摘しています。

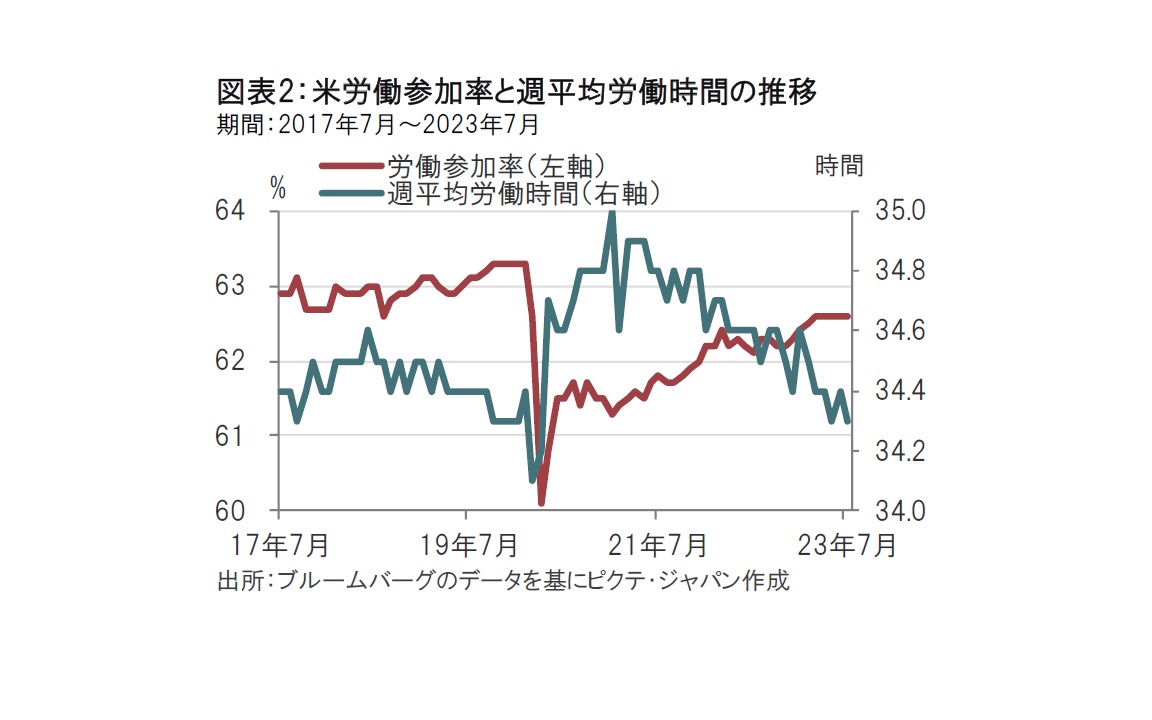

一方で、インフレ抑制を続ける中、明確なハト派コメントとは言い難いものの、コロナ禍で低下した労働参加率の改善や労働市場が極めてタイトであった時に長期化していた平均労働時間が短期化している点などを指摘し、労働市場が正常化しつつある可能性を示唆しています(図表2参照)。

パウエル議長の講演は全体的には、タカ派とハト派のコメントを程よく(ややタカ派的に)バランスさせた印象です。そうした中、今後の不確実性について述べる中で、パウエル議長は現状の政策金利が引き締め的であると指摘しています。実質金利は景気抑制的であるプラス圏にあり、実質政策金利は主だった中立金利(実質ベース)の推定値を上回っている可能性を指摘しています。

ただし、中立金利の推定値はバラツキがある点に注意が必要と指摘するにとどめ、中立金利の議論を深めることは回避した格好です。

むしろ、不確実性として述べたかったのは、これまでの政策金利引き上げと、FRBが保有する債券保有の縮小(量的引き締め)にも関わらず、明確に景気やインフレに鈍化がみられないことです。金融引き締め効果が表れるまでの時間が、これまでの経験と異なる点が不確実性の1つに数えられると思われます。労働市場でも、求人件数は低下している一方で失業率に上昇がみられないという複雑な動きをしており、不確実性を高める要因の一つに取り上げています。

不確実性についての締めくくりは、「インフレへの対応が少ない場合、将来より引き締めを強めるリスクがある」と述べる一方で、「引き締めが過ぎた場合景気に悪影響がある」と両論併記となっています。昨年のジャクソンホール会議で、経済を犠牲にしてもインフレ対応の必要があると指摘したのとは様変わりしています。結局、今後はデータ次第の金融政策運営をすることがメッセージであったと筆者はみています。

なお、今回のジャクソンホール会議で注目された中立金利ですが、筆者は金融政策に絡めて深く検討されることはないとみていました。中立金利は観測できないことからモデルにより推定する必要がありますが、モデルにより推定結果に幅があります。また、政策金利を評価する場合、中立金利を名目ベースとする必要がありますが、その差である期待インフレ率も統一した見解があるように思われません。NY連銀のブログでは短期の中立金利の上昇がハイライトされましたが、この点は明確でなく、市場とのコミュニケーションに残された課題が多いように思われます。一方、長期の中立金利に関しては米連邦公開市場委員会(FOMC)において長期の政策金利が四半期ごとにFOMC参加者の予想として示されます。長期政策金利は中立金利の代替とみられるだけに、FOMC参加者の予測の結果として引き上げられる可能性はあります。このことが、中立金利の次の注目点となるかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。