- Article Title

- 米8月雇用統計に備える

梅澤 利文

2023/08/30

ジャクソンホール会議が終わり、パウエル議長の講演内容から、今後の金融政策は経済データ次第の運営とみられます。とりわけ雇用とインフレ関連データが重要で、8月の米雇用統計は労働市場を占ううえで特に注目が集まると思われます。雇用統計に対する市場予想や、既に発表された他の雇用関連指標から労働市場の減速感は確認されそうですが、道半ばであることも認識する必要がありそうです。

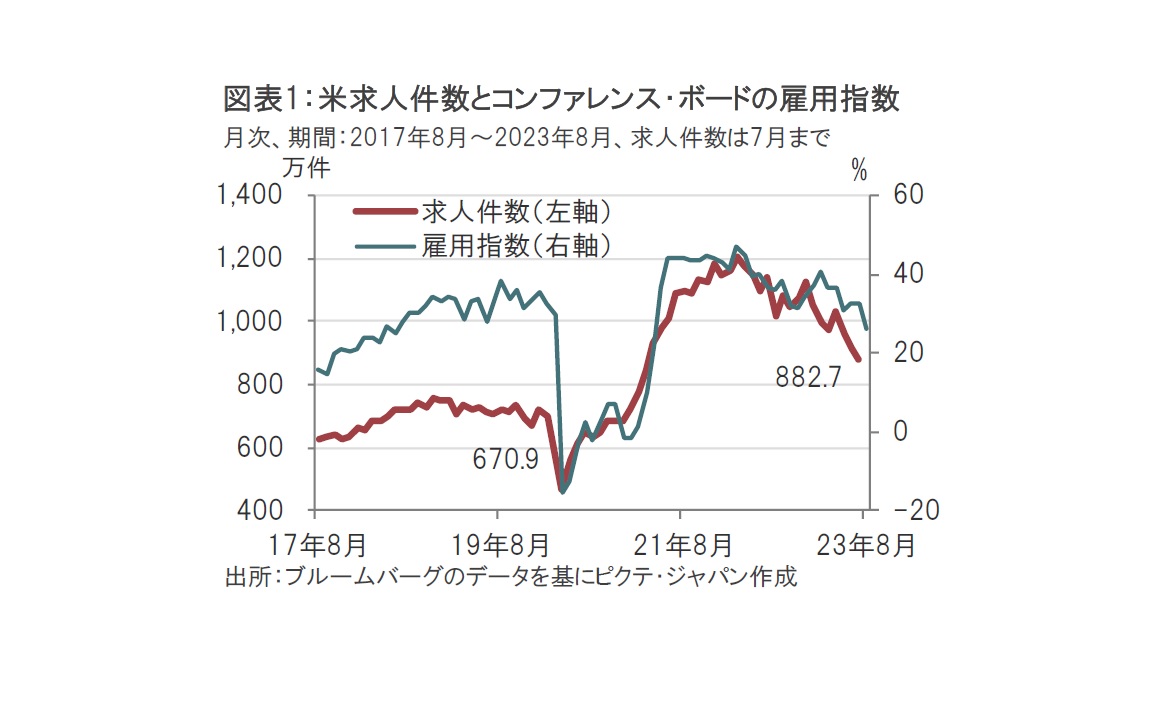

米労働省が2023年8月29日発表した7月の雇用動態調査(JOLTS)によると、非農業部門の求人件数は882.7万件と、市場予想の950万件、前月の916.5万件(速報値の958.2万件から下方修正)を下回りました(図表1参照)。

米調査会社コンファレンス・ボードが同29日に発表した8月の米消費者信頼感指数のサブ指数である雇用指数は、26.2%と、前月の32.4%を下回りました。雇用指数は、「雇用が十分にある」との回答比率と、「職を得るのは困難」との回答比率の差により算出されます。同指数の低下は雇用状況の悪化を示します。なお、雇用が十分の回答比率は前月を下回り、反対に困難の回答比率は前月を上回り、いずれも悪化が示されました。

米国の8月雇用統計は9月1日に発表が予定されています。9月(19-20日開催)の米連邦公開市場委員会(FOMC)の意思決定に影響を与える経済指標の一つとみられるだけに注目度が高まっています。その8月雇用統計のプレビューとして既に発表された別の雇用関連の経済指標などを振り返ると、雇用市場に緩和の兆しが見られます。

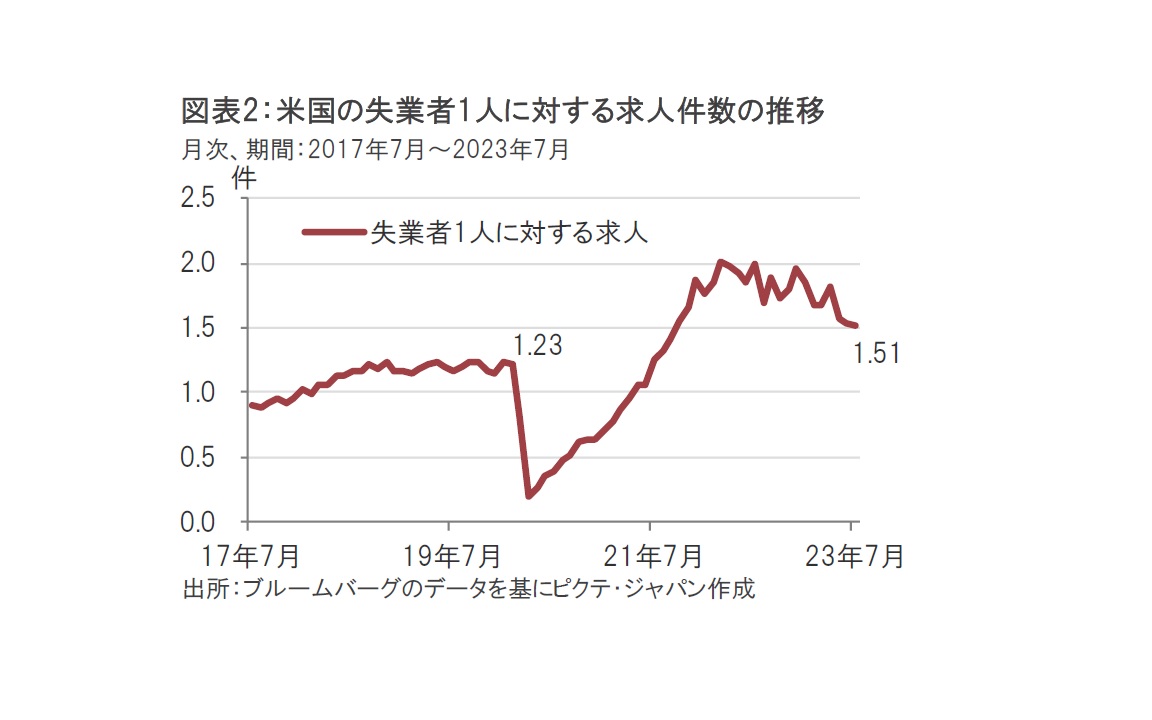

まず、7月の求人件数は前月に比べ大幅減となりました。依然、コロナ禍前の700万人前後を上回る水準ながら、減速傾向は明確となりつつあります。パウエル議長などが雇用市場の需給の尺度として口にすることが多い失業者1人に対する求人の件数は7月が約1.51件と、ピーク時の2件程度を下回っています(図表2参照)。この指標もコロナ禍前の水準は上回るものの、雇用市場の逼迫感が緩和されつつあるように思われます。

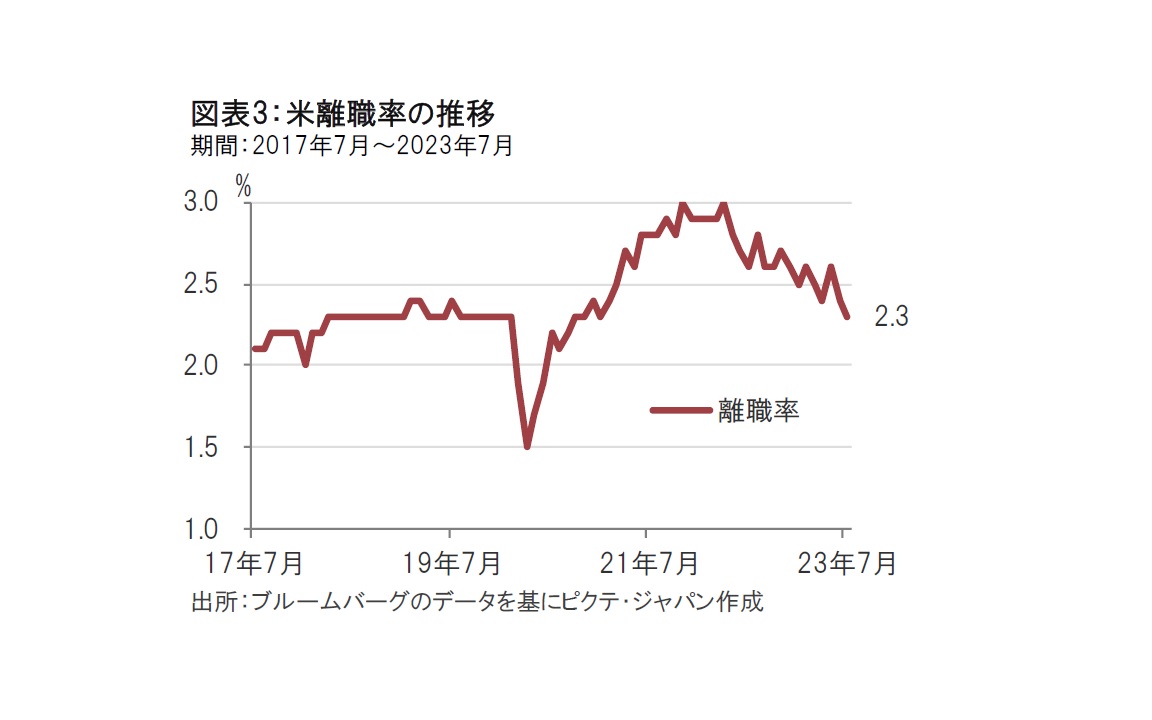

次に、自発的離職者の割合により労働市場の活況度を示唆するとみられる離職率は7月が2.3%と、前月の2.4%を下回りました(図表3参照)。離職率が高い場合は労働市場での職の探しやすさの目安とみられます。現状は仕事を探しにくいと感じる人が増えているようです。自発的な離職者が多く、離職率が高まると、雇用確保に向け企業が賃金を上げる傾向があると考えられます。今後の賃金動向への影響が注目されます。

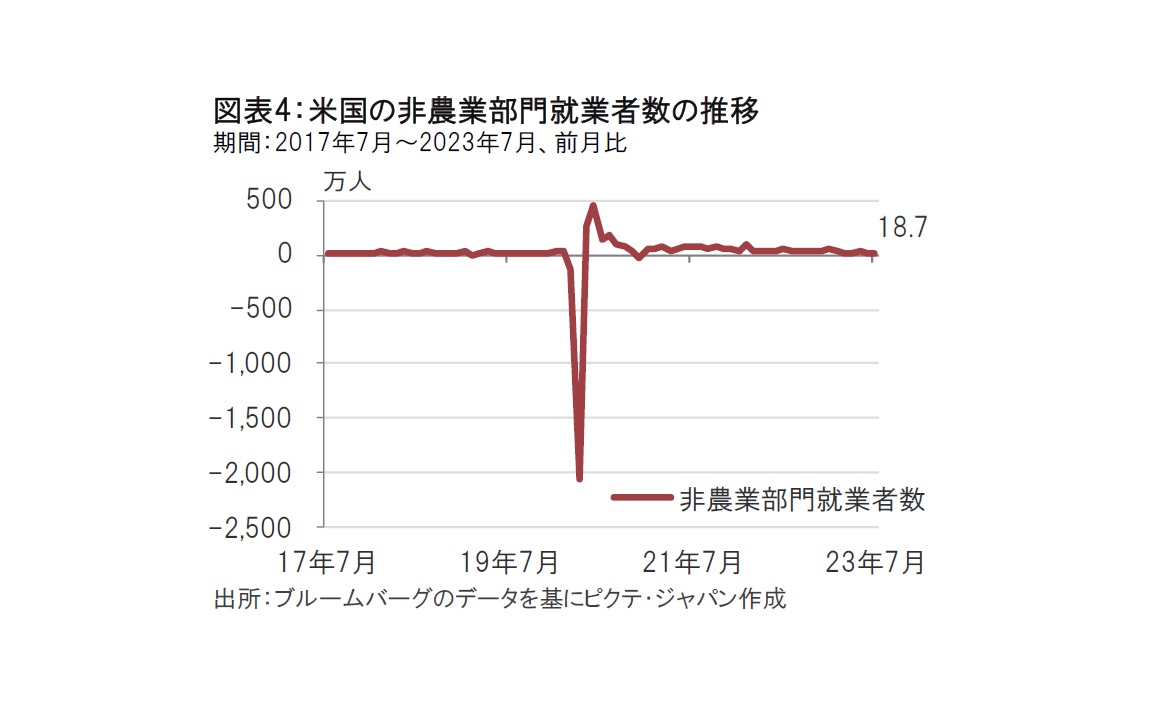

8月の雇用統計では非農業部門の就業者数(図表4参照)、平均時給(賃金)、失業率に注目が集まりそうです。非農業部門の就業者数に関連する報道として、米労働省が発表した年次ベンチマーク改定があります。発表によると23年3月までの1年間の就業者数増は約30.6万人下方修正される模様です。今回の修正で昨年3月から今年3月までのデータに適用されますが、最近の就業者数の速報値データは下方修正されるケースが増えています。今回の場合、7月データの修正方向に注目しています。

8月の平均時給について市場予想を見ると、前月比0.3%上昇と、前月の0.4%上昇を下回ることが見込まれています。FRBが賃金指標として注目する雇用コスト指数(ECI)は4-6月期に減速傾向を示しており、市場予想に違和感はありません。平均時給は緩やかな減速傾向を確認することになる可能性もありそうです。ただし、それでも平均時給の伸びは依然高水準であることに注意は必要です。

失業率は7月と同じ3.5%が8月の市場予想となっています。仮に市場予想通りなら、求人数が減少しているにもかかわらず失業率が上昇しない最近の傾向が続くこととなります。パウエル議長はジャクソンホール会議で求人数の減少に対し、失業率の上昇が限定的である状況に違和感を表明しました。この複雑な反応が金融政策に影響する可能性もあるだけに、失業率は前月と同じであった場合でも、逆に注意が必要とみています。

8月雇用統計を前に発表された他の指標などを見る限り、米雇用市場は少なくともピークからは減速し、これまでの逼迫から正常化に向かっているようです。しかしながら、米労働市場の正常化はあくまで道半ば、前のめりな判断は控えるべきとみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。