- Article Title

- 米雇用統計のポイントと今後の注目点

梅澤 利文

2023/09/04

米連邦準備制度理事会(FRB)の今後の政策運営を占ううえで注目された8月の米雇用統計では緩やかながら米労働市場の減速傾向が示されました。就業者数、賃金動向、失業率など各指標も見るポイントによって強弱はありますが米労働需給は緩和傾向と思われます。インフレ率は依然高水準なことから、当分引き締め姿勢を維持するとみられるも、追加利上げの必要性は低下したようにも思われます。

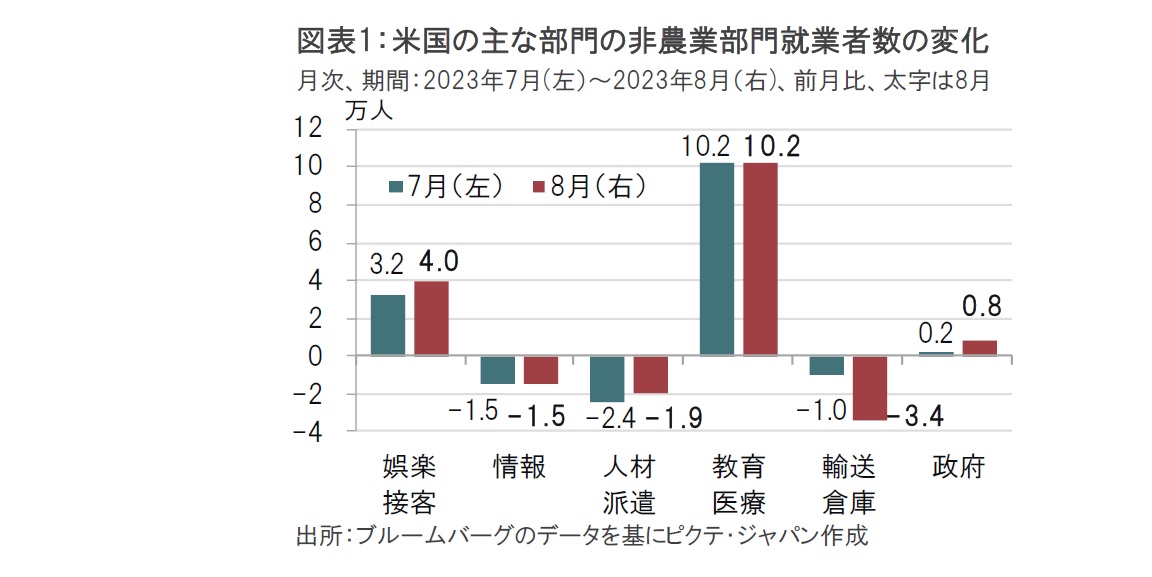

米労働省が2023年9月1日に公表した8月の雇用統計によると、非農業部門の就業者数は前月から18.7万人増と、市場予想の17万人増、7月の15.7万人増(速報値の18.7万人増から下方修正)を上回りました。また6月も速報値の18.5万人増から10.5万人増に下方修正されました。なお、米映画業界労組によるストライキや大手トラック運送会社の破綻により、8月の就業者数は押し下げられた面も見られます(図表1参照)。

8月の失業率は3.8%と、市場予想、前月(共に3.5%)を上回り、労働市場に減速の兆しが見られました。平均時給の伸びは前月比0.2%増と、市場予想の0.3%増、前月の0.4%増を下回りました。

8月の米雇用統計は見る項目により強い、弱いの判断は多少異なりますが、全体として米労働市場が緩やかに減速していることを示唆したとみています。米雇用統計を就業者数、賃金(平均時給)、失業率から振り返ります。

まず、就業者数は市場予想を上回った点で米労働市場の強さがうかがえます。図表1で主な部門の就業者数の変化をみると、教育・医療(ヘルスケア)、外食産業など娯楽・接客部門が雇用の回復をけん引しています。なお、ストの影響で雇用が前月比約1.7万人減少した映画業界は情報部門に分類されます。大手トラック運送会社の破綻で、8月に約3.7万人減となったトラック業界は輸送・倉庫の部門に分類されます。情報や、輸送・倉庫はストなどの影響で就業者数が前月比で減少したとみられます。

このようなことがあっても8月の就業者数は、前月を上回った点などから堅調さがうかがえます。ただし、就業者数は6月と7月で合計11万人下方修正されています。この就業者数の統計は最近下方修正されることが多く、8月分の18.7万人増も下方修正されることがないかなど注意する点は残されています。

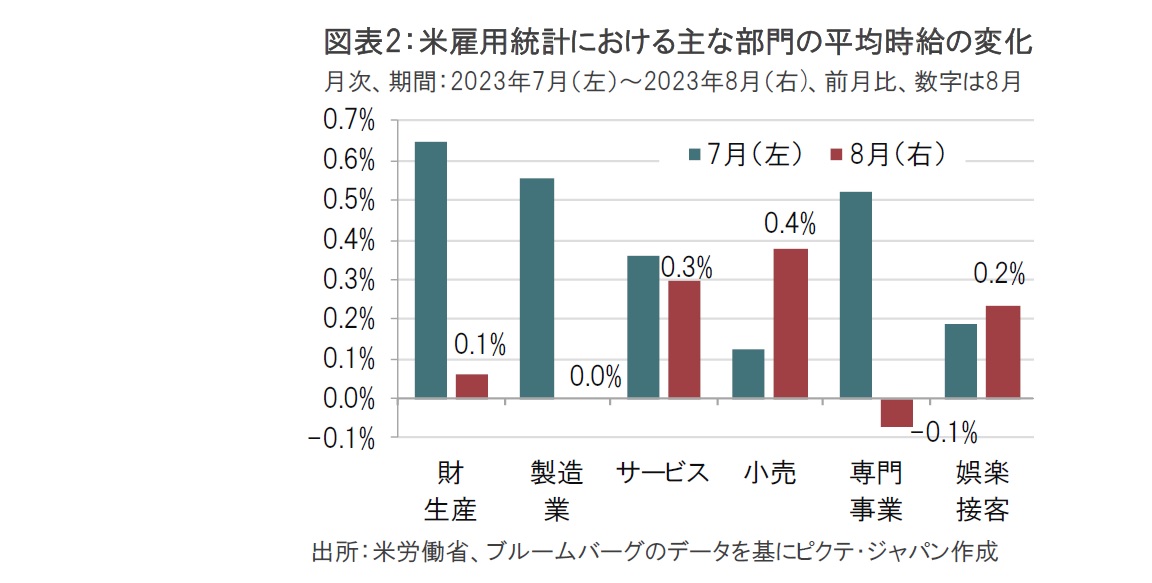

次に、賃金動向を振り返ると、前月比0.2%増と減速傾向とみられます。賃金動向を前年同月比で直近ピークの22年3月の5.9%増から今回は4.3%増にまで鈍化した点でも減速感がうかがえます。

平均時給の変動要因を部門別に確認すると、先月平均時給を押し上げた製造業などを含む財生産部門は、今月大幅に低下しました(図表2参照)。軟調であった製造業にこの夏、底打ちが見られ、それに伴い平均時給は急上昇しましたが、上昇ペースを持続可能と筆者は思いませんでした。製造業の賃金動向は今後の景気次第ですが、政策金利が高止まりする中での持続的な製造業の回復は見込みにくいと思われます。

インフレ率に占める比重の大きさで注目されるサービス価格の動向を左右する傾向があるサービス業の賃金は前月比0.3%増でした。ただサービス業の平均時給は前月比0.3%~0.4%近辺での推移が昨年から続いており、減速ペースが緩やかです。消費者物価指数等で示されるインフレ率も緩やかな減速にとどまると筆者は見込んでいます。

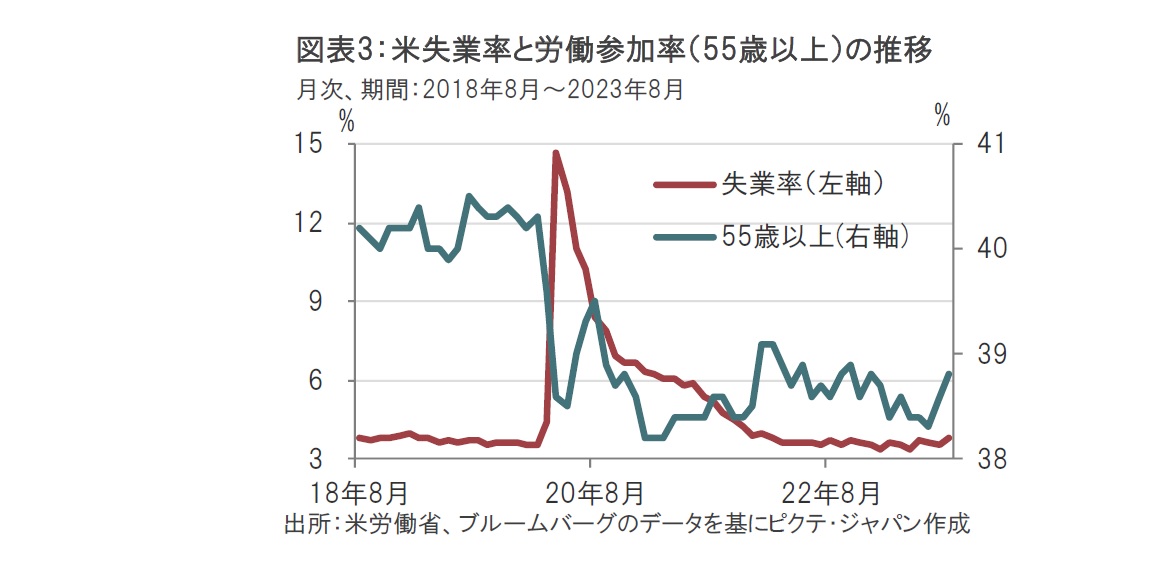

8月の米雇用統計で目を引いたのは失業率の上昇です。失業率はインフレ率を押し上げる主な要因である堅調な雇用市場を示す代表的な指標とみられていました。失業率がこの1年程変動していた3.4%~3.7%を小幅ながら上回ったことは注目されます(図表3参照)。ただ、8月の失業率は先月の3.5%から3.8%と比較的大きな変化幅とはなりましたが、同様な変化幅は5月にも見られました。むしろ注目すべきは失業率の質の改善です。今回の失業率上昇は労働参加率の増加を伴う質の良い上昇とみられます。コロナ禍で労働市場から退出した人が労働市場に戻ってきたことにより労働参加率が上昇し、失業率が上昇したと考えられるからです。これは全体の労働参加率の上昇に加え、コロナ禍で労働市場から退出したとみられる55歳以上の労働参加率が回復した点に一層うかがえます。早期退職した人が労働市場に回帰(当初は失業者)する動きが続くならば、労働市場に厚みが生まれることも期待されます。

今後は失業率が持続的に適切な水準まで上昇するのかに注目する必要があると考えています。その失業率の適切な水準は議論が残るところです。概念として、インフレ率を加速させずに維持できる失業率や経済構造の長期的な関係から推定される失業率などが参考になるかもしれません。ただし、あくまで推定値であり、相当幅を見る必要はありますが、8月の3.8%であっても米国の失業率はインフレ抑制の点から、それらの推定値は幾分高いようです。少なくとも米連邦公開市場委員会(FOMC)で示された失業率の予想(短期的には4.5%)近辺などが1つの目途となりそうです。

緩やかな労働市場減速を受け、FRBに様子見の余裕が生まれたものと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。