- Article Title

- 中国当局が繰り出す不動産問題対応策への評価

梅澤 利文

2023/09/05

中国の不動産市場の問題が連日報道されています。中国当局の対応も本格化しつつあり、市場は対応策に一喜一憂する展開です。当局の対応策は幅広いものの、どこまで活用されるかなどに疑問が残ります。中国の不動産市場の今後の展開には不確実な要因が多く、今後の展開を占うことは困難です。状況を注視することが必要と思われます。

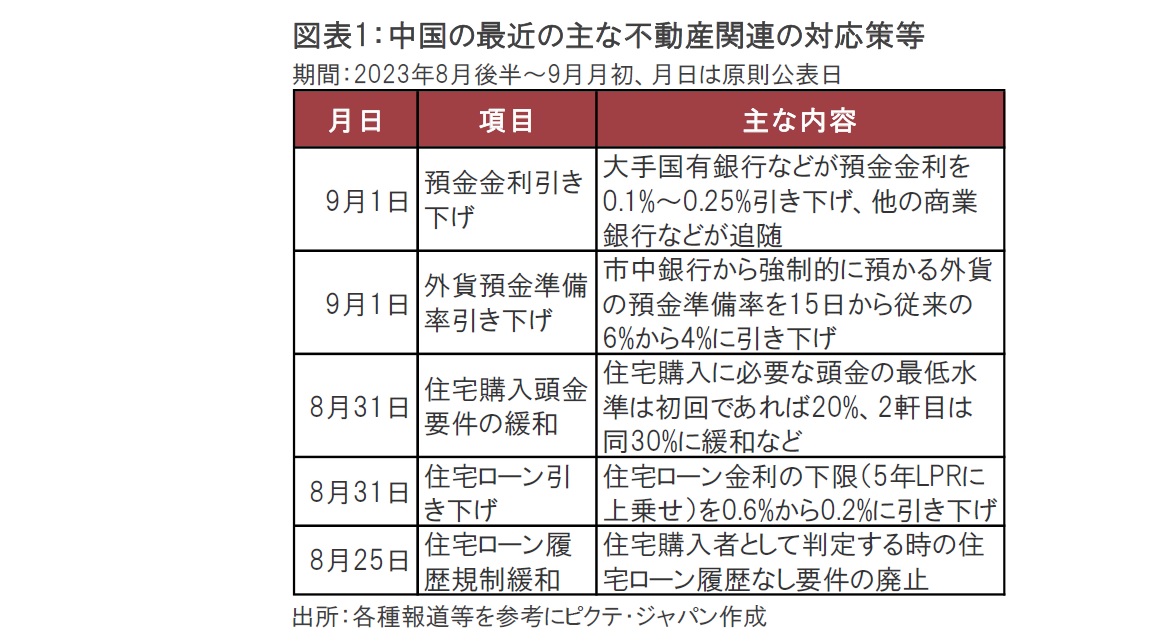

中国人民銀行(中央銀行)と国家金融監督管理総局は2023年8月31日に、住宅購入時の家計の負担を軽減する対策として、住宅購入時の購入額に占める頭金比率を北京や上海などの大都市圏で引き下げました(図表1参照)。また、2軒目の住宅を買う人を対象に住宅ローン金利の下限も引き下げました。

5日には懸案となっていた中国不動産開発大手のドル建て社債2本の利払いについて、30日間の猶予期間内に実施されたと報道されています。ただし、中国全体を襲う不動産問題は根深く、中国株式市場の回復は鈍いままとなっています。

中国不動産市場の問題について連日報道されています。8月半ばに人民銀が中期貸出ファシリティ(MLF)金利や、最優遇貸出金利(LPR、ローンプライムレート、1年物のみ、5年物は据え置き)を引き下げるなど、中国当局は不動産問題への対応を進めてきました。ただし、株式市場は対応策に一喜一憂するにとどまり、中国不動産市場の本格的な回復には程遠いように思われます。このことを考えるため、中国不動産市場を簡単に振り返ります。

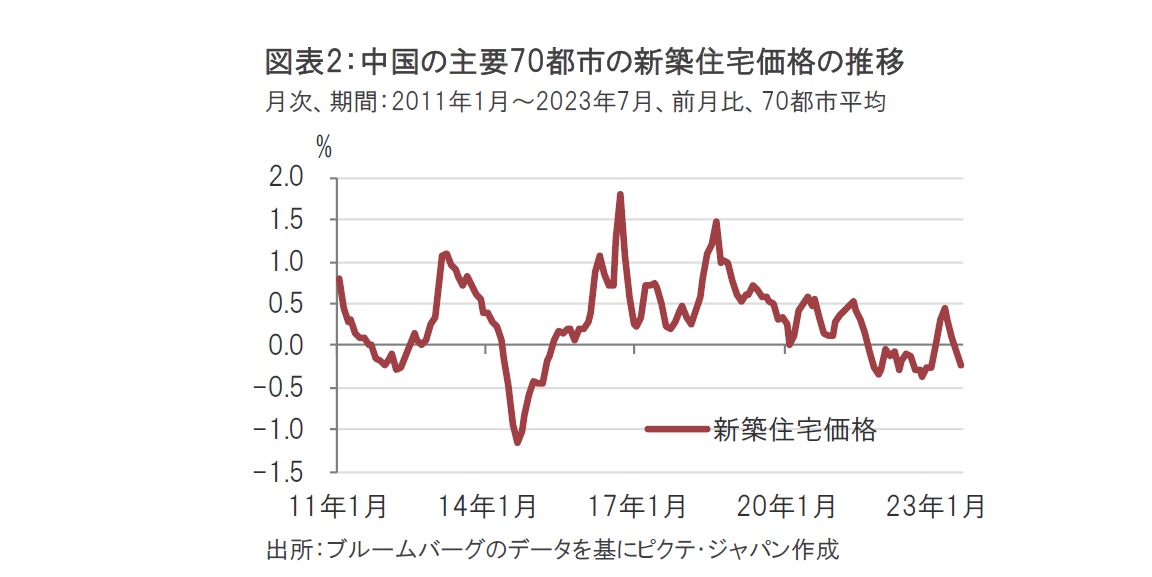

中国の主要70都市の新築住宅価格の推移をみると(図表2参照)、中国では14~15年以前の住宅価格は3年程度の周期でプラス、マイナスを繰り返していました。ある意味、健全な市場であったかもしれません。16年頃から住宅価格は、ほぼプラスと上昇傾向となりましたが、土地投機への懸念などから中国当局は20年にレッドラインと呼ばれた強力な不動産規制を導入しました。これに新型コロナウイルスによる景気悪化も重なり、中国の不動産市場は軟調に転じました。

こうした流れの中で、まず16年頃の不動産市場テコ入れ策の背景を振り返ります。中国で民間の住宅私有化が進んだのは1998年にさかのぼります。中国の不動産市場は主に大都市(1級都市)、郊外都市(2級都市)、地方都市(3級都市)に3分類されます。1級都市は経済発展に伴い不動産市場も拡大してきましたが、3級都市などは出遅れていました。中国当局は「一城一策(各地方の状況に合わせて個別に不動産対策を実施すること)」などの対策を16年に導入し、地方政府の裁量を拡大しました。1級都市では不動産取引の過熱を抑止する政策をとる都市もありました。一方で、3級都市などでは不動産投資が加速しました。20年までの住宅価格を都市別にみると、1級都市よりも、3級都市の住宅価格の上昇率が上回る時期もありました。

別の背景として中国の成長率の低下や、不動産市場の飽和が挙げられます。10年代前半の中国の成長率は概ね7~10%程度で推移していました。今年の中国の経済成長率は市場では5%前後が見込まれているようですが下振れリスクは大きいように思われます。深刻な落ち込みではないにせよ、以前ほどの余力が中国経済に残されているのか疑問は残ります。

16年以降の中国の住宅ブームは、20年8月の規制導入などを受け終わりを迎え、不動産市場は足元では深刻な落ち込みとなっています。そこで不動産関連の対応策が繰り出されていますが、全般に小出しの印象です。理由は新規の対策というよりも、これまでの引き締めを緩めたに過ぎない面もあるからです。例えば、図表1の3番目にある頭金要件の緩和は、主に大都市で1軒目の購入額に占める頭金の比率を最低20%、2軒目を同30%とするものです。これまでの頭金比率は1軒目が30〜35%という都市もありますが、多くはすでに20%です。一方、2軒目の頭金比率は、北京など高水準の都市もあります。住宅投機抑制のため厳しい規制が導入されていたからです。今回の緩和で不動産市場への資金流入も期待されますが、2軒目の住宅への頭金比率の緩和がどの程度利用されるのか予想は難しいところです。

不動産対策は様々な影響も考慮する必要がある点も対策から大胆さを失わせている可能性があります。例えば、図表1に外貨預金準備率引き下げも含めましたが、不動産対策のための金融緩和が人民元安、結果として中国からの資本流出につながる恐れがあり、これを防ぐため、思い切った金融緩和には慎重になる可能性があります。

預金金利の引き下げは銀行の収益を確保するための方策と思われます。中国は住宅ローン金利を引き下げています。この結果銀行の収益環境が悪化することが懸念されます。不動産危機が仮に次の段階に進むとすれば、通常銀行に影響が及ぶことが懸念されるだけに収益確保を図っていると思われます。しかし、これは預金者の利子収入を犠牲にするという弊害につながる恐れがあります。

中国当局の不動産市場対策への期待と失望が繰り返される背景には、おそらくこれらの背景があるものと思われます。

中国経済が、90年代の日本や、2008年の米国のような金融危機にまで悪化してしまうのか、今の段階では見通せていません。当局の対応に期待する面が残されているように思われる半面、状況の改善には距離があるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。