- Article Title

- 豪中銀、金利据え置きながら物価への警戒心維持

梅澤 利文

2023/09/06

豪中銀は足元の物価の減速傾向を受け、3会合連続で政策金利を据え置きました。しかし幅広く経済指標を見渡すと内容は様々で、物価の先行きは不確実です。したがって、豪中銀は再度追加利上げを実施する可能性も排除しないことを示唆しています。なお、今回は豪中銀ロウ総裁最後の会合で、これからはミシェル・ブロック現副総裁が引き継ぐことが予定されています。

オーストラリア(豪)準備銀行(中央銀行)は2023年9月5日、市場予想通りに政策金利を4.1%で据え置くと発表しました。据え置きは7月以来、3会合連続となります。

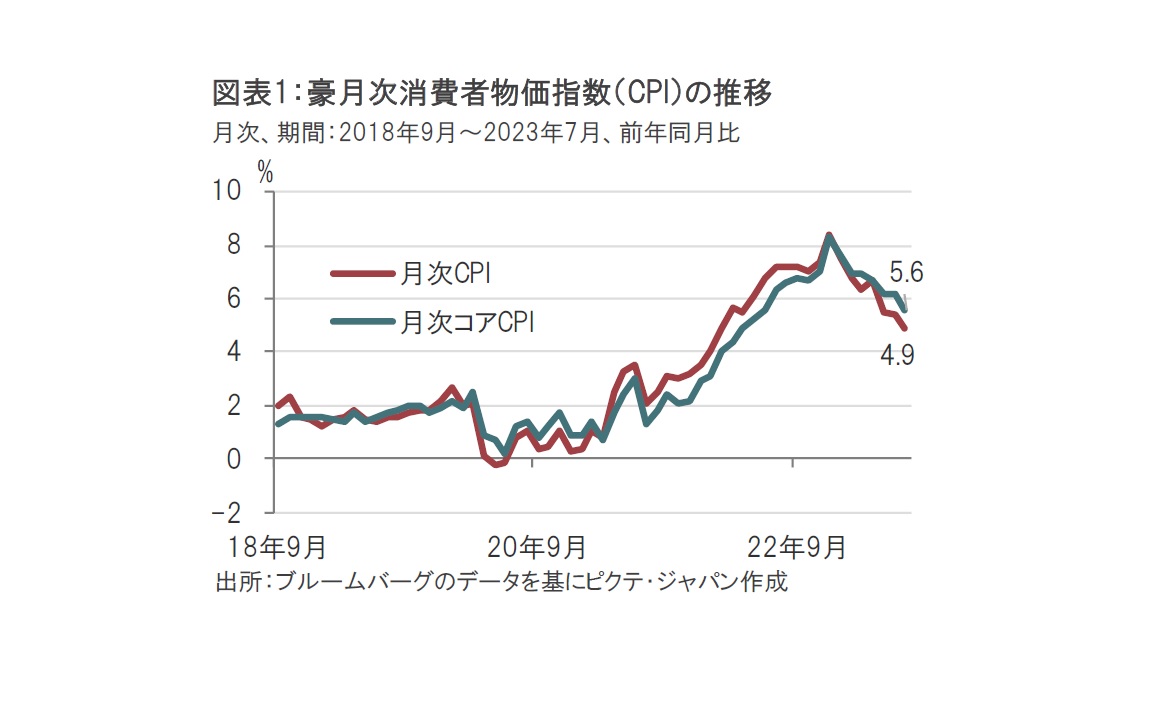

豪中銀は、6月の会合において、その会合前に決定された最低賃金引き上げなどを受け政策金利を4.1%に引き上げた後、7月会合からは据え置きを維持しています。7月会合直前となる6月末に発表された月次の消費者物価指数(CPI)が前年同月比5.6%上昇と急低下したことで、物価減速を見守る余裕ができたためとみられます。今回も会合直前に発表された7月CPIが4.9%上昇と、6月の5.4%から鈍化しました(図表1参照)。

豪中銀は7月の会合以降、政策金利を据え置いています。インフレ率は高水準ながら減速傾向であることから様子見姿勢に転じています。声明文は物価引き下げに必要ならば更なる追加利上げに含みを持たせています。豪中銀の政策を占ううえで注目すべき経済指標と、今回の会合が最後となるロウ総裁後のポイントを考えます。

まず、経済指標ではインフレ率は当然注目されますが、特にサービス価格の動向が注目されます。豪の財価格は落ち着いていますが、サービス価格は4-6月期が前年同期比で6.3%上昇と、前期の6.1%を上回り依然上昇傾向です。豪中銀の物価目標は2-3%で、CPIを一段と減速させることが求められるだけに、サービス価格の動向が今後のCPIの行方を左右すると思われます。

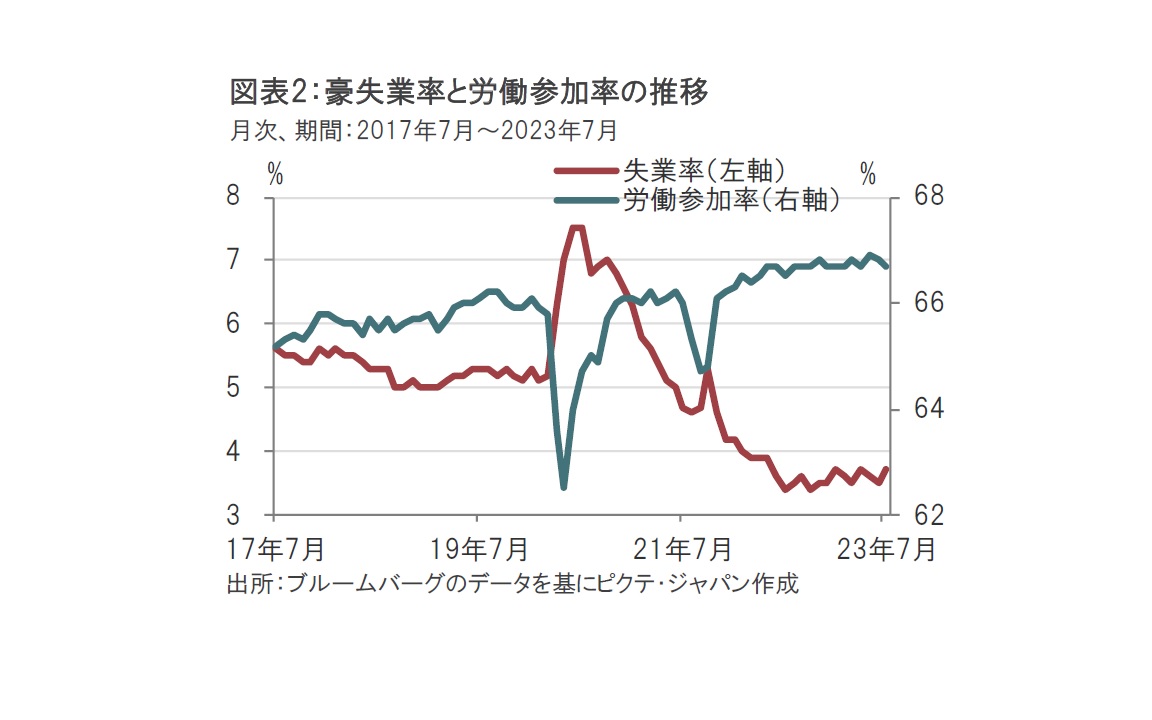

豪労働市場の堅調さは賃金上昇を通じて物価上昇要因とみられます。労働市場への参入度合いを示す労働参加率はコロナ禍前を上回り過熱感がある中で、失業率は低水準で(図表2参照)、物価の上方リスク要因とみています。

一方で、6日発表された4-6月期GDP(国内総生産)統計で個人消費は前期比0.1%増と低い伸びにとどまりました。なお、オーストラリアの人口は増加が続いており、結果としてかろうじてGDPが押し上げられた面もあります。一人当たりGDPで個人消費を見ると減速感が際立ちます。もっとも、消費を控える理由の一つが物価上昇であることから、引き締め姿勢を維持することも必要で、難しい対応を迫られそうです。

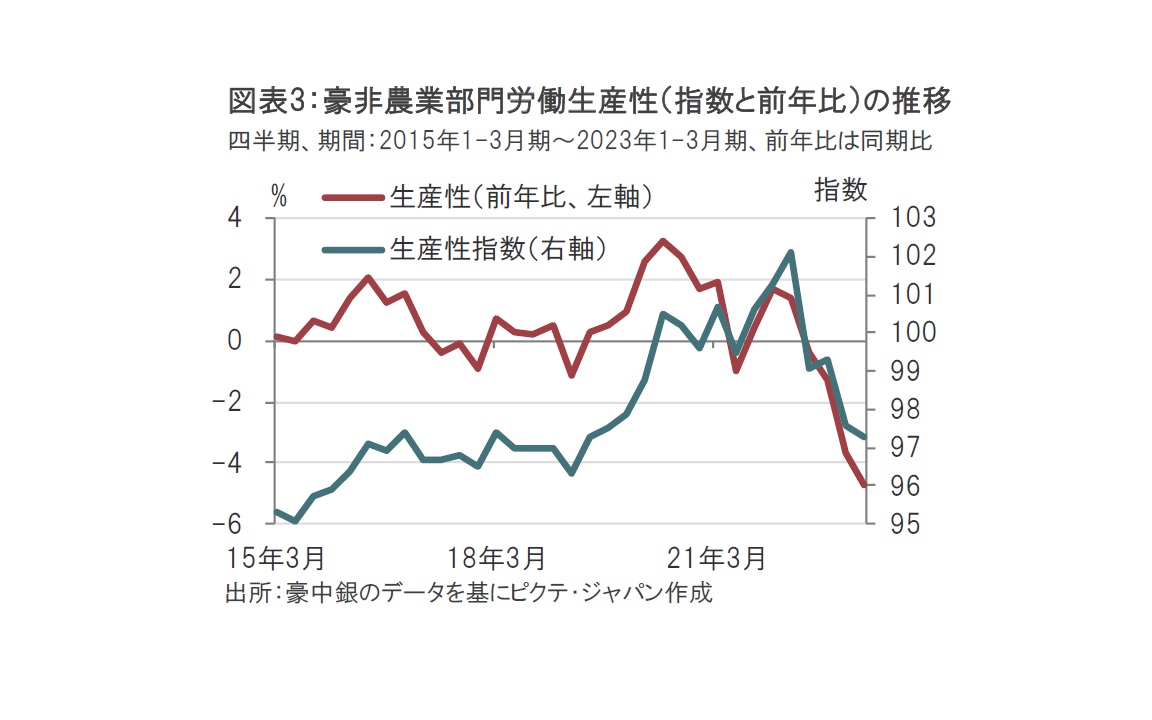

景気回復の鈍さの反面、賃金上昇など相反する事象が原因となって、労働生産性が押し下げられているようです(図表3参照)。なお、豪の生産性は鉱山以外の投資の減少や起業活動が低調なことなどを背景に長期的に低下しているという議論もあります。しかしここで述べている生産性はより短期的なもので、売り上げなどの増加を上回る労働生産コスト(賃金)上昇による生産性の低迷というイメージです。豪中銀の声明文では賃金上昇が物価動向と整合的になる中、生産性の改善を想定しているようです。

豪中銀は今回の声明で、物価目標(2-3%)に到達するのは25年終わりと述べています。この任務は辞任するロウ総裁に代わり、ミシェル・ブロック現副総裁が引き継ぐこととなります。

豪では22年5月の総選挙で、保守連合(自由党と国民党)が野党(当時)の労働党に敗れ、9年ぶりの政権交代が実現しました。労働党政権は、今年7月に、財務相が9月に任期切れとなるロウ総裁の後任に、ミシェル・ブロック副総裁を起用することを発表しました。豪財務相は記者会見で、「総裁(ロウ氏)が1期で退任するのは異例ではない」と説明していることが異例であることを示しているように響きます。ロウ総裁は21年に「利上げは24年までない」と発言し、インフレへの対応が遅れたことなどが批判されています。消費者のインフレに対する不満が高い中、労働党政権が再任をためらった可能性もありそうです。

9月から総裁就任が予定されているミシェル・ブロック現副総裁はロウ総裁同様豪中銀プロパー(生え抜き)で経験は十分です。過去の言動などからハト派(金融緩和を選好)寄りとの見方もありますが、政策運営となった場合の姿勢は未知数です。決めつけはせず、今後の注目点にとどめたいと思います。

なお、労働党政権は昨年夏から半年ほどかけて豪中銀のレビューを行いました。豪中銀に限りませんが、最近の金融政策が財政政策に与える影響が大きくなる中、金融と財政の立場を、独立性は尊重しつつも再検討する方向です。

インフレ対応と景気への配慮という難しい金融政策のかじ取りを豪中銀新総裁がどのように対応するのかが当然、最大の関心事ですが、政権との距離にも注目したいと考えています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。