- Article Title

- 最近の日本経済指標の勘所

梅澤 利文

2023/09/08

8月の後半から足元までの日本の経済指標をみると、まちまちの内容です。4-6月期のGDP成長率は潜在成長率を大幅に上回る水準とみられます。しかし、成長の中身を見ると、外需や、一時的な需要回復に依存している面もみられます。持続可能性の高い成長に向け、何が適切なのか政策対応も含め見直しが必要と思われます。

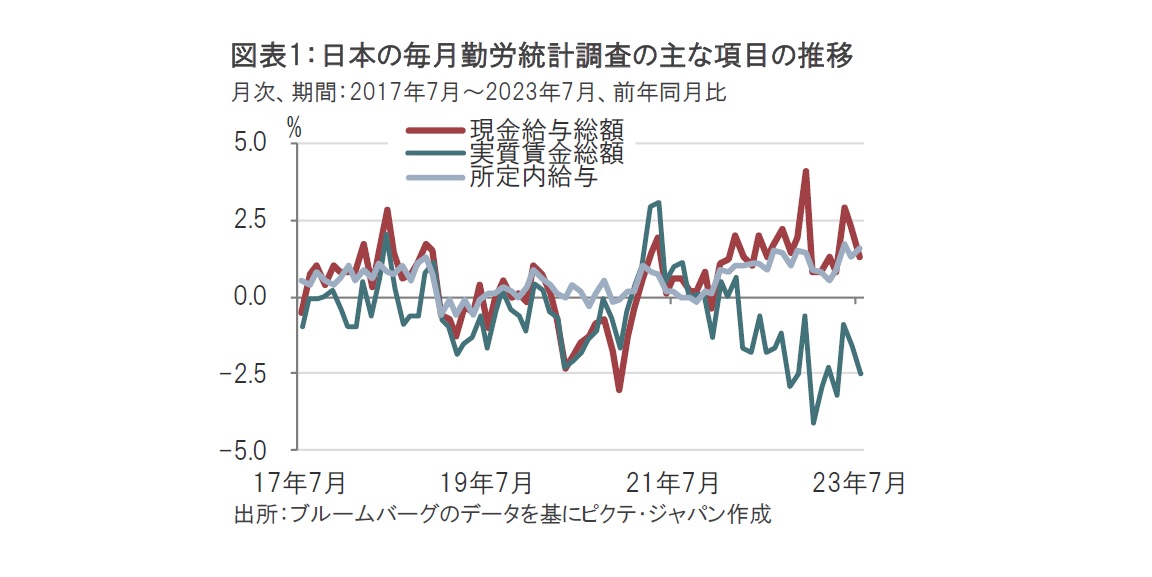

厚生労働省が2023年9月8日に発表した7月の毎月勤労統計調査(速報、従業員5人以上の事業所)によると、名目賃金に相当する1人当たりの現金給与総額は前年同月比1.3%増(38万656円)と19カ月連続で増加しましたが、市場予想の2.4%増を下回りました(図表1参照)。物価を考慮した実質ベースの1人当たりの賃金はマイナス2.5%と減少し、16ヵ月連続、マイナス圏で推移する結果となりました。

なお、名目賃金のうち基本給に当たる所定内給与は1.6%増と、6月の1.3%増を上回り、5月以降は1%台での伸びが続きました。春季労使交渉による賃上げ効果を反映している面もみられます。

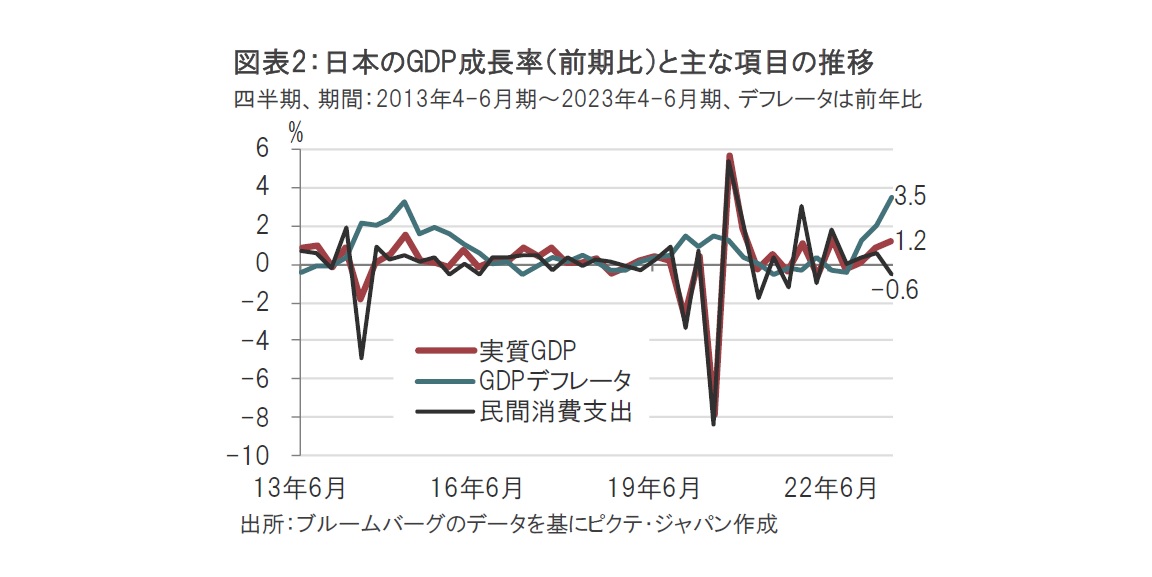

8日には内閣府から4-6月期のGDP(国内生産、改定値)も発表されました(図表2参照)。これに加え、法人企業統計、家計調査などを重ねると、日本経済は輸出に主導され企業活動など一部に改善はみられる一方で、個人消費の回復には鈍化の兆しも見られます。

4-6月期の実質GDP成長率は前期比1.2%増と、速報値の1.5%増から下方修正されましたが、前期の0.8%増を上回りました。同成長率は前期比年率では4.8%(速報値は6.0%増)で、下方修正されたとはいえ成長率の水準は高いとみられます。

しかし、内容を見ると、個人消費に相当する民間消費支出は前期比マイナス0.6%と回復は鈍くなっています。総務省が5日に発表した7月の家計調査で、実質消費支出は前年同月比でマイナス5.0%と大幅に減少しました。GDPとは調査時期が違うこと、7月の家計調査では住宅や車など変動の大きい品目が数字を押し下げたとみられることなどを考慮する必要はありますが、消費動向は気になるところです。

そこで改めて注目したいのが賃金動向、とりわけ図表1にあるように実質賃金がマイナス圏で推移している点です。インフレ率の上昇に賃金の伸びが追い付いていなようにも思われます。

このような中、最近のイベントへの人出の回復や、エアコンなど猛暑対策への出費は堅調な一方で、格安プランで通信費を抑えるなど、消費の選別色が強まっているようです。

次に、企業活動には改善点が見られました。企業の価格設定や貿易における交易条件などを反映することから、企業の稼ぐ力の1つの目安とみられるGDPデフレータは前年比3.5%上昇と、前期の2.0%上昇を上回っています。4-6月期のGDPにおける純輸出の寄与度が高いこととも整合的です。ただし、労働コストが物価を押し上げるには至っていないとの見方もあるようです。

4-6月期の法人企業統計でも企業の売上高、経常利益は前年同期比で各々5.8%増、11.6%増と堅調です。非製造業ではコロナ禍終息に伴う回復需要、製造業ではサプライチェーン混乱の改善と円安効果による自動車産業の回復が景気を押し上げたとみられます。

しかし、先行きには懸念も残ります。法人企業統計並びにGDP統計で設備投資は鈍化しています。例えば、法人企業統計で全産業ベースの設備投資は前年同期比4.5%増ながら、1〜3月期の11.0%から鈍化しました。また前期比でみるとマイナス1.2%と減少しています。4-6月期のGDP統計でも民間企業設備投資は前期比マイナス1.0%と押し下げ要因となっています。企業の設備投資が盛り上がらないのは見通しの暗さなのか、それとも一時的な鈍化なのか、見極める必要がありそうです。コロナ後の需要回復の持続性や、海外経済の減速懸念など今後の展開の判断が難しい要素が多くあるからです。

その中でも判断が難しいのは円安ではないでしょうか。これまでの企業利益への貢献などプラス面がある半面、インフレなど副作用にも、より目を向ける時期と思われます。インフレ目標は外的要因でなく、適切な賃金上昇で達成される必要があると考えるからです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。