- Article Title

- 8月の米CPI、何を見るかで印象は変わる

梅澤 利文

2023/09/14

8月の米CPIはエネルギーなどを含む総合CPIは前月を上回った一方で、コアCPIは前月を下回りました。原油などエネルギー価格の上昇が指数の動向を主に左右しました。住宅関連の価格指数の減速感が明確になる中、住宅を除いたサービス価格の動きが今後の米国の物価動向を左右するとみられ、米金融当局は物価について慎重に見極める姿勢を維持すると思われます。

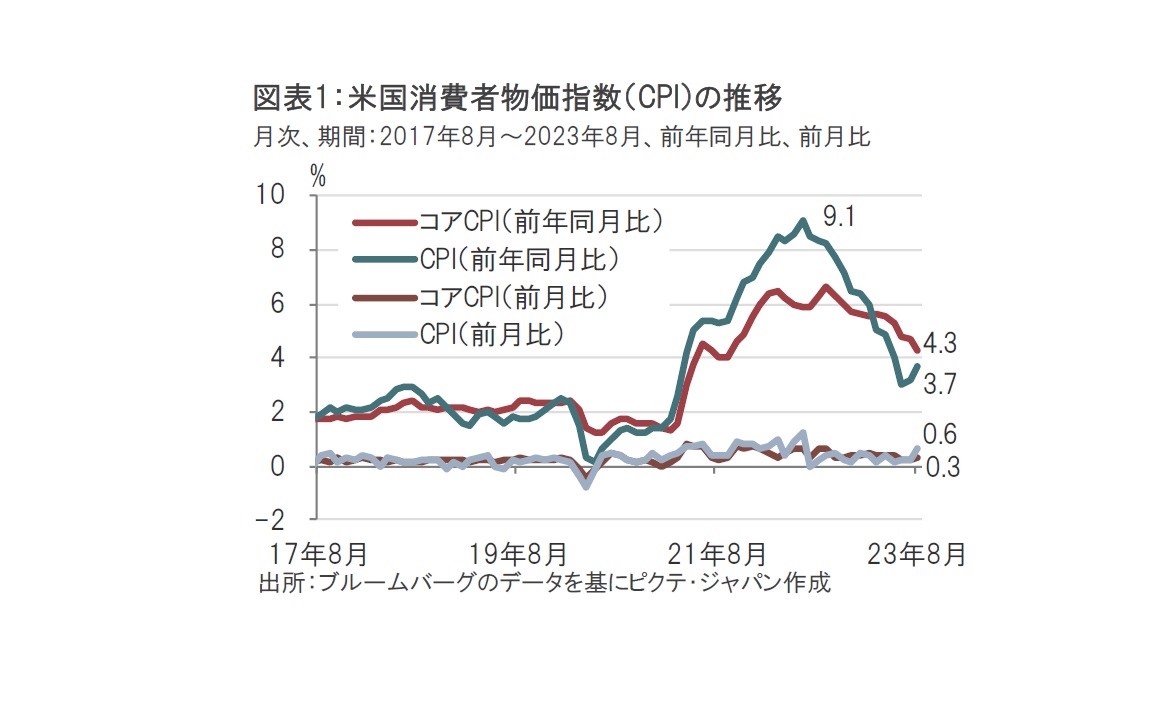

米労働省が2023年9月13日に発表した8月の消費者物価指数(CPI)は前年同月比で3.7%上昇と、市場予想の3.6上昇%、前月の3.2%上昇を上回りました(図表1参照)。エネルギーと食品を除いたコアCPI指数は前年同月比で4.3%上昇と、市場予想の4.3%上昇に一致し、7月の4.7%上昇を下回りました。

足元の変動を示す前月比でみると、総合CPIは0.6%上昇と、市場予想に一致し、前月の0.2%上昇を上回りました。コアCPIは0.3%上昇と、市場予想、前月(ともに0.2%上昇)を上回りました。内訳では、エネルギーが前月比5.6%上昇と7月の0.1%上昇から急加速したことが総合CPIを大幅に押し上げました。

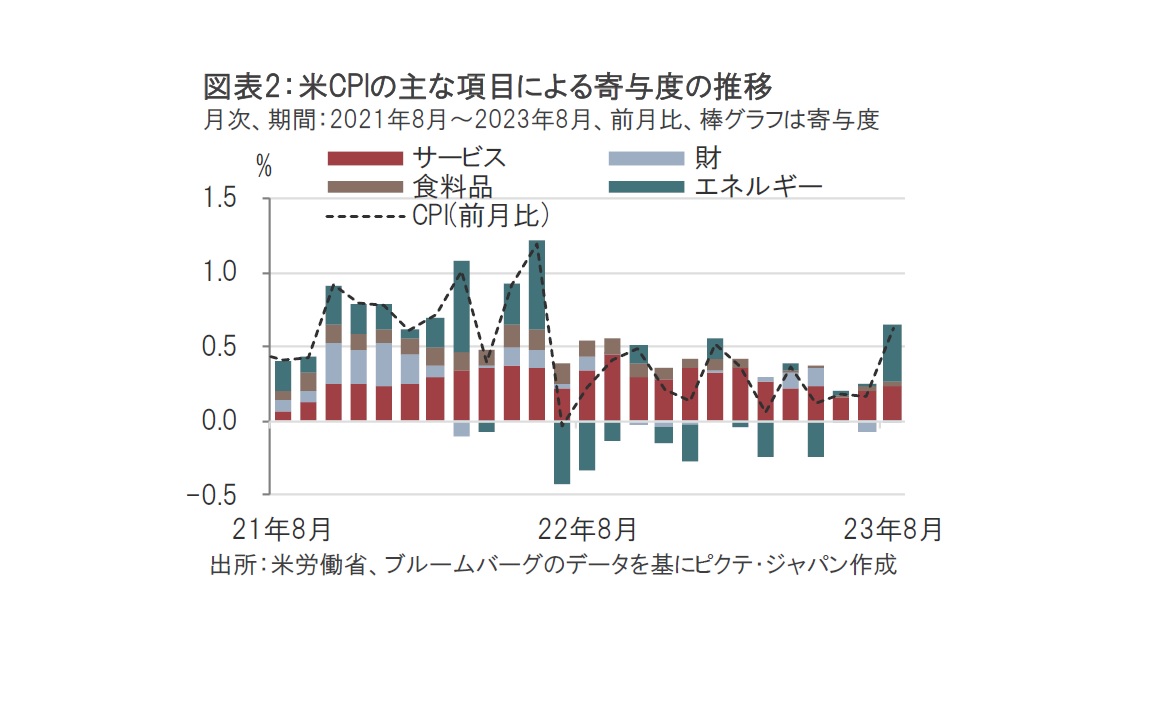

8月の米CPIの発表を受けた米国債市場の反応を見ると、発表直後は総合CPIが前月を上回ったことなどを受け利回りが上昇しました。しかし時間の経過につれ利回りは低下しました。CPIの注目する内容で、解釈が分かれたとみられます。この背景を前月比(0.6%上昇)の上昇率の寄与度で振り返ります。CPIの構成をエネルギー、食料品、財、及びサービスの各項目に分類し、8月分について各寄与度をみると、まず目につくのはエネルギーの寄与度の大きさです(図表2参照)。エネルギーは主要構成項目であるガソリン価格が8月に前月比10.6%上昇したことに主導され、エネルギー価格は前月比5.6%上昇したことが押し上げ要因でした。

次に財と、食料品の寄与度はCPIの伸びに対しほぼ影響がありませんでした。例えば食料品を個別品目でみると、8月は肉類が前月比1.0%上昇した一方で、卵はマイナス2.5%となるなど値動きは品目によって様々です。中古車などを含む財項目も食料品同様、品目別の価格動向は様々で、全体としての寄与度は限定的でした。

エネルギー項目は原油価格もしくはガソリン価格の動向に大きく左右されます。8月は大幅な上昇となりました。エネルギー価格は変動性が高く、今後も不確実性が高い状況が続くと思われますが、8月のペースでの上昇をいつまでも続ける可能性は低いように思われます。財や食料品の各項目は全体として価格動向に落ち着きが見られます。

そうした中、今後の物価動向を占ううえでは、サービス価格の動向がカギを握るとみられます。

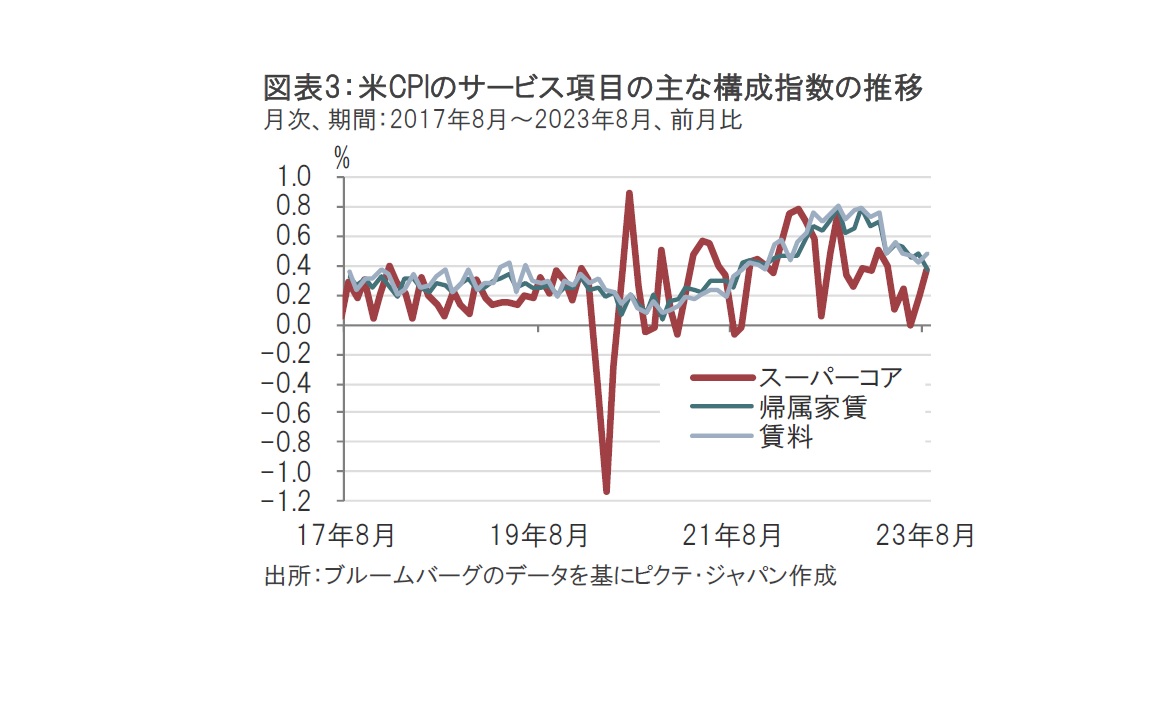

サービス項目のうち6割程度は主に賃料と帰属家賃(持ち家に賃料を払うとみなして算出)で構成されます。住宅関連以外のサービス項目として、医療サービス、運輸サービス、娯楽、教育・通信サービスなど幅広いサービスが含まれています。住宅関連以外のサービス項目(スーパーコア)と住宅関連サービスの物価動向を確認すると、8月は住宅関連がおおむね減速傾向となっています(図表3参照)。細かくは帰属家賃の前月比の伸びは前月を下回りましたが、賃料は上回りました。しかしながらともにピークからの減速傾向は明らかです。賃料や帰属家賃は住宅価格などに遅れて動く傾向があり、過去の米国住宅市場の減速がようやく賃料CPIに反映されています。もっとも、このような動きは米連邦準備制度理事会(FRB)のパウエル議長が会見などで再三指摘しており、想定通りの動きと思われます。

足元米国の住宅市場が回復傾向となっている点は気になるところですが、その動きがCPIに反映されるのは先のことで、その時の状況で判断することになるかと思います。

次に住宅関連以外のサービス価格の動向をみると、8月は前月比約0.4%上昇と、前月の0.2%上昇を上回りました。スーパーコアに含まれる産業は人件費が占める割合が高く、インフレ率が高止まりする背景ともみられています。

ただし、住宅関連以外のサービスについて品目別に物価動向をみると、医療サービスは前月比で0.1%上昇と下げ止まり、押し上げ要因に転じました。また、運輸サービスは前月比で2.0%と急上昇し、住宅関連以外のサービス価格を押し上げました。この中には上昇傾向が続いている自動車保険や、自動車修理(メンテナンス)などが含まれます。また、航空運賃も前月比で4.9%と急上昇しましたが、航空燃料の上昇と先月までの大幅な航空運賃下落の反動という面もありそうです。物価上昇の持続性に注意は必要ながら、8月の価格動向には一過性のものも含まれているようです。

8月のCPIは、総合CPIが市場予想を上回った点などは気がかりですが、FRBの金融政策に与える影響は限定的で、9月の米連邦公開市場委員会(FOMC)の利上げを支持する材料としては不十分と思われます。ただし、不安定な原油価格や、サービス価格の動向次第では追加利上げの可能性を否定できない内容で、FRBは慎重に物価動向を見極める姿勢を維持するとみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。