- Article Title

- 高水準の金利をより長く、が示された今回のFOMC

梅澤 利文

2023/09/21

今回のFOMCでは、主に①年内追加利上げの有無、②24年の利下げ、③中立金利(経済を熱しも冷ましもしない金利)に対する見解に注目していました。6月のFOMCでは来年1%の利下げが見込まれていましたが、今回は0.5%に縮小させた点はタカ派的でした。最近の米国の堅調な経済指標から利下げ幅の縮小が想定はされていましたが、予想を上回る縮小で「より長く」を意識することが求められそうです。

米連邦準備制度理事会(FRB)は2023年9月19-20日に開催した米連邦公開市場委員会(FOMC)で市場予想通り、政策金利にあたるフェデラルファンド(FF)金利を据え置きました。

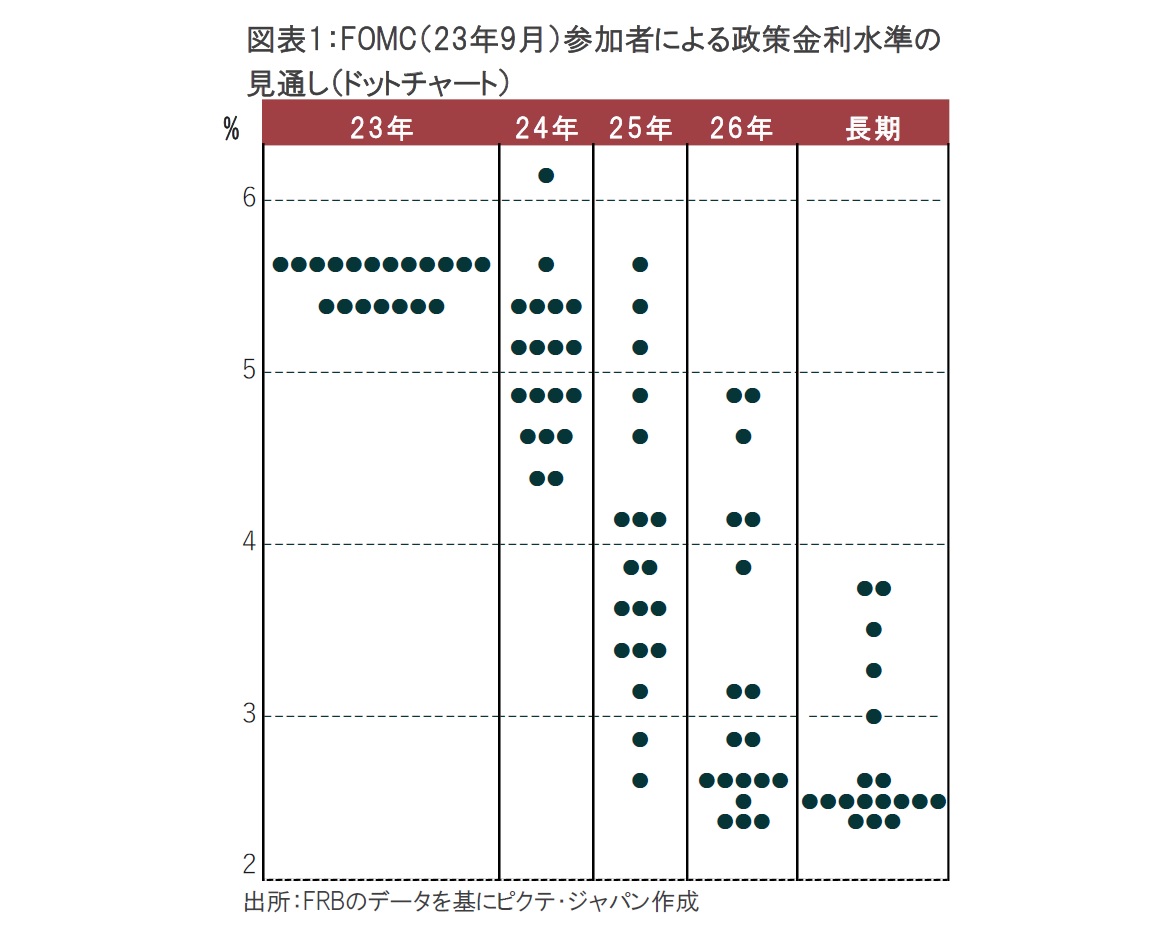

同時に公表した参加者による経済見通しでは、19人中12人が年内の追加利上げを予想し(図表1参照)、インフレ抑制姿勢が示されました。

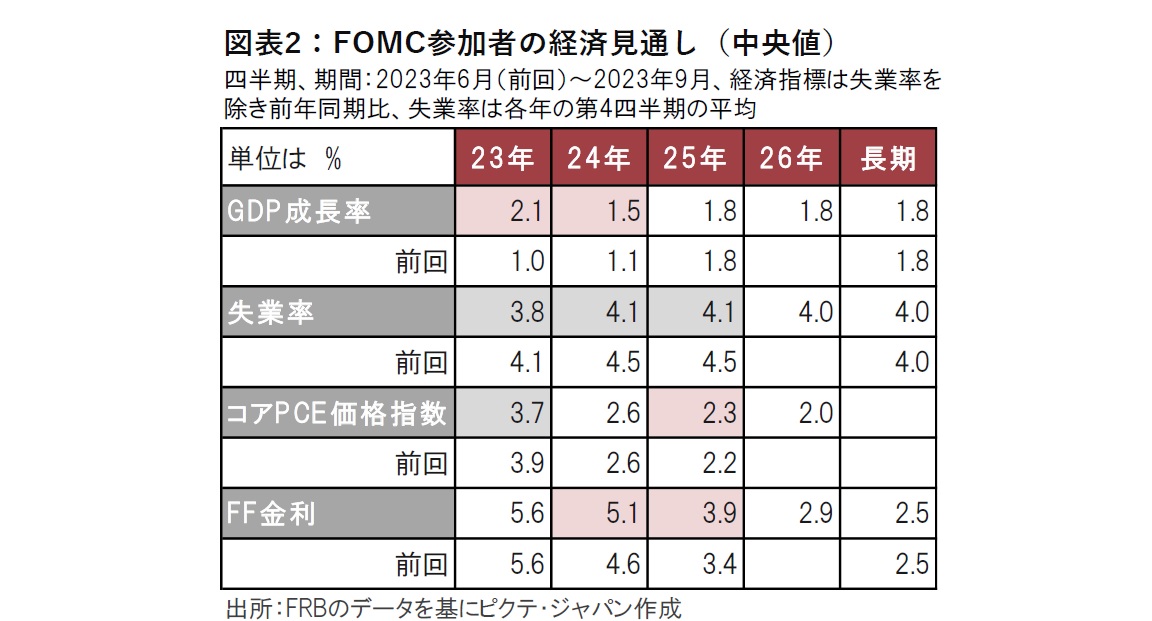

今回のFOMC前に筆者が注目点としていたのは①年内追加利上げの有無、②24年の利下げ幅の見通し、③長期政策金利で代替される中立金利(経済を熱しも冷ましもしない金利)の引き上げがあるのか、でした。今回は②の来年の利下げ幅の見通しが、前回の1%から0.5%に縮小した点でややタカ派(金融引き締めを選好)的とみられます(図表2参照)。順を追って振り返ります。

①の年内利上げ見通しはドットチャートの23年を見ると12人が1回利上げ、7人が据え置きと分かれました。6月時点では利上げ見通しに幅がありましたが、時間が経過する中、予想が収れんしてきました。先物市場において市場が織り込む年内追加利上げの可能性は、FOMC前は5割をやや下回っていましたが、FOMC後は6割程度とドットチャートに近づきました。もっとも、記者会見でFRBのパウエル議長は政策金利の最終的な到達点はデータ次第との見方を示し、追加利上げの有無は不確実性が高いことも示唆しています。

②の24年の利下げ幅の見通しはタカ派的でした。6月のFF金利見通しでは5.6%から4.6%へと1%の利下げが見込まれていましたが、9月の見通しでは、来年の利下げ幅が0.5%に縮小したからです。なお、パウエル議長は会見で現在の政策金利の水準は景気を抑制する方向であると述べています。その水準からの引き下げ幅を縮小させた点で、政策金利を「高く、長く」のうちの、より長く引き締め水準を維持する方針がうかがえます。

また、GDP(国内総生産)成長率の見通しをみても、今年と来年は上方修正されている点もタカ派姿勢の反映とみられます。一方でインフレ率については、変動の多い項目を除いたコアPCE価格指数の23年分を下方修正しています。市場でも懸念されていた景気後退を伴うハードランディングはメインシナリオではなく、FRBはソフトランディングに自信を深めているようにみえます。ただし、これだけの利上げを続けても24年のGDP成長率が潜在成長率をわずかに下回る程度との見通しは、やや楽観的となる可能性もあると筆者はみています。

③の中立金利(自然利子率)は中央値が2.5%で変更ありませんでした。会見でもパウエル議長は短期の中立金利が長期を上回る可能性に言及した程度で、目立った発言はしませんでした。ただし、長期の政策金利の見通しを算術平均でみると小幅ながら上昇し、分布も6月の2.4%~3.6%から、2.4%~3.8%と上方にシフトしています。年内追加利上げの有無のように、現状維持派と引き上げ派に分かれる兆しもあります。中立金利に関する議論は、目先の影響は限定的かもしれませんが、今後の動向に注意が必要です。

最後に、①~③以外の点で気になった点を振り返ります。記者会見では外的ショック(原油価格上昇、米政府機関閉鎖や全米自動車労組(UAW)のストライキ)の金融政策への影響について質問がありました。当然ながらパウエル議長は個別の案件について言及することは避けました。ただし考え方として、原油価格上昇が物価全般や、期待インフレ率に与える影響などは精査する姿勢も示しています。

なお、原油価格などエネルギー価格を含んだ総合インフレ率(個人消費支出(PCE)価格指数)は23年が3.3%と6月の見通しから0.1%上方修正されています。おそらくこの要因の一つはガソリン価格で、昨年末には1ガロン3.1ドル程度にまで下がった時期もありましたが、足元ではその水準から2割程度上昇しているうえ、原油価格も高止まりしているからです。もっとも、インフレ率は総合、コアともに24年、25年と減速が予測されており、大きな流れとしては物価の減速を見込んでいるようですが、物価の抑制は長期戦となりそうです。

今回のややタカ派的なFOMCを受け、市場では来年の利下げ観測を後ずれさせる動きがみられます。楽観的な織り込みにとどまっていた市場については、ある程度の調整がみられるのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。