- Article Title

- この政策ならメキシコペソは安心か?

梅澤 利文

2023/10/02

メキシコ中銀は9月の金融政策決定会合で、インフレ率が低下傾向ながら、その水準は高いこと、今後の減速を確かめる必要があるとしてタカ派的に据え置きを決定しました。これまでのメキシコ中銀の政策運営やメキシコ経済はペソを下支えてきました。しかし、遅くとも来年には利下げが想定されるなどペソ押し下げ要因も見え始めており、ペソの堅調さは維持されるとみられるものの、リスクに注意も必要です。

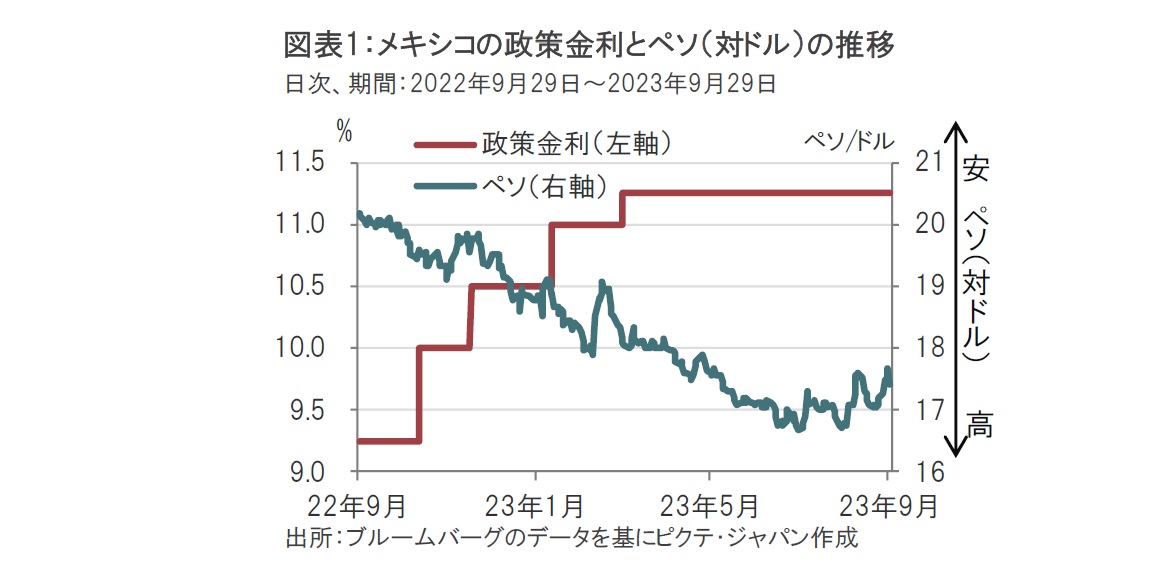

メキシコ銀行(中央銀行)は2023年9月28日に金融政策決定会合を開催し、市場予想通り政策金利を11.25%で据え置くと発表しました(図表1参照)。据え置きは4会合連続で、メキシコ中銀はインフレ抑制姿勢を示しました。声明文でメキシコ中銀はサービス価格などによるインフレ率の高止まりや、景気の底堅さなど5つの要因を挙げて、インフレ率はメキシコ中銀の見通しに比べ下方よりも上方修正される可能性が高いことを指摘しました。

メキシコ中銀のタカ派(金融引き締めを選好)的なトーンを受け、29日の為替市場でペソ(対ドル)は、最近のややペソ安傾向に反し、前日比で上昇しました。

メキシコ中銀の高金利政策に呼応するかのように、昨年後半からメキシコペソ高傾向となっていました。しかしこの夏から米国金利高、同じ南米のチリとブラジルが利下げに転じたことなどからペソ上昇の勢いに陰りが見られます。メキシコ中銀や最近の経済指標などからペソの今後を占うポイントを整理します。

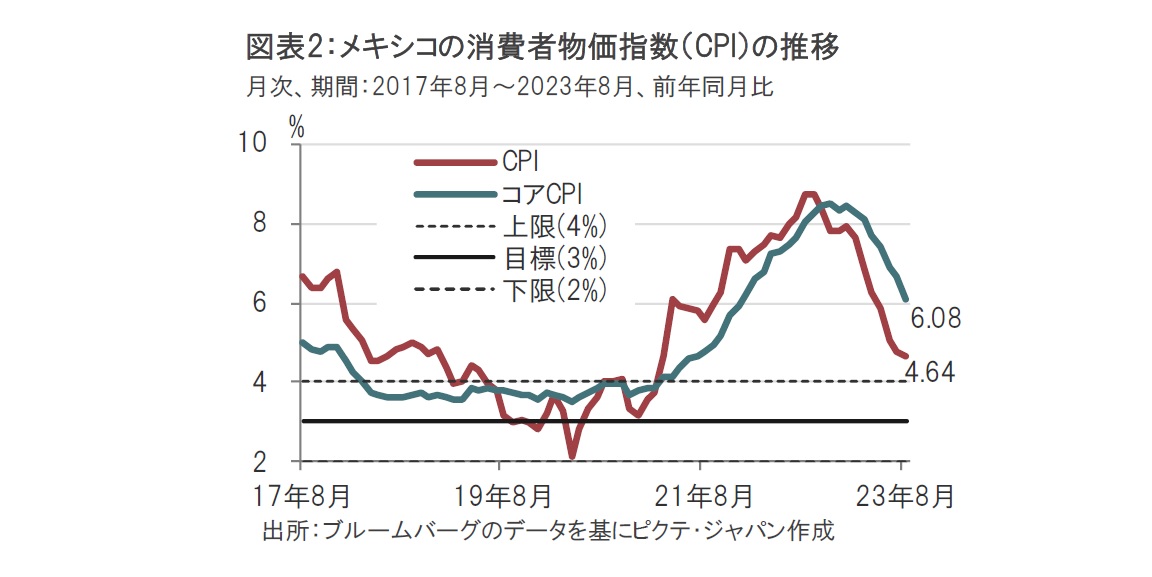

まず、ペソ上昇要因としてメキシコ中銀のタカ派姿勢が挙げられます。チリやブラジルなどが物価目標を上回るものの、インフレ減速を背景に利下げを開始しました。メキシコの消費者物価指数(CPI)は減速傾向ながら物価目標を上回っています(図表2参照)。特にエネルギーなど変動が大きい項目を除いたコアCPIは6%台と高水準です。

メキシコ中銀は今回の会合でインフレ見通しを上方修正し、24年4-6月期CPIが4.0%上昇、コアCPIが3.9%と前回(8月)から各々0.3%引き上げました。インフレ見通しが物価目標の上限を下回るのは来年後半に後ずれしました。したがってメキシコ中銀は当面据え置きを維持するとみられ、ペソの下支え要因となりそうです。

メキシコ中銀はコアインフレ率の高止まりに懸念を表明しています。メキシコ中銀の四半期レポートで娯楽サービス価格が足元でも加速していることが示唆されています。メキシコはコロナ禍からの経済再開が遅かったことから、他国に比べ遅れて堅調になっていることが背景と思われます。

メキシコ経済が堅調であることもペソの下支え要因とみています。実質GDP(国内総生産)成長率は4-6月期が前年同期比3.6%増と前期に続き堅調でした。GDPの詳細は未公表ですが、関連データなどから、内需は労働市場の堅調さを背景に底堅いとみられます。また外需の堅調さも想定されるなど、メキシコの経済成長はバランスが良いとみられ、メキシコ中銀がインフレ抑制の重視により集中できることを下支えするとみています。

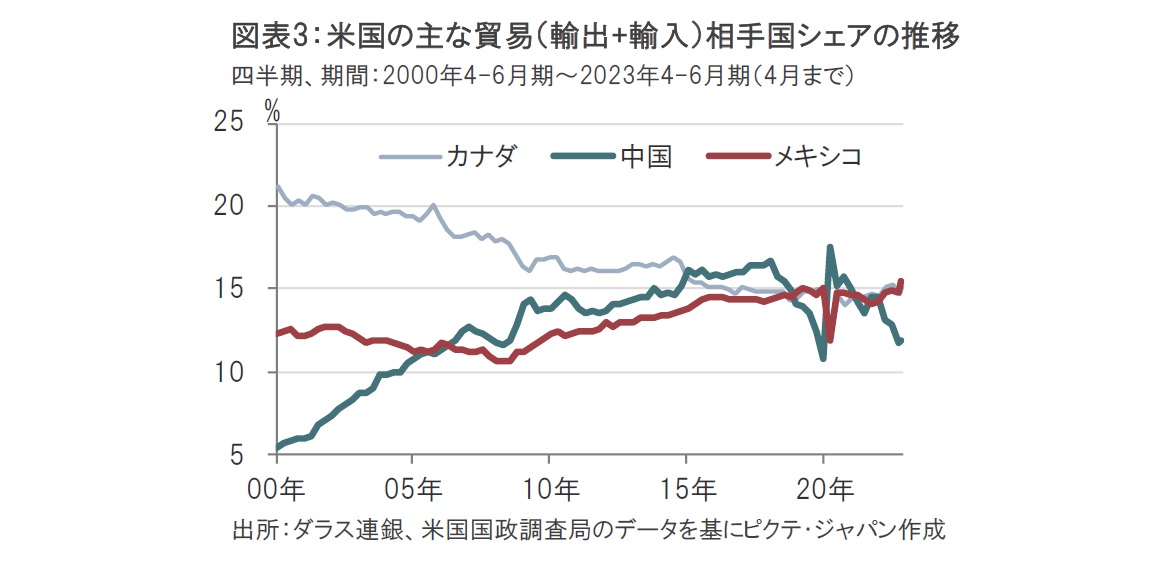

中期的なペソ下支え要因に外需、もしくは対米貿易の拡大が挙げられます(図表3参照)。米国の輸出と輸入を合計した貿易額に占める各国の貿易額のシェアは中国がシェアを伸ばしてきましたが、18年頃の対中貿易摩擦の影響で低下傾向です。一方で、メキシコとカナダは最近ではニアショアリング(製造業の生産拠点を消費地に近づける動き)も重なり、着実にシェアを伸ばしています。当面のペソ高要因とみています。

もっとも、今後のペソの動向を占うと、ペソ高に対する懸念要因にも注意が必要です。

まずペソ高そのものが懸念要因です。ペソ高はメキシコの輸出産業の重荷であることや、外貨獲得手段である米国からの送金がペソ換算で目減りし国内消費を抑える可能性があります。

次に米国の金利上昇はメキシコに限ったことではありませんが、ペソの足かせになったとみられ、注意が必要です。米連邦準備制度理事会(FRB)は米国景気が想定以上に底堅いことから金融引き締め長期化を示唆しています。メキシコの利下げも(恐らく)来年には視野に入ると思われペソ安要因となる中、過度なペソ安回避に向け、FRBと整合的な政策運営が求められそうです。

財政政策にも注意が必要です。メキシコ財務省が9月に公表した24年度予算案では24年度の財政赤字対GDP(国内総生産)比率は4.9%と、今年度の3.3%から拡大(悪化)しています。もっとも、以前から問題となっている国営石油会社の対応で拡大した面もありそうです。格付け会社の評価を見ても今のところ国営石油会社の対応待ちで中立的な見方です。しかしながら、メキシコでは来年には大統領選挙が予定されていることも支出を拡大させたとみられます。選挙はまだ先ながら、今後の政策対応には注視が必要です。

メキシコ中銀の政策対応への信頼感や経済環境は基本的にペソ押し上げ要因とみていますが、注意すべき点もいくつか背後にあるようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。