- Article Title

- インド中銀、目先のインフレ率低下に惑わされない

梅澤 利文

2023/10/06

インド中銀は4会合連続で、金融政策を据え置きました。市場予想通りの決定ながら、インド中銀のダス総裁の会見は、インフレへの警戒を緩めない内容でした。アジアではエルニーニョ現象の影響でコメの価格が上昇するなど食品価格上昇に対する懸念が残るうえ、海外の金利上昇や原油価格の上昇はインドの物価にとって新たな頭痛の種と思われます。

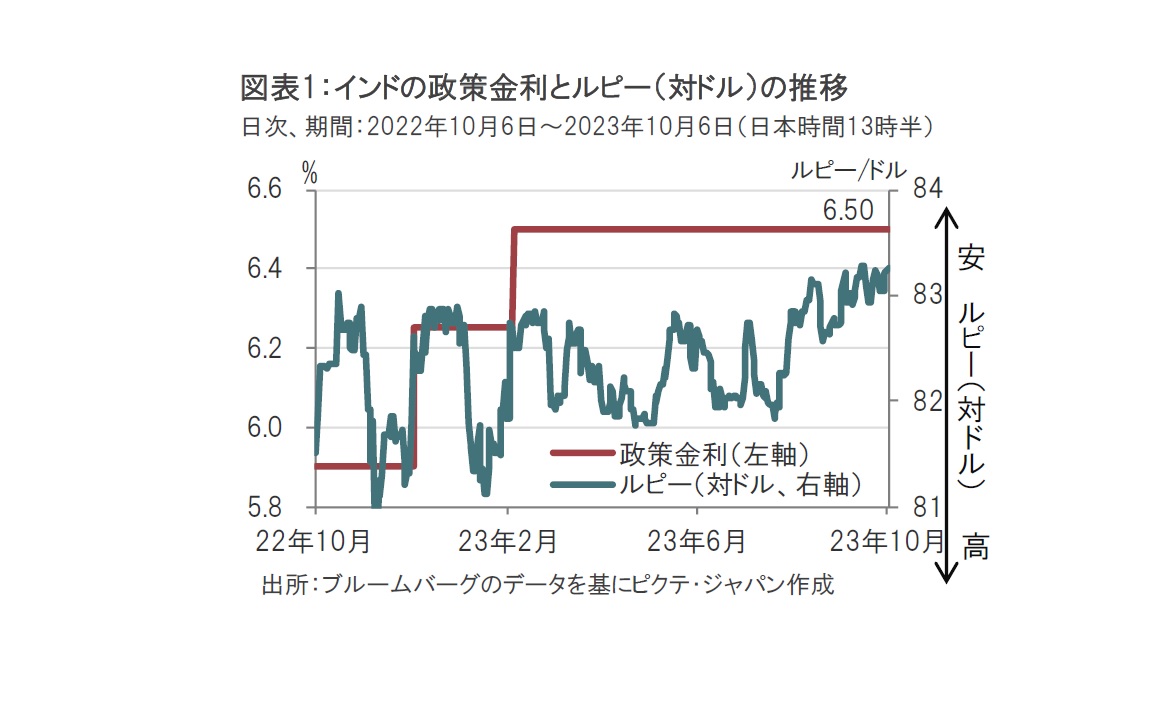

インド準備銀行(中央銀行)は2023年10月6日に金融政策決定会合の結果を発表し、市場予想通り政策金利(レポ金利)を6.5%で据え置くと発表しました(図表1参照)。据え置きは4会合連続となります。

金融政策決定会合後の会見でインド中銀のダス総裁は、インドのインフレ率の見通しとして、24年度は5.4%、25年度第1四半期が5.2%との見込みを述べています。前回(8月10日)同様、農産物などの物価動向に注意する姿勢ながら、今回は(米国)の金利上昇など海外要因に注意を払っている印象です。一方で、これまでに実施してきた利上げの効果を引き続き見極める姿勢です。

インド中銀はタカ派(金融引き締めを選好)的なトーンで政策金利の据え置きを決定しました。タカ派的なトーンのポイントとして、ダス総裁は目先のインフレ率は若干低下する可能性を示唆したものの、インド中銀の物価目標は4%であって、2%-6%ではないことを強調したことや、インフレ率は今後下がりにくくなる(粘着性)ことを懸念し、政策金利は「高く、より長く」高水準が維持される可能性を示唆しています。また、やや意外だったのは流動性のコントロールに言及したことでこれもタカ派的とみられます。インドの経済指標を振り返り、ダス総裁の会見を検討します。

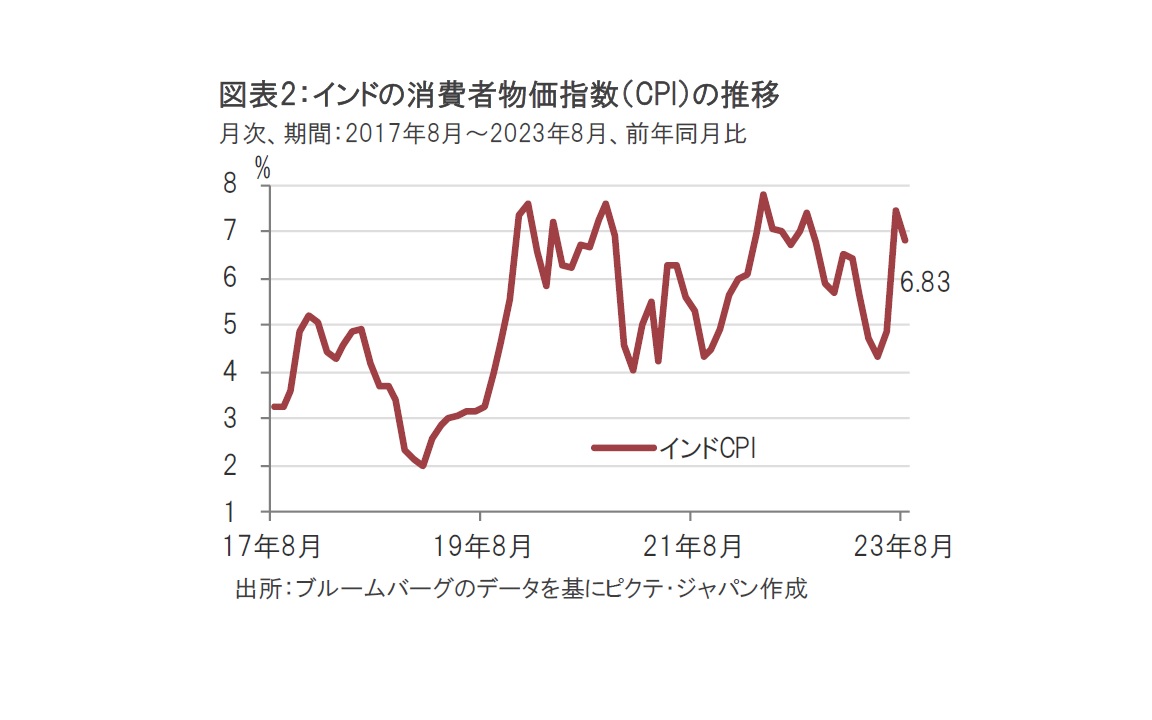

まず、インドの消費者物価指数(CPI)を見ると(図表2参照)、8月は前年同月比6.83%でした。12日に公表予定の9月分は市場予想が5.45%となるなど低下が予想されています。インフレ率を押し上げてきたトマト価格の急上昇が一服したことや、燃料に対する補助金が押し下げ要因になると見込まれているからです。

CPIが市場予想通りなら、インドのインフレ率は物価目標の上限は下回ることになりますが、ダス総裁は4%を強調し、厳格なインフレ抑制姿勢を示しました。

インド中銀がインフレ懸念を強めた背景として、一部の食品は価格の下落が見込まれる一方で、コメなど穀物価格に上昇懸念があること、(おそらく米国を念頭に)海外金利が上昇傾向であること、原油価格の動向が不安定であること、などがあげられます。

まず、食品価格ですが、ダス総裁は会見でコメなどを含む穀物、豆類、スパイス価格が今後上昇する可能性を指摘しています。なお、インドのCPIでは食品が半分を占めるなど主要な項目となっており、食品価格動向に注意を払う必要があります。

米国金利の上昇に伴うドル高は、ルピーに限らず新興国通貨の押し下げ要因となっています。それでもルピーは対ドルで相対的には底堅い面も示しています。通貨安による輸入インフレを回避するためにもタカ派姿勢が必要と判断したものと思われます。

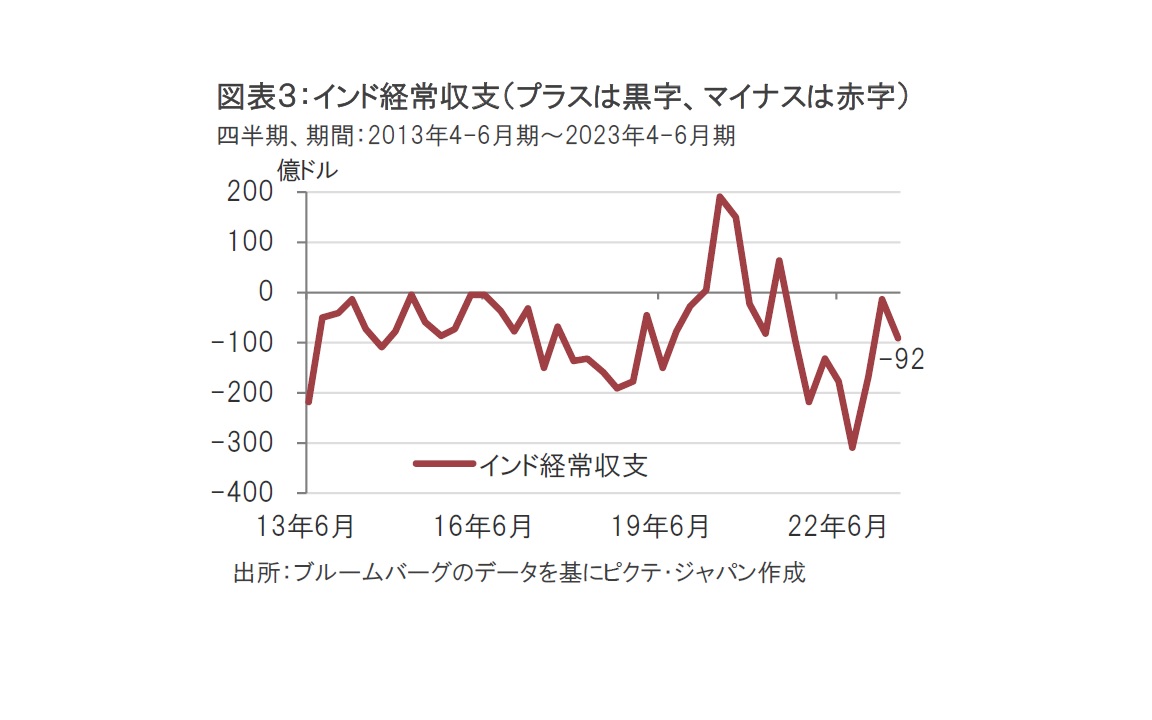

ダス総裁は、原油価格の動向にも注意を払っています。最近の原油価格の上昇は、原油を輸入に頼るインドには重荷となる可能性があるからです。インドの足元の経常収支をみると、4-6月期は92億ドルの赤字で、1-3月期の14億ドルの赤字から赤字幅が拡大しました。 4-6月期の経常赤字対GDP(国内総生産)比率は1-3月期の約0.2%から1.1%となりました(図表3参照)。しかし、4-6月期の経常赤字は深刻な水準とは思われません。ただし原油価格が上昇したのは夏からで、影響は今後表面化する可能性もあります。市場の試算などを見ると、ブレント原油価格が1バレルあたり90~100ドル程度になると、先の経常赤字対GDP比率は2%前後に悪化し、インフレ懸念も高まるとみられているだけに、原油価格の動向には注意を払うとみられます。

幸い、インド中銀は今年度のGDP成長率見通しを従来の6.5%で据え置いており、インフレ抑制に取り組める環境であることも示唆しています。

そうした中、今回の会見でのサプライズはインド中銀による流動性コントロールの計画です。市場の流動性は緩和的であることから、融資拡大などによりインフレが加速する懸念もあります。インド中銀は国債売却により流動性を吸収する計画に言及しています。このコメントに反応して、インド国債利回りが上昇しました。

流動性コントロールは計画であり、その可否も含め具体的な内容は、これから確認する必要はありますが、インド中銀はインフレ抑制に対してしっかり対応するというメッセージは市場に伝わったのではないかと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。