- Article Title

- 中国7-9月期GDP、市場予想を上回るも踊れない

梅澤 利文

2023/10/18

中国の23年7-9月期GDP成長率や、同日に発表された9月の小売売上高、工業生産はいずれも市場予想を上回りました。足元の中国の景況感指数の回復とも整合的で数字の上では景気の底堅さがうかがえます。しかし、長期化する不動産問題に目を向けると問題解決には程遠い印象です。不動産問題の今後の展開は予断を許さず、当面は事態の推移を注視する必要がありそうです。

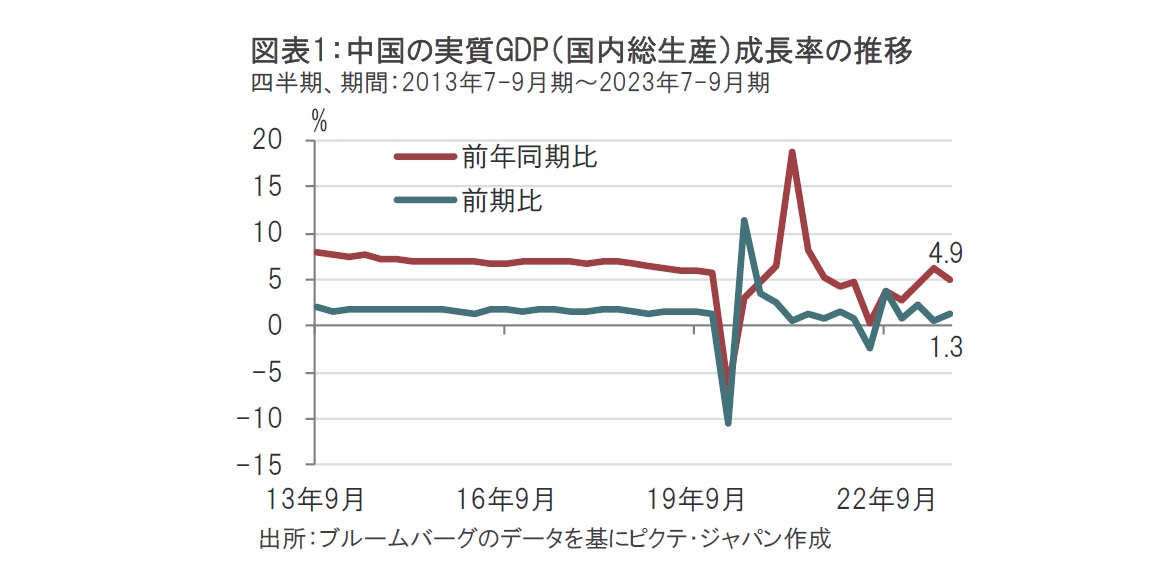

中国国家統計局が2023年10月18日に発表した23年7-9月期のGDP(国内総生産)成長率は、実質で前年同期比4.9%増と、市場予想の4.5%増を上回りましたが、前期の6.3%増は下回りました(図表1参照)。前年同期比に比べ短期的な変化を反映する前期比ベースでは7-9月期が1.3%増と、市場予想の0.9%増、4-6月期の0.8%増を上回りました。

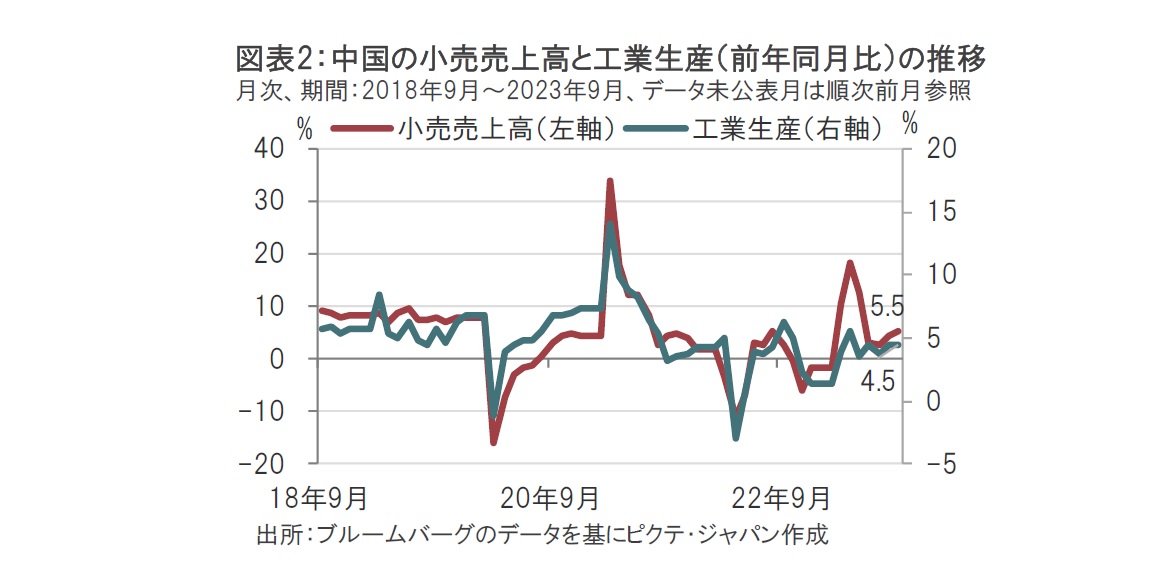

18日はGDPと同時に他の主要経済統計も発表されました。9月の工業生産は前年同月比で4.5%増となりました。百貨店、スーパーの売り上げやインターネット販売を合計した9月の小売売上高は前年同月比5.5%増と、市場予想を上回りました。

中国の7-9月期のGDP成長率を年初来/前年比でみると5.2%増と、中国当局が設定した23年の経済成長率目標(5%前後)に見合う成長率となっています。また、9月の小売売上高、工業生産はともに市場予想を上回りました(図表2参照)。

しかし、中国株式市場のこれまでの反応などを見ると、市場予想を上回ったことに対する歓迎ムードは感じられません。

まず、気の早い話ですが、中国の景気回復は当局のてこ入れ策に依存する度合いが高いため、あまり良い数字が続くと景気刺激策が引っ込んでしまうと懸念していることは一応考えられます。

より懸念されるのはデータの中身です。9月の小売売上高は前月比では0.02%増と、前月の0.22%増を下回っています。より最近の数字として、大型連休(中秋節と国慶節の連休期間:9月29日~10月6日)中の省などの地域をまたいだ人の移動は延べ22億人(19年比の国内旅行者数は4.1%増)と回復したものの、使った金額となる観光収入は1.5%増にとどまったことから、消費には節約志向がうかがえます。

工業生産は在庫調整の進展などを受け前年同月比は4.5%増となりました。ただし前月比では8月の伸びを下回り、回復感に欠ける印象です。工業生産の伸びと関連が深い輸出が9月も前年同月比でマイナス6.2%と減少が続いていることなどが回復の鈍さの背景と思われます。

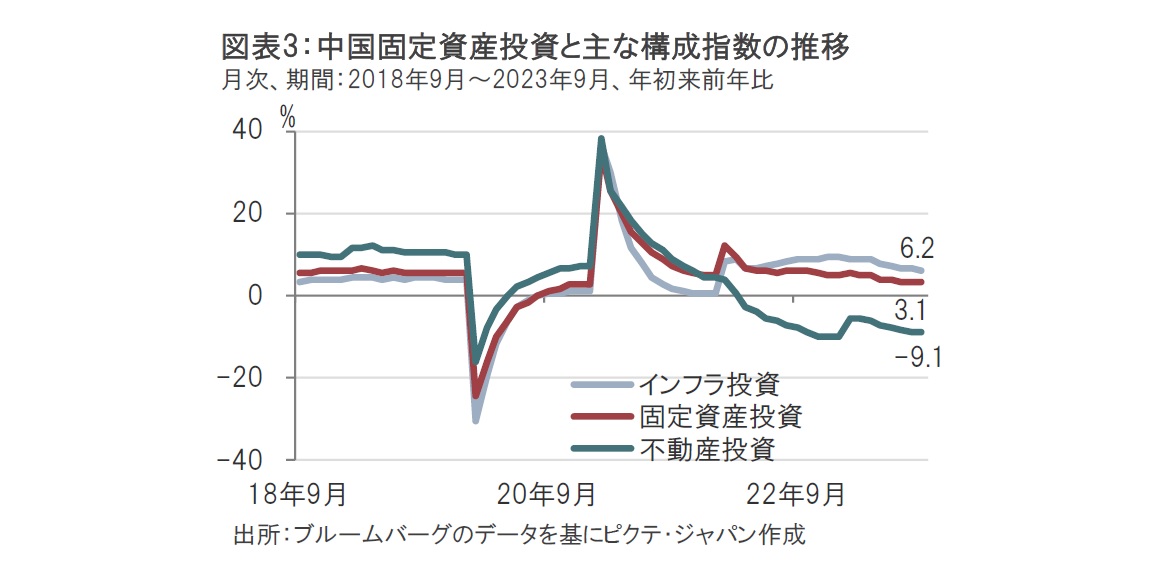

それでも小売売上高や工業生産には市場予想を上回る回復が見られました。しかし回復感が乏しかったのは、不動産投資などで構成される固定資産投資です。9月の固定資産投資は年初来前年比で3.1%増と、市場予想、前月(共に3.2%増)を下回りました(図表3参照)。不動産市場に対する懸念が長期化する中、不動産投資はマイナス9.1%と、前月を下回りました。

中国では連休が重なる9〜10月は「金九銀十」(金の9月、銀の10月)と呼ばれ、不動産販売が集中する時期と言われています。中国人民銀行(中央銀行)は8月31日に、初回および2回目の住宅購入者を対象に頭金要件や住宅ローン金利の引き下げ条件を緩和したのは、この時期の販売回復を意図したものと思われます。

しかし、結果を見ると不動産支援策の効果は限定的でした。中指控股(チャイナ・インデックス・ホールディングス)が調査した主要35都市のデータによると、新築住宅市場で9月29日から8日間の連休中の1日当たり販売は前年比で17%の減少でした。他の調査会社の調査も同様の結果となっています。気になるのはその内容です。先の規制緩和が適用された北京、上海などの1級都市は堅調で、2級都市にも規制緩和の恩恵が広がったようです。しかし、それ以下の、いわゆる3級、4級都市は元々規制が緩かったこともあり、当局の今回の規制緩和による効果は乏しかったようです。このことが、不動産市場全体の回復を鈍らせた要因の一つなのかもしれません。

中国の不動産問題でいま最も懸念されているのは不動産最大手、碧桂園控股(カントリー・ガーデン・ホールディングス)の債務返済問題です。18日の報道によると、碧桂園控股は海外債務の返済義務を全ては履行できない見込みだと表明した模様です。同社は不動産の販売の落ち込みなどを理由としています。同社の不動産ビジネスは郊外などでも展開していただけに規制緩和の恩恵は比較的小幅であったことも考えられます。中国当局の不動産問題への政策対応の全体感が見通しにくいようにも思われます。債務返済も含め、中国の不動産問題が今後どのように展開するのか予断は許されませんが、当面、注視が必要と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。