- Article Title

- インドネシア中銀、予想外の利上げの背景

梅澤 利文

2023/10/23

市場では今回のインドネシア中銀の金融政策決定会合で、ほぼ全員が据え置きを見込んでいました。インドネシアのインフレ率が低下傾向であることなどが背景です。しかし、インドネシア中銀は地政学リスクの高まりや米国の長期金利上昇などでさらにルピア安が進行する懸念に対して先手を打っての利上げと説明しています。インドネシア中銀は今後、会合ごとに利上げの有無を判断する姿勢とみています。

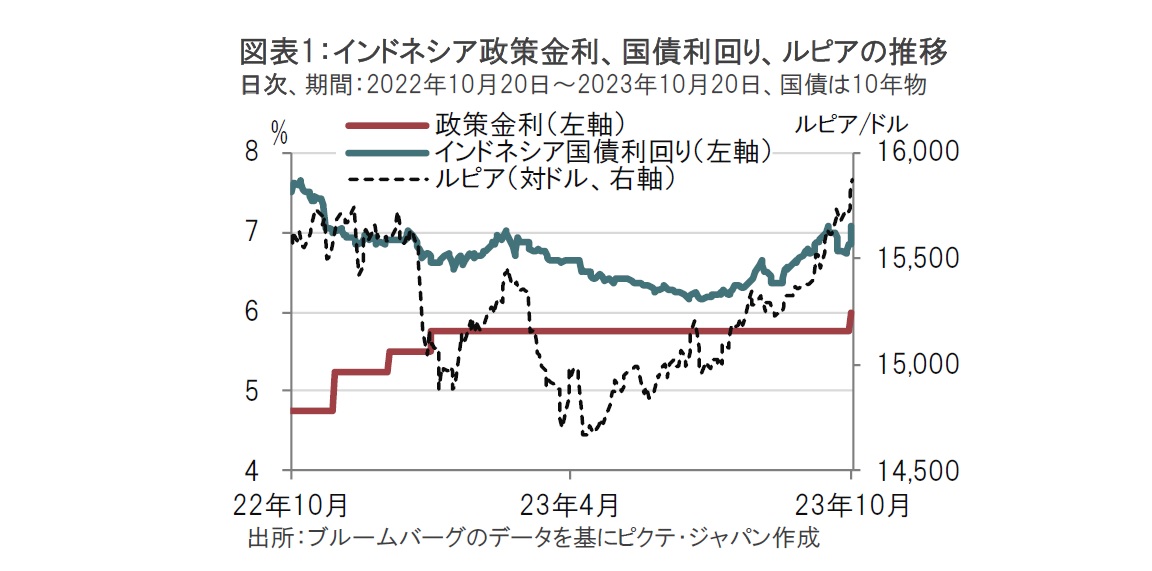

インドネシア中央銀行は2023年10月18日-19日の両日に開催した政策決定会合で、政策金利(7日物リバースレポ金利)を0.25%引き上げ、6%とすることを決定しました(図表1参照)。市場では大方が5.75%で据え置くことを見込んでいたためサプライズの利上げとなりました。インドネシア中銀は声明文で利上げの背景について、輸入インフレの影響を緩和するための予防的措置として実施したと説明しています。

インドネシア国債市場では予想外の利上げを受け国債利回りが上昇しました。また、ルピア安抑制が利上げの主旨であったとみられるものの、発表を受け通貨市場ではルピア安が進行しました。

インドネシア中銀が22年8月から23年1月まで6会合連続で利上げをした後、足元まで政策金利を5.75%に据え置いてきました。この間の利上げを受け今年春頃までルピアは対ドルで上昇傾向でしたが、夏頃からルピア安が進行し、国債利回りが上昇していたことから、インドネシアからの資本流出があったものと推察されます。

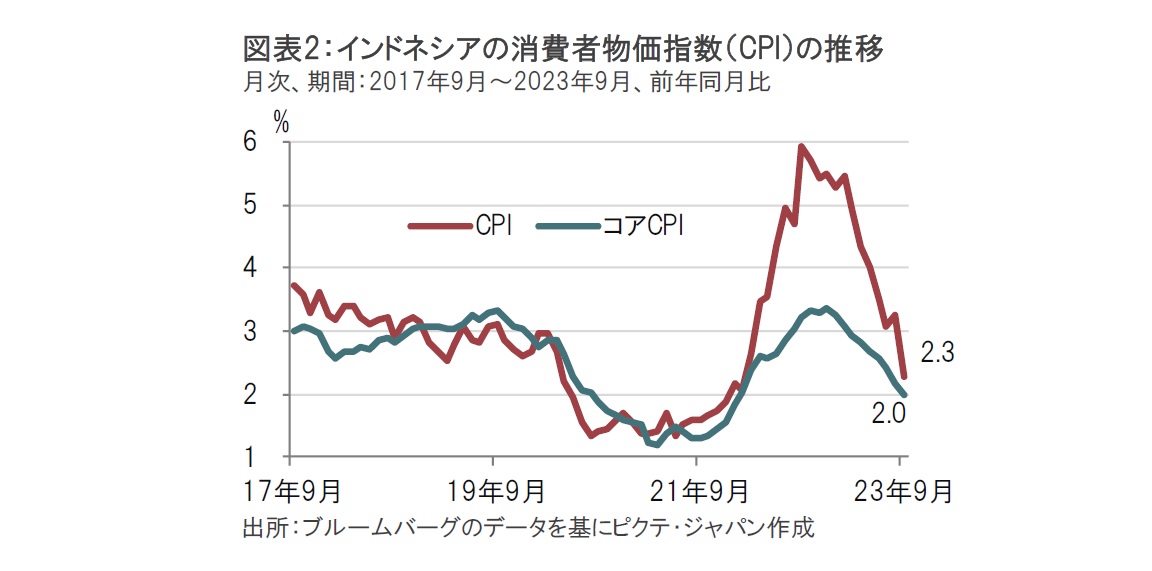

インドネシア中銀が利上げを決めた主な要因は通貨安による輸入インフレに対し先手を打った面が強そうで、足元のインフレ圧力は収まりつつあるようです。インドネシアの9月の消費者物価指数(CPI)は前年同月比2.3%上昇し、価格変動の大きい項目を除いたコアCPI は2.0%上昇となりました(図表2参照)。インドネシア中銀の23年の物価目標は3%(±1%)、24年はより抑制的となる2.5%(±1%)に設定するとしていますが、来年の目標も達成済みと、利上げを急ぐ必要は無さそうにもみえます。

もっとも、足元のコメや牛肉価格の上昇には懸念を示しています。また、声明文ではルピア安による輸入インフレへの懸念もあることから、これに先手を打つことが利上げの主旨と示唆しています。

インドネシア中銀はインドネシアの経済成長率は個人消費と旺盛な投資に支えられ堅調に推移するとみています。また国際収支についても大幅な変動は抑えられており、概ね安定的と判断していることからこれらに問題はないとみているようです。

そのような中、インドネシア中銀はルピア安の背景として前回の会合に比べ外的環境の変化、具体的には中東情勢悪化や米国長期金利上昇を指摘しています。特に米国長期金利の上昇傾向に伴い、インドネシア国債利回りの上昇(価格は下落)がルピア安を伴った点を懸念しているようです。

なお、インドネシア中銀が米国の金融政策について言及している点を拾うと、年内利上げは12月の可能性をある程度見込む一方、米国が高水準の政策金利を長期的に維持する公算は高いとみています。インドネシア中銀は米国の長期金利上昇は国債発行額の急増などがその背景とみているようです。国際情勢が不安定な中では、ルピア安に対し先手を打つ必要性を強調しています。

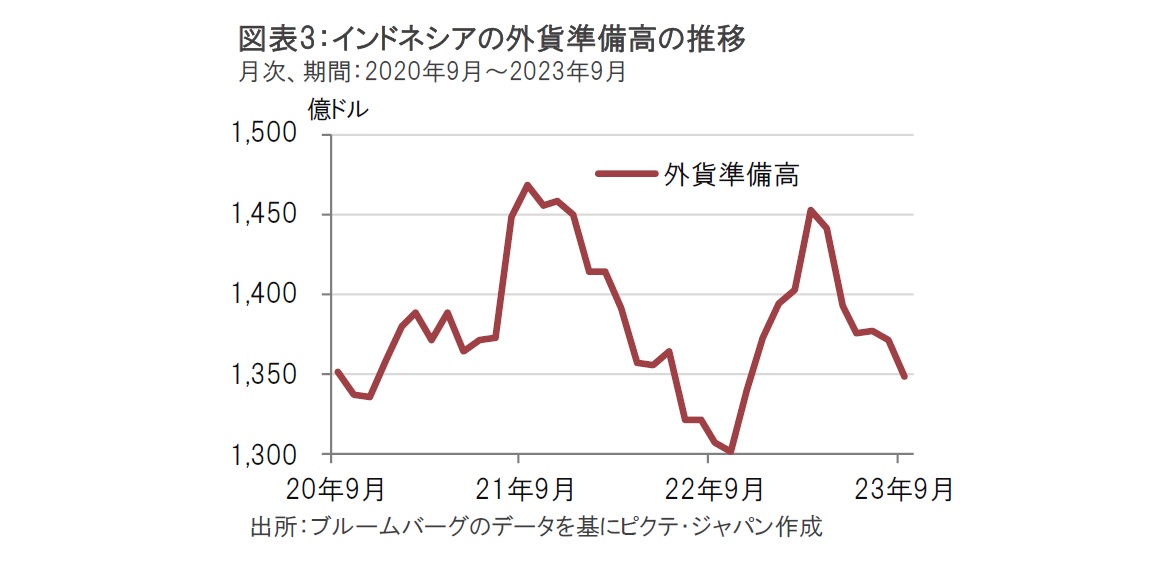

なお、ルピア安への対応として、インドネシア中銀は為替介入の実施がうかがえます。インドネシアの外貨準備高はすでに減少傾向だからです(図表3参照)。その水準は、前回の利上げ開始時期のレベルに近づいており、今回の利上げは、さらなる通貨安抑制のツールを取り出した印象です。

インドネシア中銀の利上げが他のアジア諸国に波及するのかは今後の展開次第でしょう。ただし、フィリピンやマレーシアなどはインドネシア同様いったん利上げを停止した後で、政策金利の据え置きを続けているだけに、事情は似たところもあります。特にマレーシアの政策金利は3.0%と水準が低いこともあり、通貨安圧力が相対的に大きくなる可能性も考えられます。もっとも、各国のインフレ率やドル建て債務の規模などはアジアの近隣諸国といっても事情は異なっており、今後の通貨の動向は同じものではないかもしれません。ただし、ドル高、もしくは米国金利の動向はいずれにせよアジア諸国などへの影響力が大きいことから、今後の動きには注意が必要です。

インドネシアの金融政策に話しを戻すと、利上げが今回だけにとどまるのか、それともさらなる追加利上げがあるのかはあまり明確ではありません。インドネシア中銀は追加利上げの可能性を否定しない一方で、今後の利上げの有無は会合ごとに判断する方針だからです。(ルピアの動向を大きく左右する)米国の金融政策がデータ次第のスタンスであることから、インドネシアの金融政策も、似たスタンスとなることを余儀なくされるのではないかとみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。