- Article Title

- もう遅れていられない、フィリピン中銀緊急利上げ

梅澤 利文

2023/10/30

フィリピン中銀は緊急に金融政策決定会合を開催して政策金利を引き上げました。インフレ率が再上昇の兆しを見せる中、声明文でも指摘しているように物価上昇に先手を打った格好で、7月に就任したレモロナ総裁のカラーが表れたように見られます。もっとも、このタイミングでの利上げの背景には近隣のインドネシアの利上げや、その遠因と思われる米国長期金利上昇やドル高の影響もありそうです。

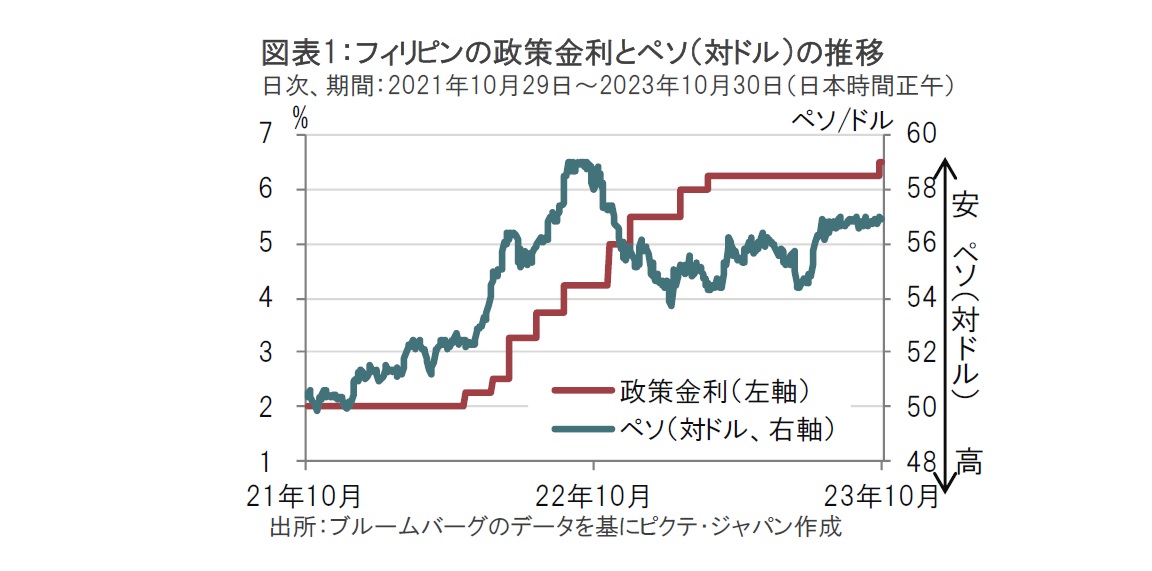

フィリピン中央銀行は2023年10月26日に緊急の金融政策決定会合を開催し、政策金利である翌日物借入金利を0.25%引き上げ、年6.5%にすることを発表しました(図表1参照)。インフレ懸念が再燃したため、11月16日に開催が予定されていた次回の会合を待たずに緊急利上げを決定しました。なお、フィリピン中銀は11月の会合も予定通り開催すると述べています。

フィリピン中銀は前回の会合(9月)後に、緊急会合開催の必要性を幾度となく表明してきました。直近ではレモロナ総裁が24日に、「早ければ木曜日(26日)にも緊急の会合開催」と述べほぼ予定されていたことから、為替市場などでも緊急会合の開催を冷静に受け止めています。

フィリピン中銀は緊急に利上げを実施した理由として声明文で、供給要因に伴うインフレ圧力が二次的効果を誘発し、インフレ期待が(さらに)上昇することを抑えるためと述べ、先手を打って物価を抑制する必要性があったことを指摘しています。

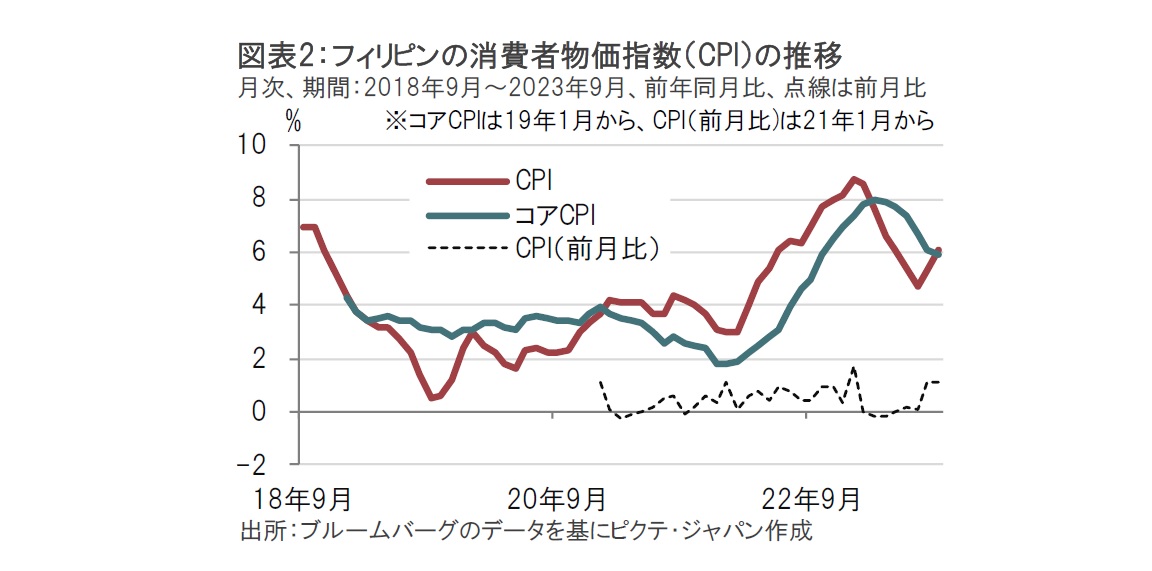

フィリピンの9月の消費者物価指数(CPI)は前年同月比で6.1%上昇と、前月の5.3%上昇を上回っています(図表2参照)。物価変動の大きい項目を除いたコアCPIは前年同月比5.9%上昇と前月の6.1%上昇を下回っていますが、いずれのCPIもフィリピン中銀の物価目標である2~4%を上回っています。また、声明文で示された24年のインフレ率予想は前年比で4.7%と、9月時点の予想の3.5%、8月時点の3.3%と比べて大幅に上方修正されました。短期的な物価の動向を反映するCPIの前月比が9月は前月と同じく1.1%上昇となったことに懸念を示したとみられます。

フィリピンの9月のCPIを押し上げた主な項目を見ると食品(2.2%:以後()内は前月比)、教育(1.3%)、輸送(1.0%)、電力・ガス等(0.5%)となっています。食品はエルニーニョ現象の影響でコメ価格が上昇したことが背景で声明文にも同様の指摘がみられます。また、フィリピン中銀は原油などエネルギー価格の上昇にも懸念を示しており、輸送や電力価格などが上昇していることを意識しての指摘と思われます。

インフレ期待については、フィリピン中銀が消費者に対して実施している調査ベースの期待インフレ率が参照されていると思われます。それによると、調査に回答した消費者は今後12か月、物価目標の上限である4%を上回るインフレ率の推移を想定している模様です。物価対策で遅れをとらないことが求められる結果となっています。

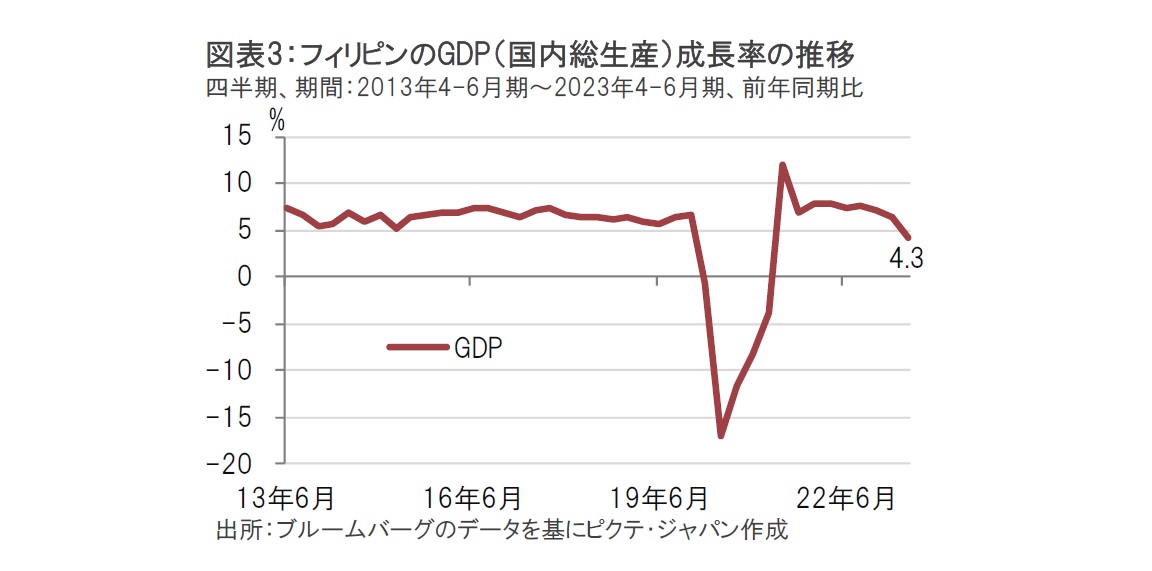

フィリピン中銀は23年3月に利上げした後、10月の会合前まで政策金利を据え置いてきました。一方で、9月月初に発表された8月のCPIは前月比で1.1%上昇とインフレ懸念の兆候は見え始めていました。しかしフィリピン中銀は9月後半に開催された会合でも利上げを見送り、政策金利を据え置きました。背景は4-6月期GDP(国内総生産)成長率が前年同期比4.3%増と、市場予想、前期の6.4%増を下回るなど景気回復の鈍さが懸念されたものと思われます(図表3参照)。

声明文からもフィリピン中銀の経済見通しが改善したようには思われません。需要の回復に失望した表現も見られます。また主要な外貨獲得手段であるフィリピン向けの海外からの送金も伸び悩んでいます。

タカ派(金融引き締めを選好)とみられるフィリピン中銀のレモロナ総裁は7月の就任後、8月、9月の会合では(おそらく)不本意ながら利上げを見送りましたが、9月の会合後から利上げの可能性を示唆していました。面目躍如といったところです。

もっとも、フィリピン中銀にとっては、近隣のインドネシア中銀が10月19日に大方の市場予想に反して利上げしたことや、米国の長期金利が上昇しドル高傾向となっていることも今回の会合での利上げを後押しした可能性があります。

フィリピンの利上げで2つの疑問が残ります。

まず、フィリピン中銀は追加利上げを継続するのかです。今回の利上げに至った経緯を踏まえると、インフレの落ち着きを確認するまでは引き締め姿勢を維持することも想定されます。ただし、景気回復の勢いも鈍いことから追加利上げがあったとしても慎重に進めるものと思われます。

別の疑問として、インドネシア、フィリピンと続いた利上げが他のアジア諸国に波及するのかです。手短に結論だけ述べると、経済事情が異なることから波及は限定的と思われます。例えばタイはインフレ率が1%を下回るなど低く、インドも金融政策は独自路線と思われます。マレーシアは11月月初の会合で利上げに追随するかもしれませんが、市場では大半が据え置きを見込んでいます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。