- Article Title

- 中国、特別国債を年度途中に異例の発行承認

梅澤 利文

2023/10/31

中国の10月のPMIを見ると景気回復が本格化するには時間がかかりそうです。折しも不動産開発大手の利払いについてデフォルトが認定されるなど不動産市場は景気回復の足かせとなっています。これに対し、中国当局は年度途中の追加国債発行の承認など異例の対応を見せています。これが今後の財政政策拡大や景気の下支えとなるのかについて、これからの展開を確認する必要があります。

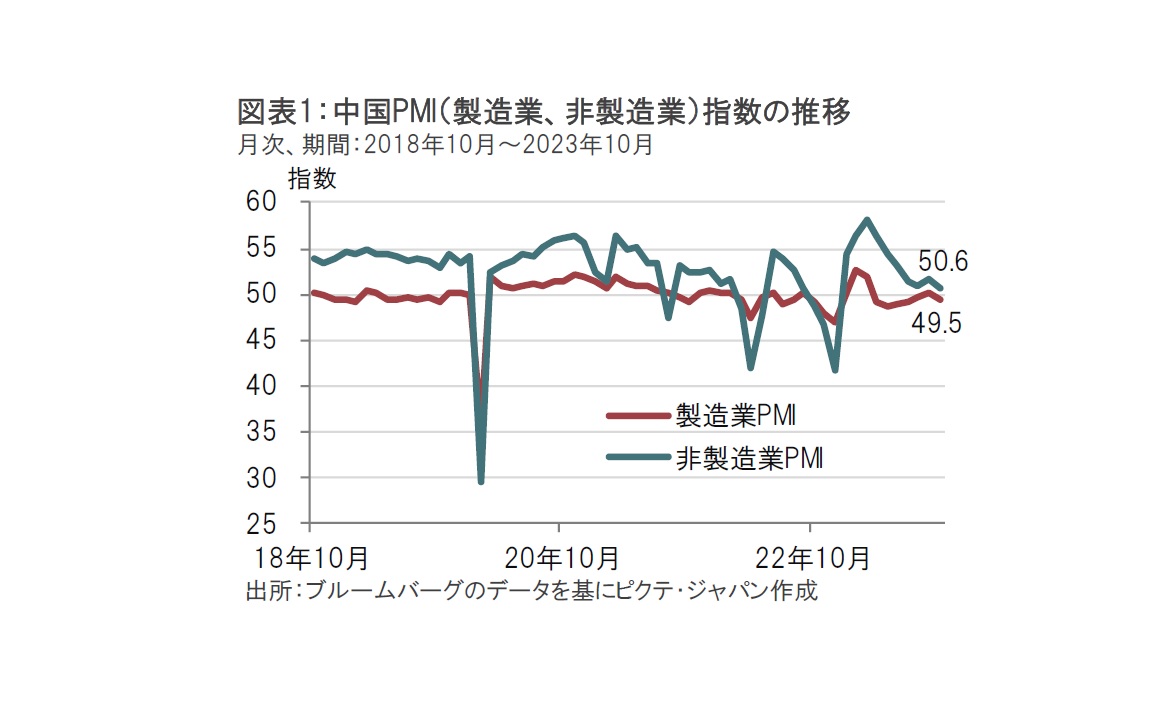

中国国家統計局が2023年10月31日、10月の製造業と非製造業の購買担当者景気指数(PMI)を発表しました(図表1参照)。製造業PMIは49.5と、市場予想、前月(共に50.2)を下回りました。製造業PMIは2カ月ぶりに景気拡大・縮小の目安である50を下回りました。非製造業PMIは50.6と市場予想の52.0、前月の51.7を下回りました。

10月18日に発表された中国の7-9月期のGDP(国内総生産)は前年同期比4.9%増と、市場予想の4.5%増を上回ったほか、9月の小売売上高と工業生産も市場予想を上回る回復を示しました。しかしながら、景気の先行きを反映する傾向があるPMIの改善が止まったことから、中国経済の回復が一筋縄でないことが示唆された印象です。

中国の10月製造業PMIの主な構成指数を見ると、先行きを示唆する新規受注は49.5と節目の50を割り込み、前月の50.5を下回りました。雇用指数は48.0と、前月の48.1を下回ったうえ節目の50を割り込んだ状況が続いています。

非製造業PMIについても新規受注は46.7と、前月の47.8を下回りました。雇用も46.5と前月を下回りました。

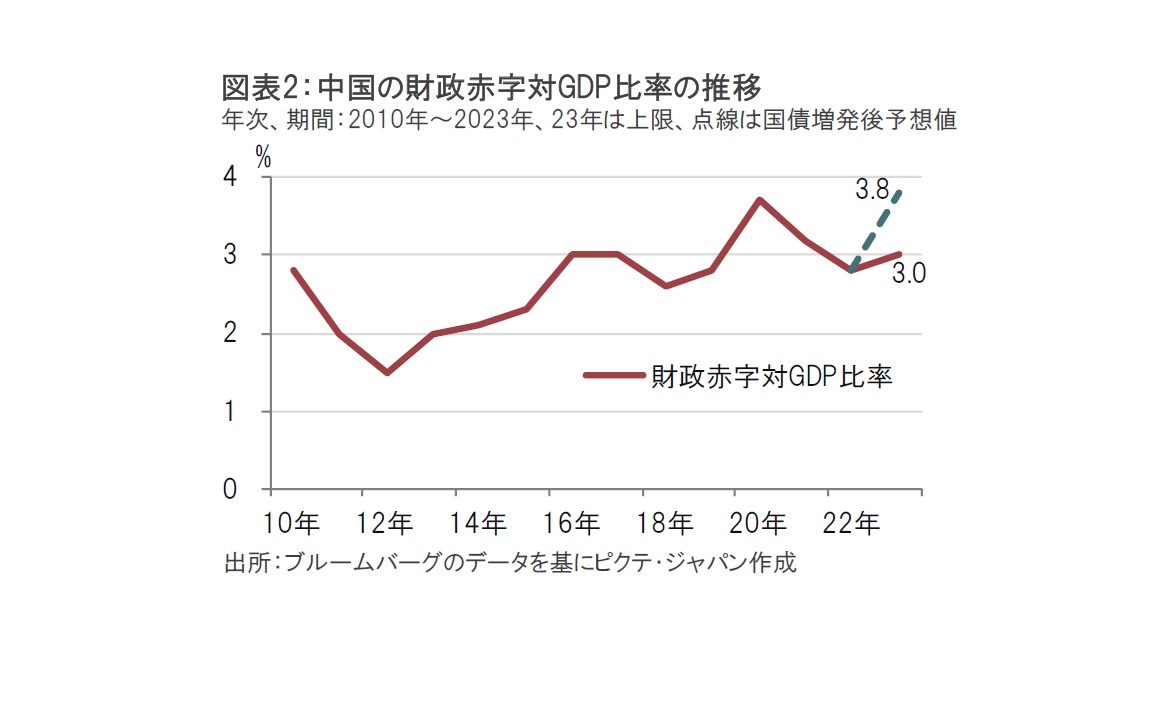

10月のPMIは国慶節(建国記念日)に伴う月初の大型連休の影響を受けた可能性もあり、判断は慎重にするべきですが、中国の景気回復は道半ばで、引き続き当局の経済支援が必要と思われます。そうした中、全国人民代表大会(全人代)の常務委員会が、24日に(特別)国債を1兆元(約20兆5000億円)増発する政府の方針を承認しました。この国債増発により、23年の財政赤字対GDP比率は3.8%まで高まることが見込まれます(図表2参照)。中国政府が財政規律を守るために掲げてきた23年の目標でもある3%を上回るうえ、コロナ禍で財政支出が拡大した20年を上回る水準となることが予想されています。

この国債は今年末までに発行が予定され、23年と24年に各々5000億元を配分し災害復旧や水害防止など防災関連プロジェクトに使用すると説明されています。なお、調達された資金はすべて地方政府に配分される模様です。

1兆元の規模を対名目GDP比率でみると、中国国家統計局によると、22年の名目GDPの規模は約121.02兆元です。1兆元は約0.8%に相当し経済対策の規模としては大規模とはいいがたい印象です。経済効果という点では乗数効果を考える必要がありますが、今回国債から調達される資金は防災関連プロジェクトに使用するとなっており、額面通りであれば復旧事業がメインとなりそうです。中国は大洪水に見舞われたことから、災害復旧は必要なプロジェクトですが、乗数効果の点では、その活用内容に左右されそうです。

中国の過去の特別国債の発行を見ると、2000年以降では07年、17年、20年、23年となっています。なお、17年の発行は07年国債の償還にあてられています。一方、20年は新型コロナウイルス対応での発行です。今回の国債追加発行は洪水対策を大義に、春の全人代以外に国債発行を許容するという極めて異例の対応となっています。

異例といえば、中国の習近平国家主席が24日に中国人民銀行(中央銀行)を訪問したことも話題となっています。公表されている記録によれば、習主席がこれまで人民銀を訪れたことはなく、今回が初訪問と報道されています。

これらの事例から、中国当局が経済対策に本腰を入れ始めた兆しと思われます。これまでの経済対策は金融政策に重点を置いていましたが、財政政策を拡大させることも考えられそうです。

中国が直面するのは不動産問題でしょう。26日には中国不動産開発大手のドル建て債について利払いを履行しなかったことがクレジット・デフォルト・スワップ(CDS)の支払いの信用事由に該当するとクレジットデリバティブ決定委員会(CDDC)が判断しました。懸念されていた債務不履行(デフォルト)が現実となる中、中国の不動産市場問題が深刻化することも懸念されます。

デフォルトに加え、不動産収入に依存する中国地方政府の財政悪化も懸念されます。コロナ禍や不動産市況の悪化に伴い、中国では土地使用権の譲渡収入が減少傾向です(図表3参照)。最近米格付け会社が発行したレポートでも中国の不動産問題を取り上げており、仮に不動産市況が悪化するようであれば、24年の中国の経済成長率は3%を下回る可能性があることを指摘しています。中国の経済成長には不動産取引が深く関連していたことから、小手先の対応で解決は程遠いと思われます。今回の当局の様々な変化は、中国当局が不動産問題に財政問題も含め本腰を入れることにつながるのか、今の段階では判断できませんが事態を注視することが必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。