- Article Title

- 日銀のYCC再修正の背景を探る

梅澤 利文

2023/11/01

日銀は7月の修正に続き今回YCCを再修正しました。金融政策が正常化に向かいつつあるようにも見られます。しかし、YCC再修正の背景が最近の米長期金利の上昇なのか、日本のインフレ率上昇なのかは明確ではありません。日銀はインフレについて第1の力(輸入物価上昇)が主で第2の力(賃金上昇)にシフトしたかは確信が持てていないようですが、インフレ率は2%を上回る状況が長期化しています。

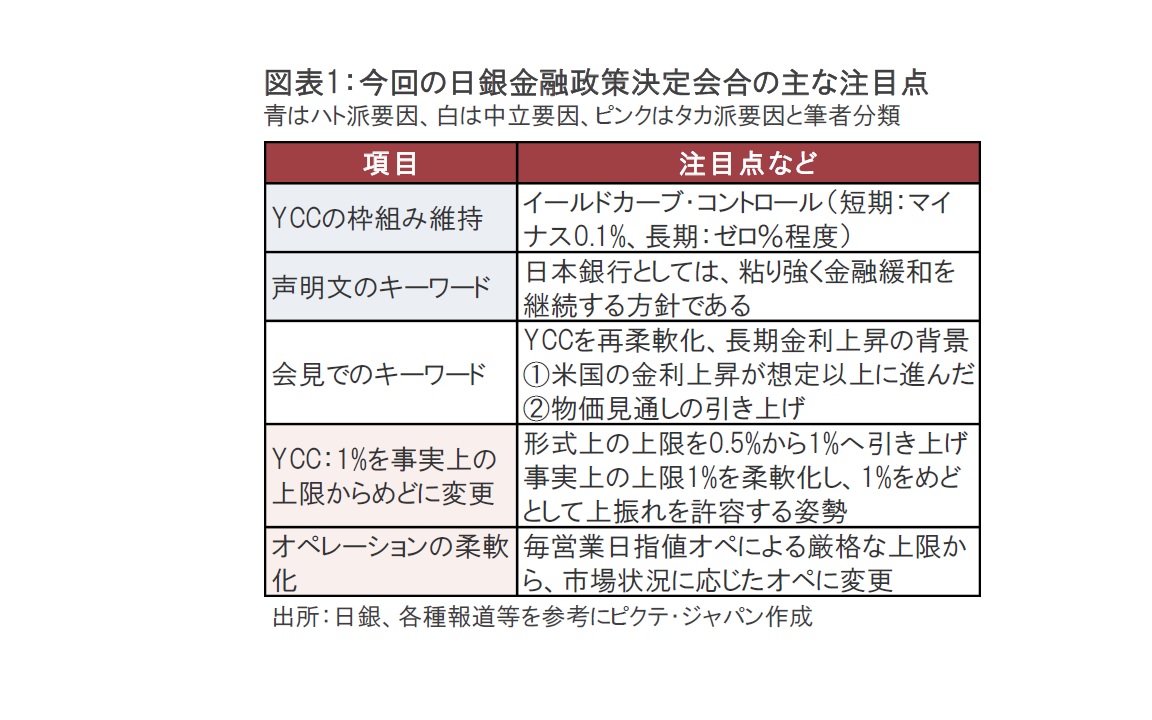

日銀は2023年10月31日に開催した金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の再修正を決定しました(図表1参照)。これまで10年物国債金利の事実上の上限だった1%を「めど」とし、一定程度超えることを容認することでYCCの運用を再柔軟化しました。

日銀の植田総裁は会見で7月に柔軟化したYCCの運用をわずか3ヵ月程度で再柔軟化した背景として①米国の長期金利の想定以上の上昇、②日本の物価見通しを引き上げたため、と説明しています。7月には「念のための上限」と説明していましたが市場で10年国債利回りが1%に近づく中、再修正を迫られました。

日銀は31日の会合でYCCの再柔軟化を決定しました。内容は前日深夜に日本経済新聞が報じたものとほぼ同じで、図表1にあるように、10年物国債金利1%を事実上の上限1%からめどに修正することで1%超えを容認しました。

具体的には、日銀のオペレーション(オペ)が1%を事実上の上限としていた時の毎営業日指値オペ(1%を下回るまで購入するというイメージ)から、今後は指値オペを特定の利回り水準をあらかじめ定めず、日銀(金融市場局)が市場の状況を判断して実施するスタイルに変更すると見られます。

図表1は今回の会合の主な注目点をハト派(金融緩和を選好)、タカ派(金融引き締めを選好)、中立で色分けして示しました。なお、市場では1%の上限を1.5%に拡大するという事前の憶測もありました。その立場からすると今回のYCCの再修正はハト派的と見られますが、これは市場の憶測なので図表には含めていません。

図表1の最初の2つの項目はハト派的です。今回の会合ではYCCの再修正が決定されたとはいえ、基本的な枠組みは残したままです。よりハト派姿勢が見られたのは声明文で「粘り強く金融緩和を継続する方針」という文言が残されたことです。金融緩和への回帰を想起させるこの文言は取り除いてもよい時期ではないかと思います。「引き続き企業等の資金繰りと金融市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる。」が原文ですが、必要があればより後の文言はそろそろ経済環境にそぐわないようにも思われます。

次にタカ派に分類した項目のポイントは1%の上限をめどに先手を打って柔軟化した点です。日本の国債市場の最近の動向から、10年金利が1%を上回ることはいつ起きても不思議ではない状況とみられます。少なくとも先手を打ったといえそうです。植田総裁も会見で今回の柔軟化の理由に1%を上限として維持した場合の国債購入などの副作用(市場変動)を認めています。なお、副作用に為替市場(円安進行)も含まれることを示唆しています。会合後の為替市場で円安が進行したことは、10月の為替介入実績がゼロということが公表されたタイミングと同じであったという不運はあるにせよ、植田総裁の本意ではないのかもしれません。

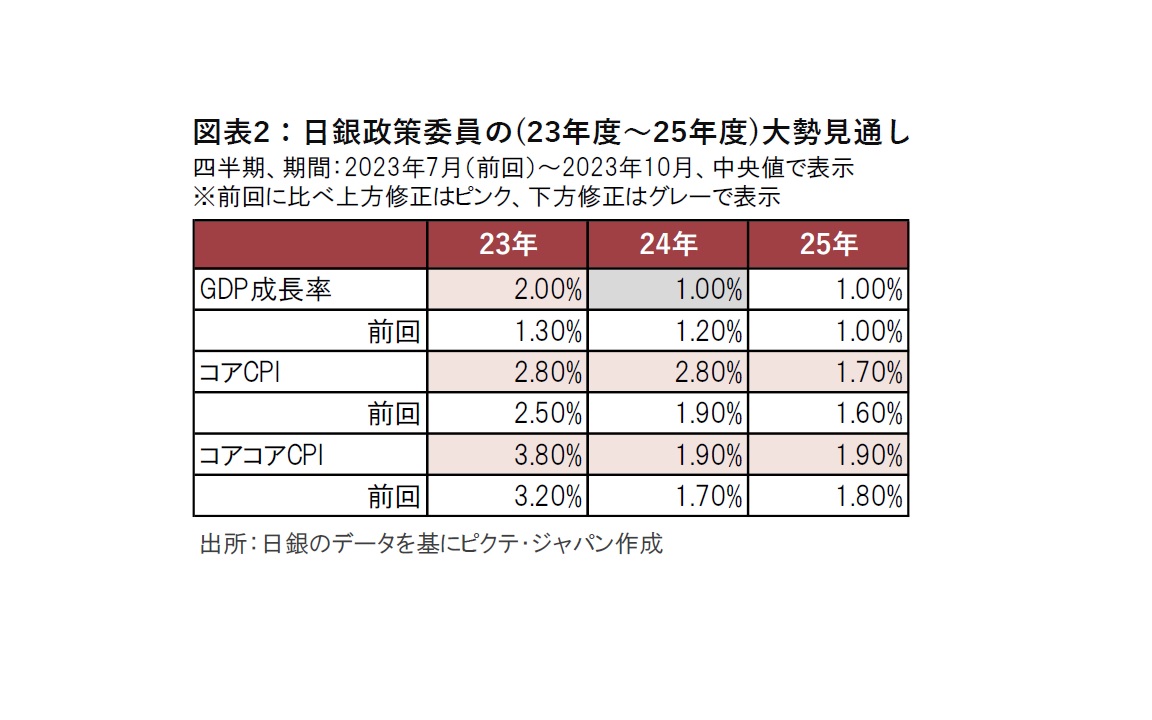

日銀は7月の会合から、わずか3ヵ月程度で日本の長期金利が上昇したことでYCCの再修正を迫られました。その背景として、①米国の長期金利の想定以上の上昇を主要な理由としつつ、②日本の物価見通しの引き上げも影響を与えたように思日銀は7月の会合から、わずか3ヵ月程度で日本の長期金利が上昇したことでYCCの再修正を迫られました。その背景として、①米国の長期金利の想定以上の上昇を主要な理由としつつ、②日本の物価見通しの引き上げも影響を与えたように思われます(図表2参照)。問題は日銀がYCCのさらなる修正、もしくは撤廃やマイナス金利脱却など金融政策を修正するにあたって、何が決め手なのかわかりにくいことです。植田総裁は今回のYCC再修正の理由に①をあげていましたが、米国長期金利は5%をピークとする可能性もあります。その場合、今後の日銀の金融政策は現状維持が長期化することも想定されます。

②の物価見通しを展望レポートで確認すると、日銀が重視する生鮮食品を除いたコア消費者物価指数(CPI)は24年度が2.8%と前回から大幅に上方修正されていることを筆頭に、すべての年度で今回上方修正されました。コアコアCPIもすべての年度で上方修正となっています。なお、コアCPIが24年度大幅に上方修正されているのは政府のエネルギー価格対策が23年末で延長を考慮したためと思われます。

ただし、インフレ率は全体に上方修正されたとはいえ、コアコアCPIは24年度、25年度を、コアCPIは25年度で2%を下回ることが見込まれており、持続的で安定的な2%のインフレ率には、近づいたとはいえもう一歩距離があるようにも思われます。

今後の金融政策の変更について①を主体とするならば不確実性は高く望ましいと考えませんが、②についても決め手となるにはもう少し距離がありそうです。

今回のYCC再修正は上限を不透明にしたという見方もできます。しかし、今後のオペの運用次第ですが、再修正後のYCC市場実勢を重視する運用であるならば、時間はかかるかもしれませんが、将来的には事実上YCC撤廃と同様の効果を持つ可能性もゼロではないように思われます。当面は日銀の再修正後のYCCの運用に注視が必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。