- Article Title

- 米10月の雇用統計が教えてくれること

梅澤 利文

2023/11/06

10月の米雇用統計は米労働市場の減速傾向が続いていることを示すとともに、7-9月期の米国経済の強さが一時的であった可能性をも示唆する内容です。コロナ禍による労働供給のひっ迫と、その後の景気回復による物価上昇圧力は徐々に和らぐ可能性があることも今回の雇用統計からうかがえます。しかしインフレ抑制の必要性は残されており、今後も慎重にデータを見守る姿勢が必要と思われます。

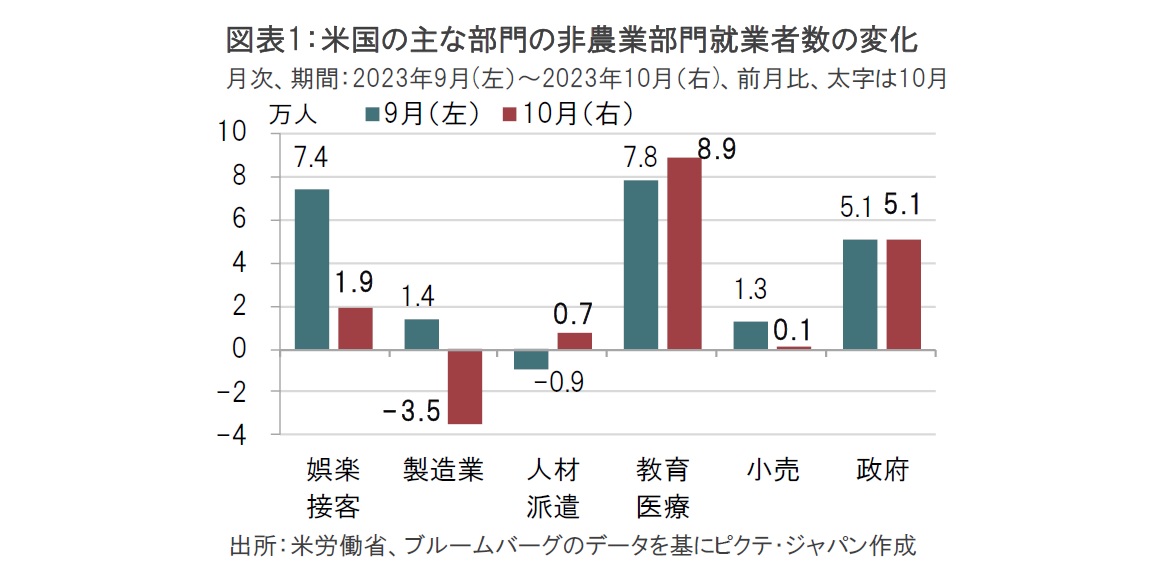

米労働省が2023年11月3日に発表した10月の雇用統計によると、非農業部門の就業者数は前月から15万人増と、市場予想の18万人増、前月の29.7万人増(速報値の33.6万人増から下方修正)を下回りました。部門別にみると教育・医療(ヘルスケア)、政府の各部門は堅調な雇用の伸びを維持しました(図表1参照)。しかし、娯楽・接客部門は前月の7.4万人増を大幅に下回り、その他の部門も全般に低い伸びとなりました。

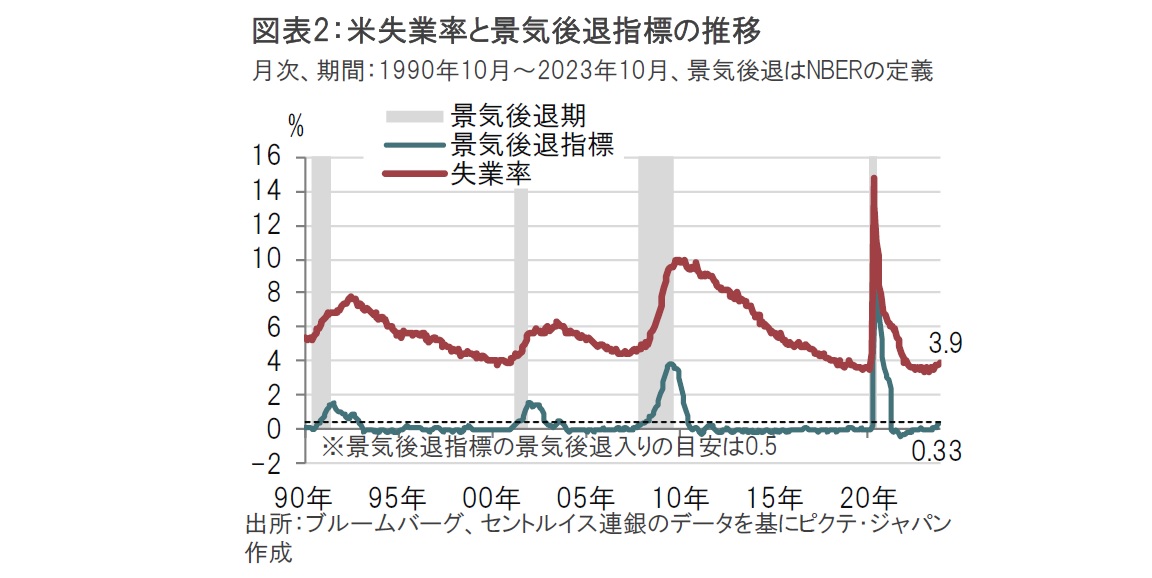

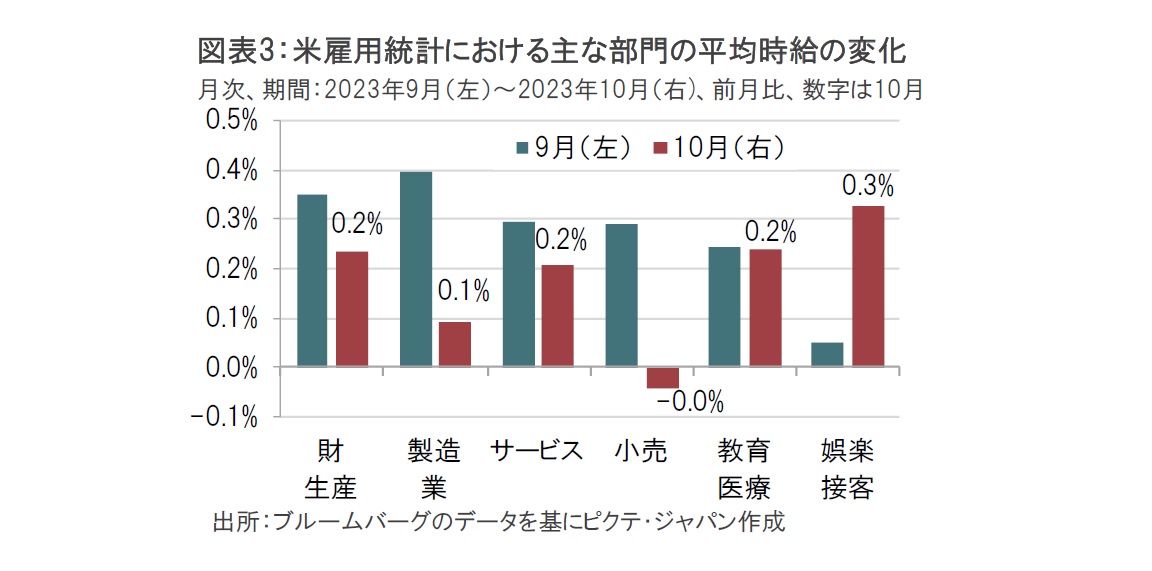

家計調査に基づく10月の失業率は3.9%と、市場予想の3.8%、9月の3.8%を上回りました。平均時給は前月比0.2%上昇、前年同月比では4.1%上昇と、21年半ば以降で最も低い伸びでした。

10月の米雇用統計で、不思議なまでに強かった米国の労働市場にもほころびが見え始めました。

まず、非農業部門の就業者数は前月から15万人増と、市場予想を下回り、採用意欲の鈍化がうかがえます。そのうえ、8月、9月分は合計10.1万人分下方修正されました。9月の雇用統計では、非農業部門の就業者数は前月から33.6万人増(速報値)と堅調なうえ、前2ヵ月分が11.9万人も上方修正され雇用の強さが示されたのとは対照的に、10月の就業者数には減速感が見られました。

部門別にみても、教育・医療部門などは堅調な採用が続いていますが、これまで採用を支えてきた娯楽・接客部門に伸び悩みが見られます。また、小売部門も採用が抑制気味で、個人消費関連の部門で採用の伸びに鈍化がみられます。

なお、製造業部門は前月比3.5万人の減少となっていますが、これは全米自動車労組(UAW)のストライキの影響とみられます。米労働省の声明でも、製造業部門の小分類である自動車・部品部門の就業者が3.3万人減少している点を指摘し、製造業の減少についてはストライキで説明できると述べています。10月の就業者数の数字では、この点を上乗せして考える必要がありそうです。

次に失業率が3.9%と依然緩やかな上昇ながら、仮に上昇傾向が続いた場合、景気後退の懸念にも注意を払うことが必要です(図表2参照)。失業率と景気後退の関係を推し量る目安にサーム・ルールという景気後退指標が知られています。この指標は0.5を上回ると景気後退入りの目安とされています。10月の失業率を受け景気後退指標は0.33と、まだ景気後退に距離はありますが、今後の展開に注意は必要です。

また、今回の失業率の上昇は、これまで回復傾向であった労働参加率が低下に転じ、レイオフが増加した中での失業率の上昇となっています。質が悪い失業率上昇である点にも注意が必要です。

インフレとより深く関連する賃金動向を平均時給でみると、平均時給は前月比0.2%上昇と前月を下回り、落ち着いた水準です。部門別にみても建設業など一部の例外を除けば概ね前月比で0.2%~0.3%上昇の範囲に収まっています(図表3参照)。特に、インフレ率低下を妨げるとして米連邦準備制度理事会(FRB)が注意を払ってきたサービス部門は10月の平均時給が前月比0.2%上昇と減速傾向となっています。インフレとの戦いは続くものの、賃金上昇圧力は和らいでいるようです。

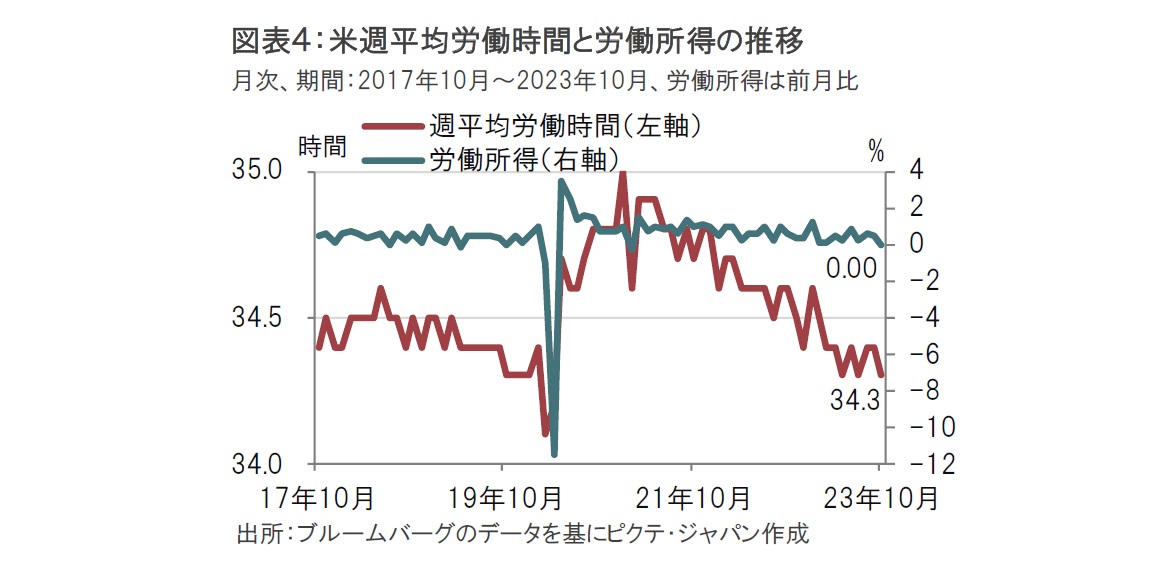

労働市場の過熱感が和らいだ可能性として、労働所得の落ち着きが挙げられます(図表4参照)。労働所得は労働時間、雇用者数、賃金動向を掛け合わせた積で求められ、労働市場の動向を幅広くとらえた指標です。労働所得が増えるとは、残業で労働時間が伸びる、もしくは給料が増えるというイメージです。その結果として、消費に前向きとなることも期待されます。反対に今回のような労働所得の横ばい状態が続くようであれば、米国の7-9月期に見られた前期比年率4%増という旺盛な個人消費の持続性には疑問も残ります。

米国の7-9月期のGDP(国内生産)成長率は前期比年率で4.9%と、米経済ひとり勝ちの様相でした。しかし、今回の雇用統計や足元で公表された他の経済指標をみると景気の強さは一時的であった可能性があります。さりとて、景気後退を見込むにはまだ早いと思われることから、今は極端から極端にはしらない姿勢が必要と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。