- Article Title

- アルゼンチン、ミレイ氏の政策に未来はあるのか?

梅澤 利文

2023/11/21

経済のドル化や中央銀行の廃止など過激な主張を繰り返してきたミレイ氏がアルゼンチンの大統領選挙で勝利しました。決選投票で中道右派の票が右派のミレイ氏に流れたことが勝因とみられます。ドル化という経済的に劇薬ともなりえる政策が支持された背景に、左派政権による分配政策の行き詰まりが感じられます。ただし、仮にこのままドル化を選択したならば、それもまたいばらの道かもしれません。

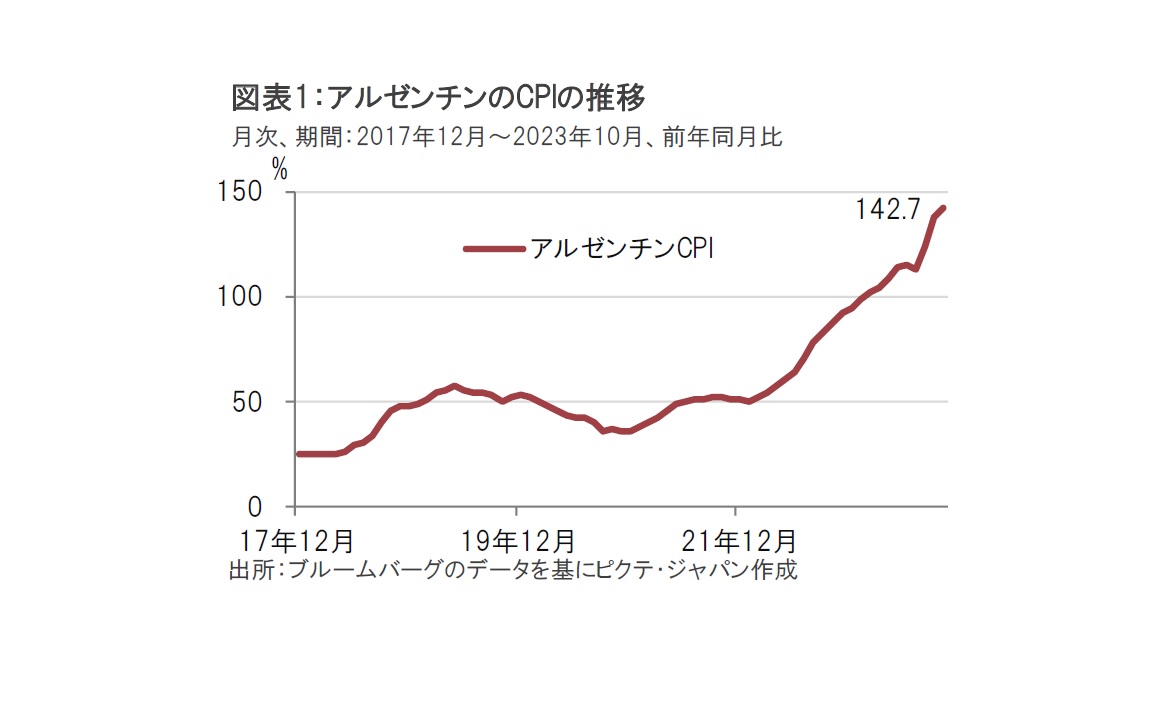

南米アルゼンチンで2023年11月19日、大統領選の決選投票が、野党で右派のハビエル・ミレイ下院議員と、与党連合のセルヒオ・マサ経済相の間で行われました。選管当局(開票率約99%)によると、ミレイ氏の得票率は55.69%、マサ氏は44.30%でミレイ氏が勝利しました。年率140%を上回るアルゼンチンの消費者物価指数(CPI)に対して不満が高まる中(図表1参照)、経済のドル化や中央銀行の廃止といった過激な主張を訴えてきたミレイ氏に支持が集まる結果となりました。

なお、10月の大統領選第1回投票ではマサ氏の得票率が36.57%、ミレイ氏が30.04%、中道右派で主要野党連合のブルリッチ元治安相が23.85%でした。

アルゼンチン大統領の決選投票は、左派で分配重視の経済運営を目指す(ペロン主義者)のマサ氏と、リバタリアン(自由至上主義)で右派のミレイ氏による一騎打ちの構図となりました。ミレイ氏が決選投票で勝てた背景は第1回投票で3位の中道右派票がミレイ氏に流れた点が大きいようです。

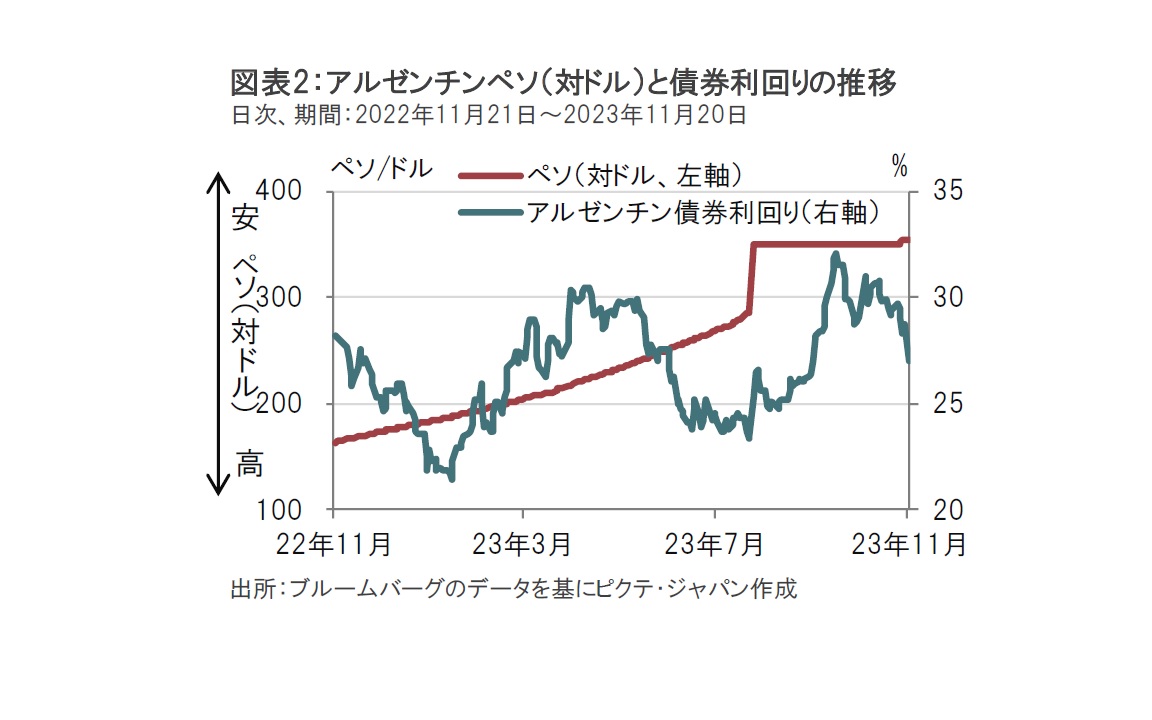

アルゼンチンの大統領選挙が注目されたのは、ミレイ氏が中央銀行を閉鎖しアルゼンチン・ペソをドルで置き換える(ドル化)など極端な主張を繰り返してきたからです。ペソ(公式通貨)の推移をみると、ペソは8月に18%切り下げられるなど通貨防衛に迫られています(図表2参照)。なお、図表2はあくまで公式レートであって、実勢を反映する非公式レートは公式レートを大幅に下回っています。

通貨安は輸入インフレを通じて物価高要因とみられます。アルゼンチン国民がペソを信用していないこともあり、不動産や車など高額取引では価値が安定しているドルが使われているようです。その点だけをとらえるなら、アルゼンチン市民にドル化政策への抵抗感は少なかったのかもしれません。

一方で、分配を重視するマサ氏のバラマキ政策を続けても、ペソを取り巻く環境が改善するとの見込みはほとんどなく、アルゼンチン市民は変化を選択したこととなります。

中南米にはドル化を導入した国として、パナマ、エルサルバドル、エクアドルなどがあります。ここではエクアドルのケースを簡単に述べます。

エクアドルは主力のバナナ産業が異常気象の影響で大打撃を受けた2000年に自国通貨を放棄し米ドルを法定通貨とするドル化政策を導入しました。ドル化の流れとしては当初は当時の自国通貨スクレを米ドルに固定し、その後スクレを廃止し、法定通貨をドルとしました。

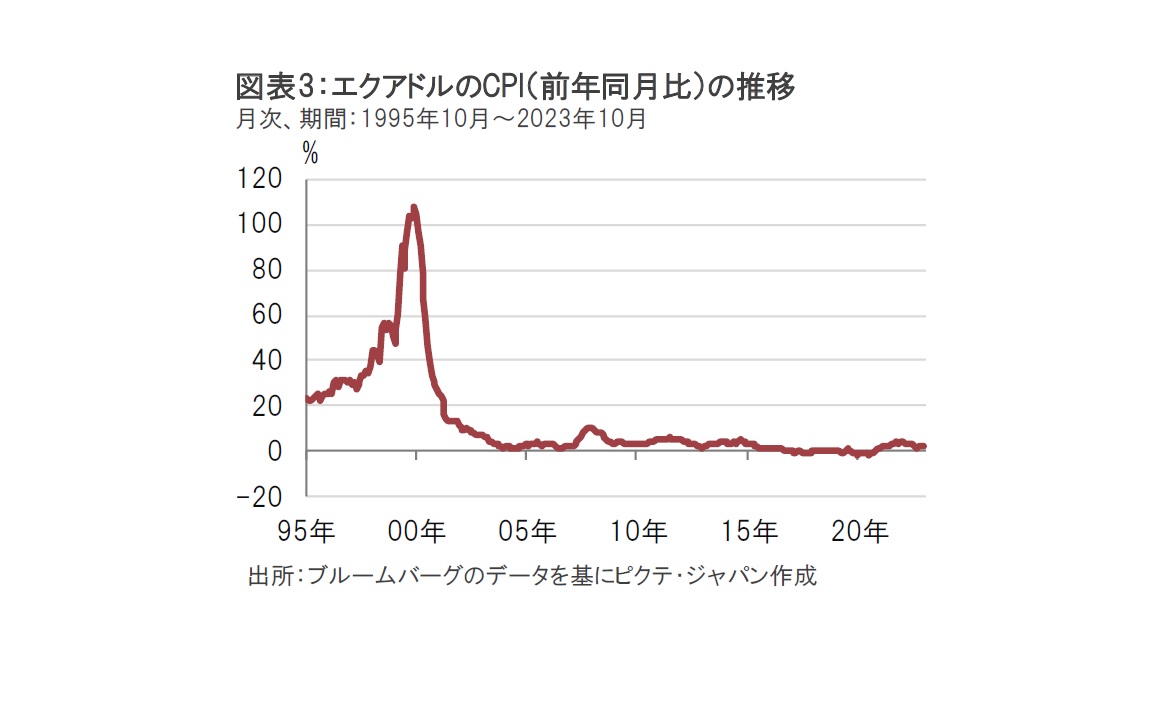

エクアドルにおけるドル化の結果をインフレ率からみると比較的機能しているように見えます(図表3参照)。通貨をドルとしたことで輸入インフレの懸念が後退し、物価が安定したとみられます。しかし、ドル化の運営、維持は試行錯誤の連続でもあり、潜在的なリスクもある点に注意が必要です。

まず、ドル化政策の問題として、独自の金融政策がほぼ実施できない点が指摘されています。エクアドルではこの問題がこれまで深刻とはなっていないようです。しかし、コロナ禍に米連邦準備制度理事会(FRB)が行った大胆な金融政策はドル化の下では期待できないと思われます。

ドル化は独自の通貨を発行しないことから中央銀行の必要性も問われます。この点、エクアドルはパナマなどと異なり、中央銀行が健在です。ただ、その役割は規制など管理業務が主となっています。ミレイ氏のいう閉鎖は熟慮が必要でしょう。

次に、ドル化を維持するにはドルの流通量を確保し続けることが必要です。そのため国際収支の安定化が求められ、輸出が不振の場合エクアドルでは輸入規制が求められます。国民の生活への負担も大きい点に注意が必要です。

なお、アルゼンチンのような大国の場合、流通させるドルの量を確保するのが相当困難になることが懸念されます。アルゼンチンは外貨準備が枯渇しているうえ、ドル建て金利は極めて高水準で事実上資本市場への参入は困難です。ドル化の実施は一筋縄ではないことが想定されます。

ドル化では財政政策の制約も大きな問題です。財政赤字の埋め合わせにはドルを調達する必要がありますが、ドル金利ではなく、その国の資本コストでの資金調達が求められるからです。独自の金融政策が使えない中、エクアドルでも、財政政策への期待は高いものの、財政政策拡大はドル化政策を不安定にするリスクが高いとみられます。

エクアドルの例を見るまでもなく、アルゼンチンのドル化導入は難問山積みです。また議会で少数与党のミレイ政権には法的な問題も解決が求められそうです。現状維持は論外としても、ドル化という選択はいばらの道であるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。