- Article Title

- 中国の金融・財政政策を振り返る

梅澤 利文

2023/11/22

不動産問題に直面する中国は金融緩和策を進めていますが、先進国でみられたゼロ金利政策などは採用していません。資本流出の懸念などがあるためと思われます。一方、過去中国ではリスクイベントに対し、財政政策が活用されてきました。ただし、中国の足元の財政状況は良好とは言い難いことなどから、中国当局は慎重に政策を進めているようにみられます。

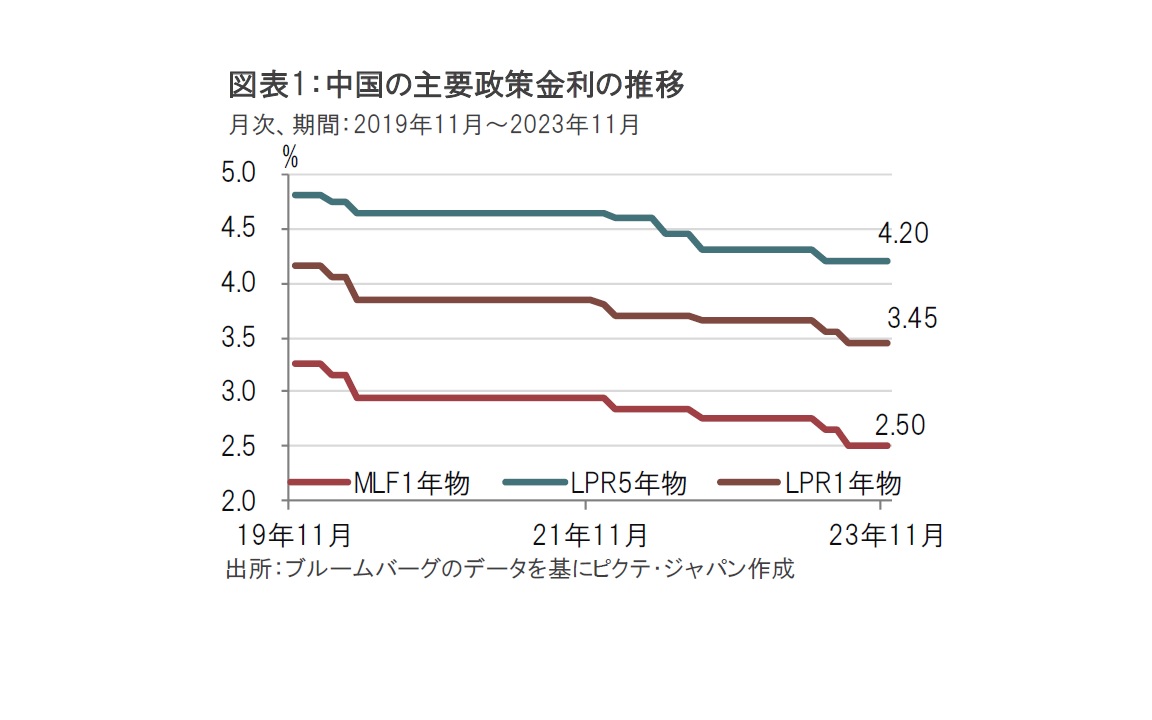

中国人民銀行(中央銀行、人民銀)は2023年11月20日、貸出金利の指標となるローンプライムレート(LPR)を1年物は3.45%で、また住宅ローンの参照金利となる5年物を4.20%に据え置くと発表しました(図表1参照)。なお、人民銀は11月20日に先んじて15日に中期貸出制度(MLF)の1年物金利の据え置きを発表していました。

人民銀は9月14日、預金準備率を0.25%引き下げると発表しました。引き下げは今年に入り2回目となります。声明文によると、引き下げ後の平均的な預金準備率は7.4%となり、9月15日から適用となります。預金準備率を引き下げた目的は合理的で潤沢な流動性の維持と説明しています。

中国の10月主要経済指標はまちまちの内容でした。しかし、前年比で7.6%増と堅調であった小売売上高は昨年の数字が新型コロナウイルス感染拡大措置で押し下げられていたことの反動で今回の数字が押し上げられた面もあります。小売売上高は前月比の伸びは0.1%程度にすぎません。中国の景気は主要経済指標の数字ほどには強くなく、むしろ不動産問題に解決の兆しが見られないなど、憂慮すべき事態とみています。

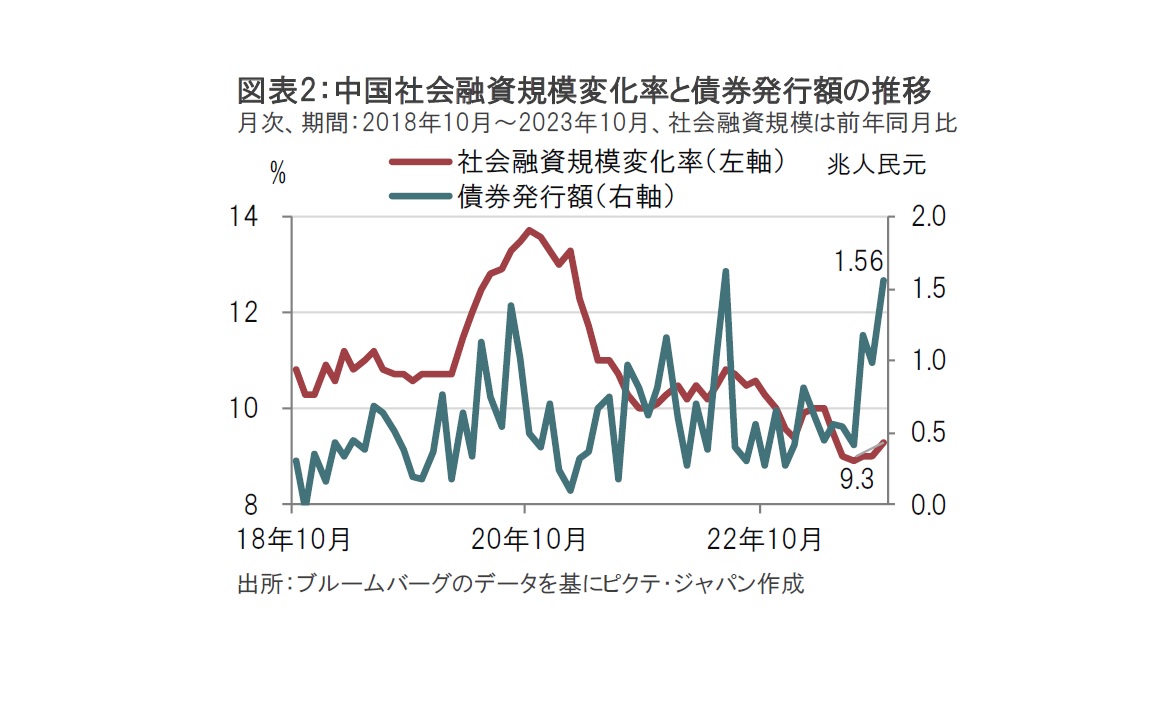

そこで中国当局の政策対応を振り返ると、主要政策金利が11月も据え置かれたように、金融政策はやや慎重姿勢とみられます。中国は貸出など資金供給が重視されます(図表2参照)。資金供給を融資から債券発行まで含む社会融資規模残高の変化率でみると、10月は前年同月比で9.3%と、前月の9.0%増を上回りましたが、最近の壁となっている10%を下回る水準にとどまっています。

10月の社会融資規模のデータでは融資額は伸び悩みました。しかしながら、図表2にあるように、地方政府のインフラ整備を目的とした債券発行(国債)が押し上げ要因となりました。実際、10月の社会融資規模の伸びを構成割合別にみると、増加の大半は債券発行が占めています。

債券発行が社会融資規模を押し上げる構図は年内続くものと思われます。全国人民代表大会(全人代)常務委員会が23年の財政赤字対GDP(国内総生産)比率を約3.8%に引き上げることを年度内の10月に承認するという異例の対応を行いました。これには10-12月期に1兆元(約20兆5000億円)相当の国債を追加発行することが含まれているからです。

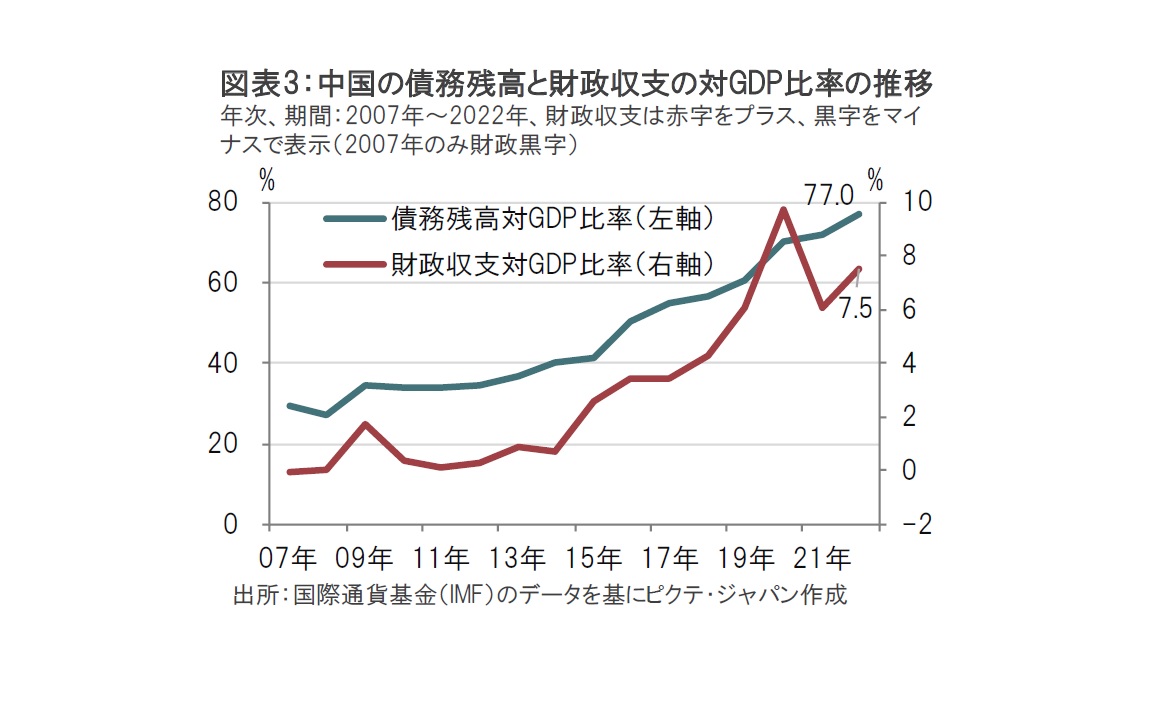

中国は不動産問題への対応として財政政策を拡大させるのでしょうか その可能性は低くないと思われます。中国は過去金融危機などに対し財政を拡大させています。古くは98年前後のアジア通貨危機をはじめ、リーマンショックやコロナ禍に財政支援で対応し、財政赤字が拡大しています(図表3参照)。現在、中国が直面している不動産問題は今後の展開によっては、過去のリスクイベント時に匹敵する財政支援を迫られる可能性も考えられなくはありません。今のところ、中国当局は今回の不動産問題に関して対症療法的な取り組みが目立ち、リスクイベントとして踏み込んだ財政政策は選択していない段階とみています。

しかし、先の1兆元の国債発行は財政政策を拡大させる兆しなのかもしれません。財政政策を拡大する場合、中国の財政状況も気になります。中国の債務残高対GDP比率は、リーマンショックのころは低水準でしたが、22年は同比率が77.0%と上昇傾向です。新型コロナウイルスへの対応で財政を拡大させた後だけに、再拡大に慎重なのかもしれません。

もっとも、先の1兆元の債券発行の報道後から足元まで、中国国債利回りは米国国債利回りが低下していることもあり低下しています。信用力の目安であるCDS(クレジット・デフォルト・スワップ)スプレッドも縮小(信用力改善)しています。この程度の規模の国債増発だけのことであれば、状況次第ながら、影響は少ない可能性もあります。

ただし、筆者は市場の懸念は別の点にあるとみています。まず、中国の不動産問題は規模の広がりが全く想定できないことです。不動産開発会社の債務不履行の懸念などが報道はされています。個々のイベントに振り回されているだけで、問題の全体像はまったくわからないままです。

不動産問題は土地譲渡を収入源とする地方政府の財政にも影響するとみられます。その地方政府の債務の実態が全く分かりにくいことも不安の種です。地方政府の債務は地方債などによる債務に加えて、城投債(地方政府傘下の投資会社が発行する債券)等で構成される隠れ地方債務があります。隠れ債務に公式データはなく、国際通貨基金(IMF)などの推定を参照する必要があります。それによれば地方政府債務は3倍程度に膨れ上がるとみられ、問題は根深そうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。