- Article Title

- 11月の米雇用統計は強かったが判断は慎重に

梅澤 利文

2023/12/11

11月の米雇用統計は米労働市場の底堅さが示されました。7-9月期の米国経済の強さを受け、10月まで上昇傾向であった米国債利回りが先月急低下に転じた中での底堅い雇用統計は、再考を迫られる内容でした。それでも、米労働市場は減速トレンドにあると思われますが、時に強い数字が表れることに注意は必要です。その場合、時間を味方に米労働市場の動向を慎重に判断することが求められます。

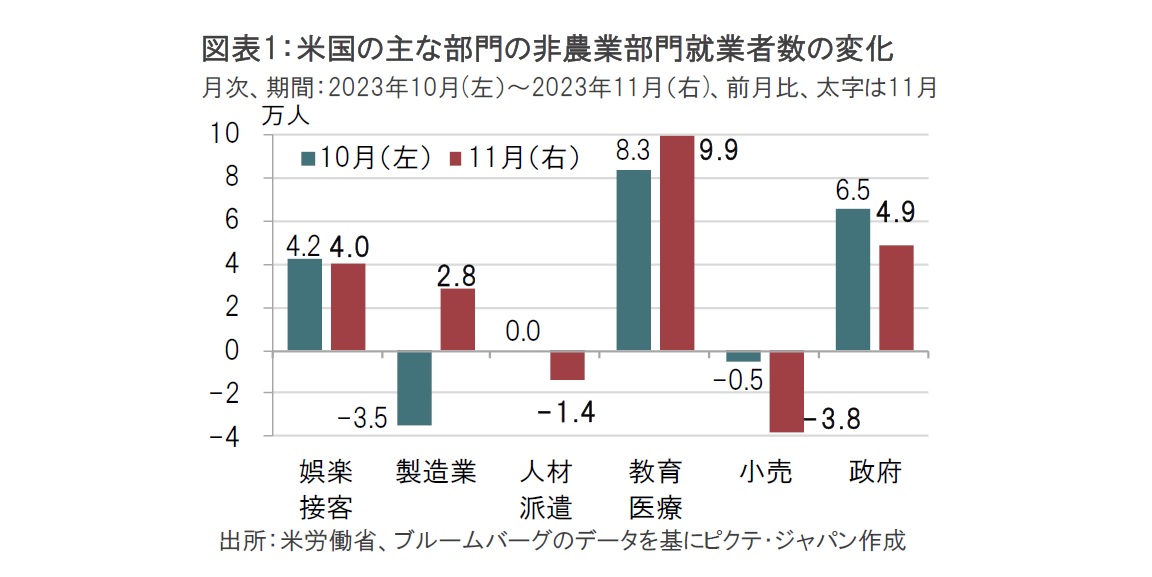

米労働省が2023年12月8日発表した11月の米雇用統計によると、非農業部門の就業者数は前月から19.9万人増と、市場予想の18.5万人増、前月の15万人増を上回った(図表1参照)。11月の就業者数の増加を支えた主なセクターは、増加の勢いは落ちたものの娯楽・接客部門、引き続き堅調な教育・医療と政府部門などです。失業率は3.7%と、市場予想の3.9%、前月の3.9%を下回り、労働市場の底堅さが示されました。

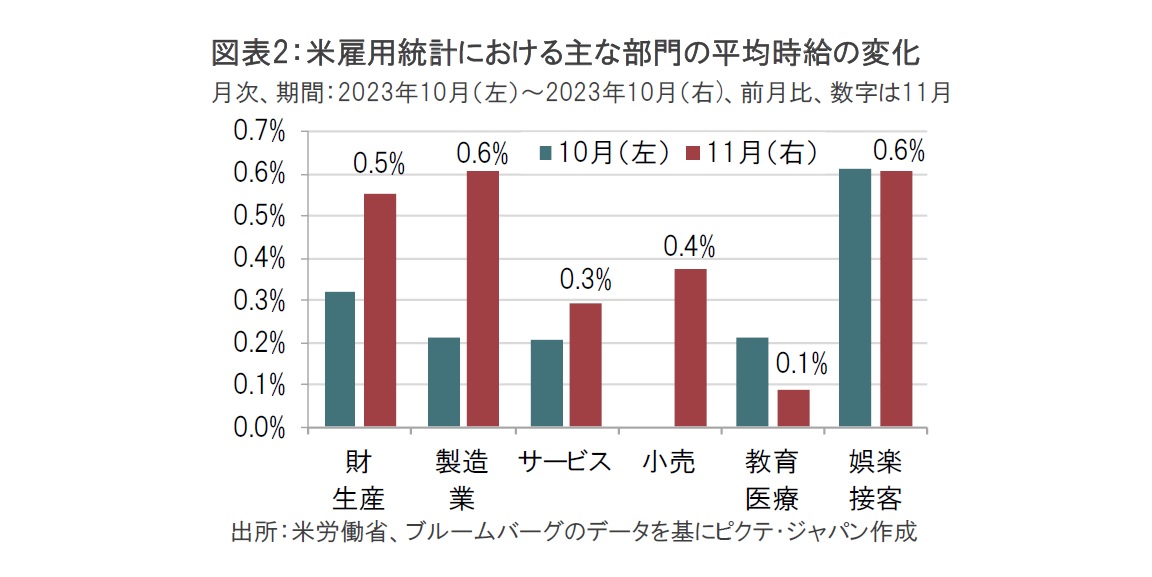

平均時給の伸びは前年同月比4.0%増と市場予想通りでした。前月は4.0%増(速報値の4.1%から下方修正)でした。平均時給は前月比では0.4%増と、市場予想の0.3%増、10月の0.2%増を上回りました。

11月の米雇用統計は非農業部門の就業者数が市場予想を上回ったことや失業率の低下などから総じて堅調な結果とみられます。市場の一部に見られた、24年3月にも米連邦準備制度理事会(FRB)が利下げを開始するとの前のめりの見方には疑問を呈する堅調さと思われます。ただし、以下の点を踏まえると、次回の米連邦公開市場委員会(FOMC)での政策金利の据え置き予想を揺るがすことは考えにくいと思われます。

まず、市場予想を上回った非農業部門の就業者数ですが、景気動向に左右されにくいと見られる教育・医療、政府の2部門で就業者数の伸びの大半が説明される点には注意が必要です。外食産業などを含む娯楽・接客部門も底堅い増加が続いていますが、就業者数の伸び全体を押し上げていた以前の勢いに比べ陰りは見られます。

さらに、11月の特殊要因として、米労働省の声明文でも指摘している通り、ストライキ終結に伴う雇用の増加が挙げられます。具体的には、全米自動車労組(UAW)のストライキ終結により、製造業部門の小分類に含まれる自動車・部品部門の就業者は10月の3.2万人減少から、11月は3万人増に転じています。ハリウッド映画産業に関連する雇用も11月は1.7万人増と、10月の6千人の減少から増加に転じました。ストライキに参加した労働者の職場復帰は特殊な押し上げ要因でしょう。

一方で、就業者数の先行きを示唆する傾向がある人材派遣は1.4万人減少とマイナスに転じています。また、米国の成長率を下支えしてきた個人消費を担う小売部門の雇用が伸び悩んでいることもやや気がかりです。

次に、平均時給を見ると前月比では0.4%増と、前月の0.2%増を上回り短期的な急回復が見られました(図表2参照)。FRBが賃金動向との連動から注目しているサービス部門の賃金も0.3%増と前月を上回りました。

ただし、部門別にみると、製造業や採用が落ち着き始めた娯楽・接客の賃金の11月は前月比0.6%と高く、持続性に疑問も残ります。反対に堅調な採用が続く教育・医療の賃金は伸び悩むなど、ちぐはぐな面も見られます。雇用統計以外の賃金データも参照しながら、単月の数字だけでなく幅広くデータを眺めて判断する必要がありそうです。

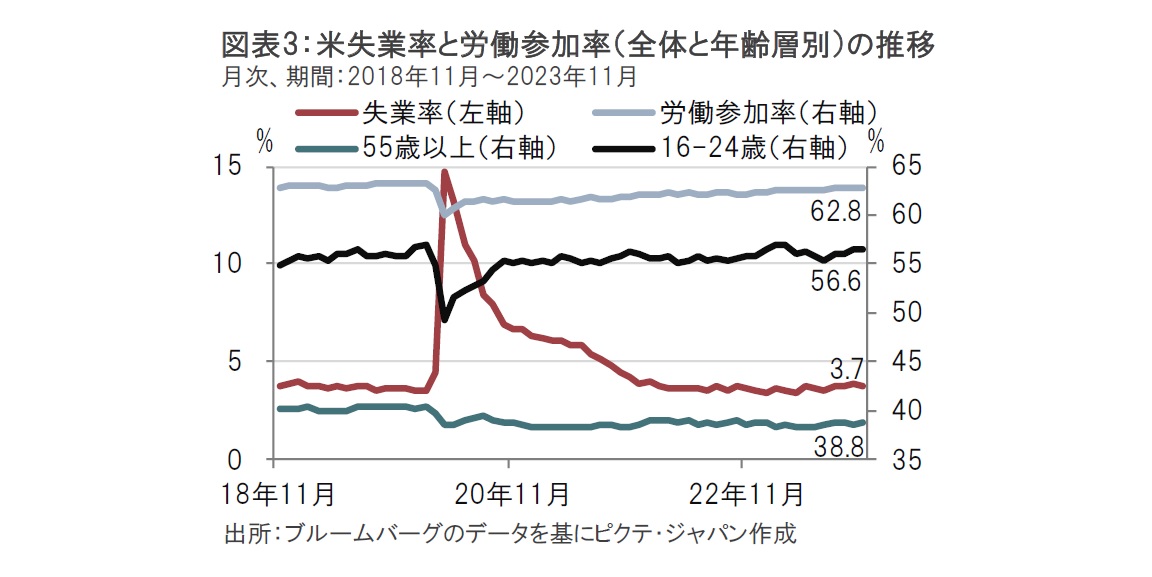

それでも失業率の低下など、11月の米雇用統計は家計調査に基づくデータに米労働市場の底堅さが示されました。11月の失業率は労働市場への労働力の回帰を示唆する労働参加率の上昇を伴い3.7%に低下しました(図表3参照)。また、労働参加率を年齢層別にみると、25-54歳の労働参加率は11月が83.3%と既に高水準であることから前月から横ばいでしたが、労働市場への参入が遅れていた55歳以上のシニア層と、16-24歳の若年層の11月の労働参加率はそれぞれ前月を上回り、幅広い年齢層に労働力の回復が見られました。もっとも、労働参加率の上昇により労働力が確保されれば、中期的に賃金押し下げ要因となる可能性もあります。賃金は、時間との関連性を考慮して総合的な判断が求められそうです。

失業率の低下を受け、先月の当レポートで紹介したサーム・ルール(直近3ヵ月の平均失業率が過去12ヵ月間の最低水準から0.5%ポイント上昇した場合に、米国が景気後退局面入りする可能性があると判断する指標)は前月を下回りました。11月の失業率の低下により、当該指標からは景気後退入りの可能性の後退が示唆されそうです。

市場の反応を見ると、FRBの24年3月の利下げ開始まで織り込み始めた米国債市場は修正を迫られました。一方で、米株式市場は金利上昇にもかかわらず堅調でしたが、最近になり景気後退による業績悪化などを懸念して景気悪化の兆候をマイナス材料と見始めているようです。

今週は11月の消費者物価指数やFOMCなど重要イベントが目白押しです。市場のやや前のめりとも言えそうな利下げりシナリオが正しいのか見極めの機会となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。