- Article Title

- 中国主要経済指標、正しい数字の解釈が必要

梅澤 利文

2023/12/18

中国の11月の主要経済指標が発表されました。小売売上高は前年同月比で2桁の伸びを示す数字もありますが、昨年の落ち込みの反動による押し上げという面もあり、内容をよく吟味する必要があります。総じてみると、底堅さは見られるものの、前年比の伸びに示された数字ほどの強さはないようです。来年も中国経済は当局の対応に注目が集まる展開が想定されます。

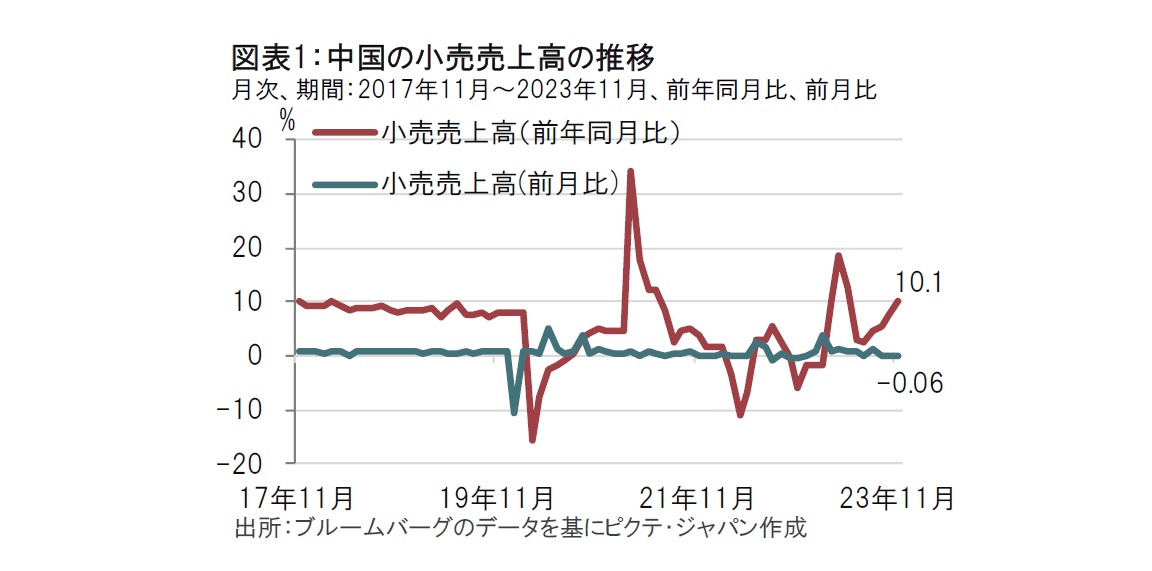

中国国家統計局が2023年12月15日に発表した11月の主要経済統計によると、百貨店やスーパーの売り上げにインターネット販売を合計した小売売上高は前年同月比で10.1%増と、市場予想の12.5%増は下回るも、10月の7.6%増を上回り2桁の伸びとなりました(図表1参照)。

もっとも、小売売上高が数字上強く見えるのは昨年の11月はコロナ禍の制限で小売売上が大幅に落ち込んでおり、その反動によりかさ上げされた面もあります。そこで前月からの伸びで足元の小売売上動向を確認すると11月は前月比でマイナス0.06%と、10月の0.12%増を下回っています。前年比の数字を過大に評価しないことが必要です。

小売売上高の内訳を11月分についてみると、高い伸びを示したのは飲食店を含む食品が25.8% 、衣類が22.0%、スポーツ・娯楽用品が16.0%と、前年同月比で増加しています。一方で、化粧品はマイナス3.5%、建築材料はマイナス10.4%と減少しました。また、電気用品や家具は低い伸びにとどまっています。食品や衣料品など身近なものの購入には回復が見られますが、家具など住宅関連は不動産市場が悪化を続ける中、軟調です。

高額商品購入への動きが鈍い中、自動車は2桁の伸びを維持しています。政府補助金の効果と思われ、消費の底上げに財政政策が求められます。

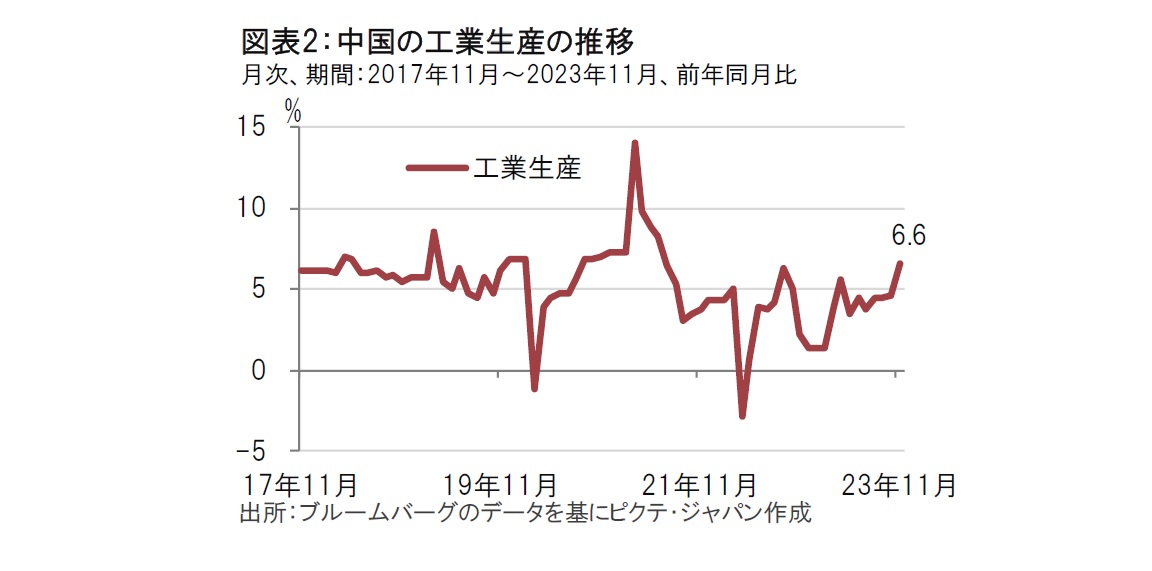

次に、主要統計の工業生産は11月が前年同月比で6.6%増と、市場予想の5.7%増、前月の4.6%増を上回りました(図表2参照)。市場予想を下回った小売売上と違い、市場予想を上回るなど工業生産に底堅さが見られます。

内訳をみると、回復をけん引したのは携帯端末や自動車でいずれも前年同月比で20%超の伸びとなっています。特に自動車は電気自動車(EV)など「新エネルギー車」が35.6%増と大幅な伸びとなっています。なお、中国汽車工業協会は24年の新車販売台数は約3100万台と、今年の約3000万台を3%程度上回ると予想しています。新エネルギー車は約20%の増加を見込んでおり、来年も新エネルギー車へのシフトが続きそうです。

ただし、工業生産の回復をけん引するエンジンに不安がないわけではありません。中国の工業生産は輸出動向にも左右される傾向があります。11月の輸出は前年同月比0.5%増と、前月までの5ヵ月連続のマイナス圏からプラスに転じてはいますが、輸出も昨年11月は大幅なマイナスであったことの反動もあるうえ、先進国の景気が24年は悪化することが見込まれる中、輸出回復による工業生産の回復は見込みにくいように思われます。

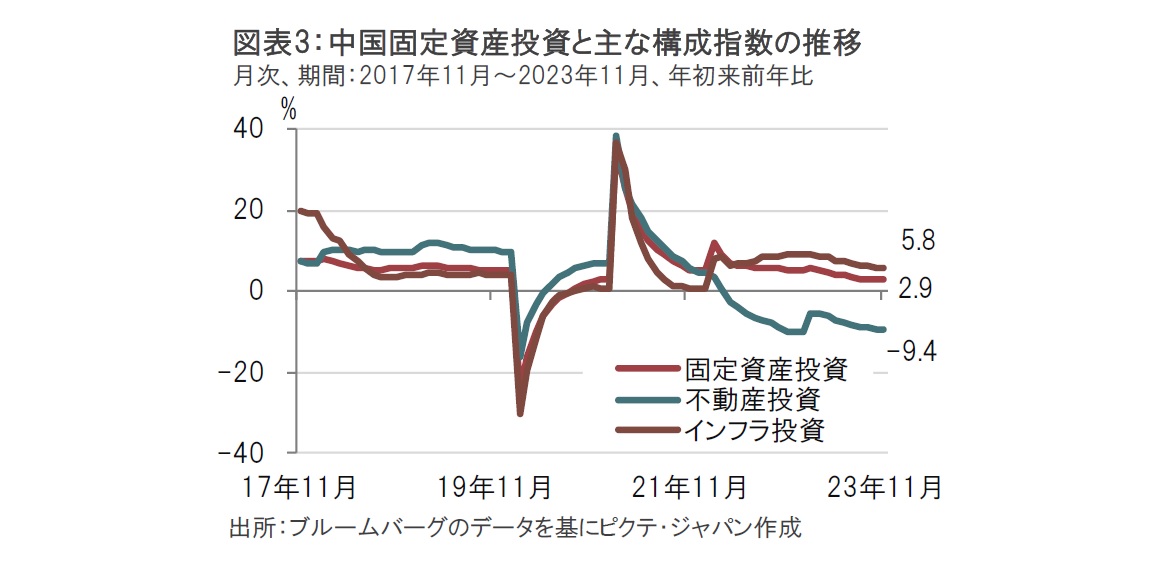

もう1つの主要統計である固定資産投資は11月が年初来前年比で2.9%増と、市場予想の3.0%増を下回り引き続きさえない数字でした(図表3参照)。内訳をみると、インフラ投資は5.8%増、不動産投資はマイナス9.4%で、共に前月を下回りました。そうした中、固定資産投資全体が年初来前年比でみて前月と同水準の伸びを維持したのは製造業投資(図表にはありませんが)が11月は6.3%増と前月を上回ったためです。

もっとも、製造業投資の伸びが今後も続くのか注意する必要があります。外需については、先の工業生産でも述べたように中国の輸出の先行きに不安も残るからです。また、内需を見ても、自動車が堅調なのは新エネルギー車の販売が堅調なことによります。しかし好調な売れ行きの背景は当局による補助金などの支援の影響が大きいと思われます。新エネルギー車へのシフトは中長期的な課題で、当面維持されると思われますが、財政政策に依存するだけに財政政策の行方が気になります。先日、米大手格付け会社が中国の信用格付け見通しを引き下げました。市場の反応は限定的であったように、中国が深刻な債務状況に直面しているとは見られません。しかしながら、中国の財政の余裕度が徐々に悪化している面もあり、今後の展開を注意深く見守っています。

不動産投資は引き続きマイナス圏での推移です。8月下旬から中国当局は頭金比率の引き下げなど不動産市場の規制緩和によるテコ入れ策を導入しています。しかし、これまでのところ効果は十分とは言い難いと思われます。

中国の不動産市場を回復させるのは簡単ではありませんが、市場が期待する政策の一つは、未完成住宅の物件の完了を政府が財政支援で後押しして購入者の不安を取り除くことです。ただし、これには大規模な財政支出が必要となりそうです。中国の経済政策の運営方針を決める中央経済工作会議が今月11~12日に開催されました。決定内容の詳細は明らかではありませんが、財政政策は適度に強化する方針となっています。何を意味するのか、筆者は判断しかねています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。