- Article Title

- 米12月雇用統計前の、主な雇用関連指標の動向

梅澤 利文

2024/01/05

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")

24年の米国市場では、賃金の顕著な再加速でもない限り、米連邦準備制度理事会(FRB)による利下げの開始時期と利下げ幅が1つの注目イベントとなりそうです。市場の織り込みを見ると、昨年12月に米連邦公開市場委員会(FOMC)で示唆された利下げ幅を大幅に上回る引き下げを見込んでいます。しかし、足元の経済指標を見る限り、やや前のめりとなっている印象です。

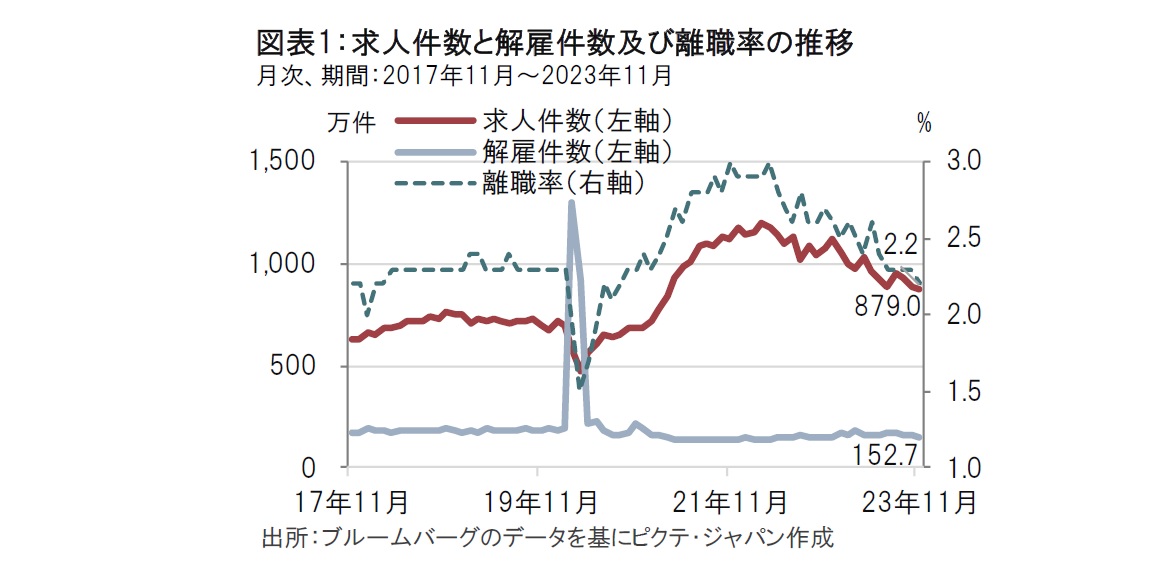

米労働省が2024年1月3日に発表した11月の求人件数は約879.0万件と、市場予想の約882.1万件、前月の約885.2万件(速報値の約873.3万件から上方修正)を下回りました(図表1参照)。

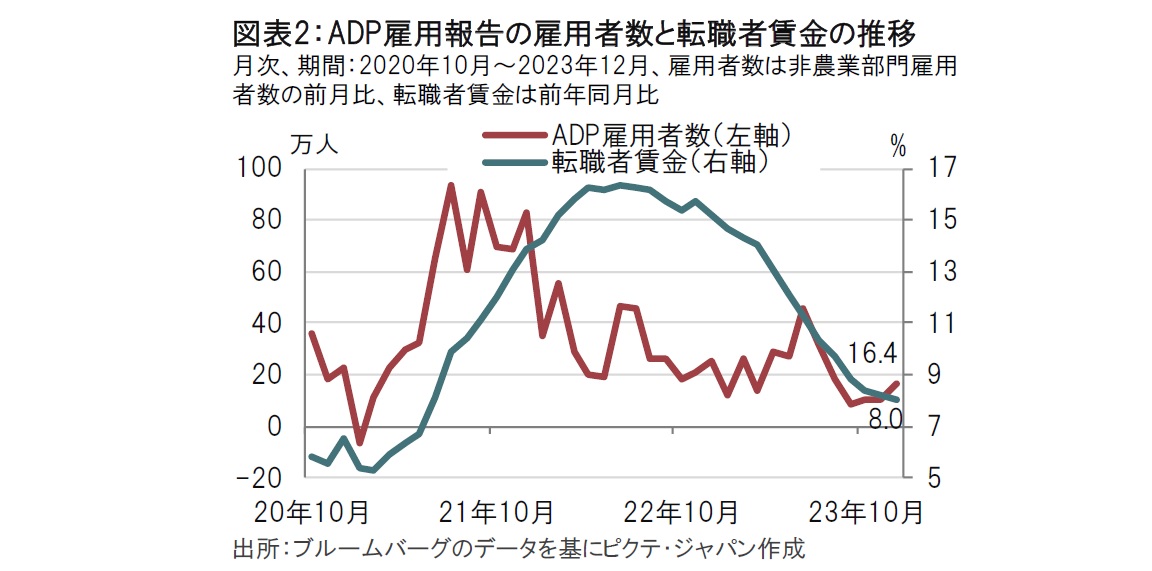

米民間雇用サービス会社ADPが1月4日に発表した12月の米ADP雇用報告によると、非農業部門の雇用者数は前月比で16.4万人増と、市場予想の12.5万人増、前月の10.1万人増を上回りました(図表2参照)。業種別にみると、飲食・宿泊サービスの雇用者数が5.9万人増、教育・医療サービスが4.2万人増など堅調に推移し、雇用の底堅さをうかがわせました。なお、ADP雇用報告によると転職者の賃金は前年同月比8.0%上昇しました。

24年年初に米国で発表された雇用関連指標は緩やかながら減速傾向にあるものの、米労働市場の底堅さを示唆するデータが多くみられました。昨年12月の米連邦公開市場委員会(FOMC)を受け、市場では24年3月にも利下げ開始というシナリオを織り込む動きも昨年末には見られました。なお、5日に発表された米雇用統計でも今後の方向性が十分に示唆されたとは思われず、その雇用統計前に発表されたデータから判断して、前のめりの利下げ観測には冷静さが求められそうです。

最初に米雇用関連指標の年初の状況を求人件数、ADP雇用報告における非農業部門の雇用者数などから確認すると、共に21年頃のピークに比べ過熱感は明らかに低下しています。また、雇用関連指標の中でも、直接的にインフレ率を押し上げる要因となる賃金も緩やかながら減速傾向です。ADP雇用報告に示された転職者の12月の賃金は前月の8.2%上昇を下回り、職を変えなかった人の賃金も前月を下回り、減速傾向が続いています。

米労働市場が過熱していた時期に賃金が上昇した背景の1つは、より高い賃金を求め転職が行われた結果とみられます。しかし、転職の活況度を示す離職率も11月は2.2%と前月を下回りました。総じてみると、年初から発表されてきた米雇用関連指標は緩やかながら概ね減速感が継続しているとみられます。

しかしながら、年初の米雇用関連指標には米労働市場の底堅さを示唆するものも見られます。ADP雇用報告における非農業部門雇用者数は市場予想を上回り、前月比で16.4万人増という水準にも相対的な堅調さが示唆されます。

また、求人件数の関連指標である解雇件数は12月が152.7万件と前月の164.3万件を下回り解雇が抑制されました。米雇用関連指標は緩やかな減速傾向である一方、積極的にレイオフを実施する状況とはなっていないようです。

このことは、最近の新規失業保険申請件数が20万人を小幅上回る程度の水準で足元推移していることとも整合的です。仮に新規失業保険申請件数が30万人に近づくようであれば、状況が変わってくる可能性はありますが、多くの経営者はコロナ禍後に人手不足に直面したであろうことから、多少の景気の悪化でも、ある程度雇用を維持するインセンティブが働いているように思われます。

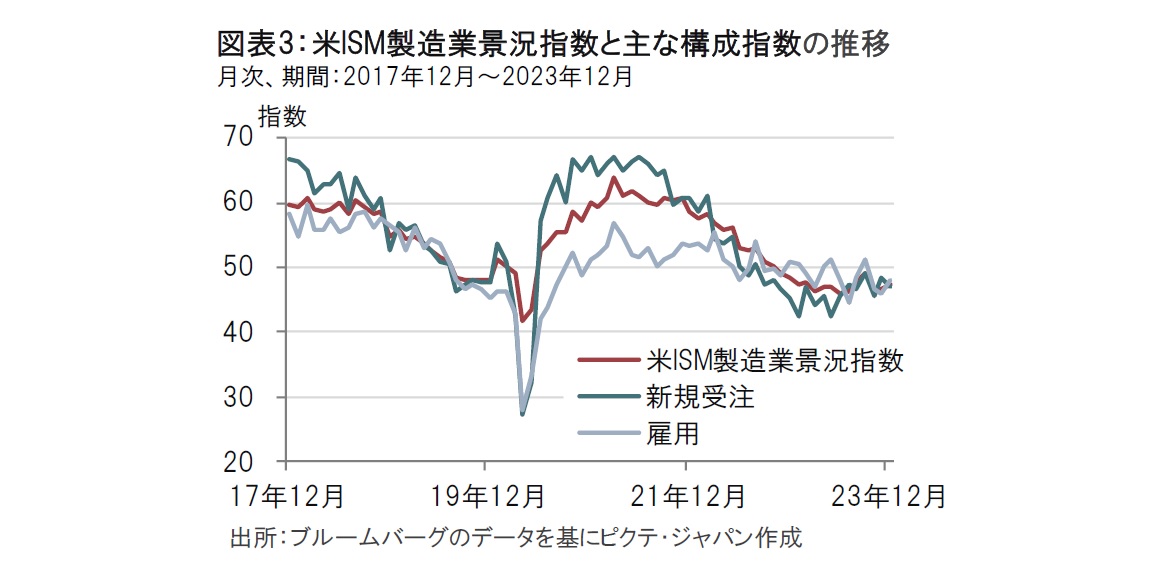

次にサーベイ調査により、今後の雇用動向を考えます。米サプライマネジメント協会(ISM)が3日に発表した12月の米ISM製造業景況指数は47.4と、市場予想、前月を上回りました(図表3参照)。同指数は50が景気拡大・縮小の目安で、12月の数字を受け14ヵ月連続で50を下回りました。もっとも、製造業は利上げの影響を受けやすいセクターながら、足元では低水準とはいえ、下げ止まり感も見られます。

そうした中、ISM製造業景況指数の構成指数である雇用指数は12月が48.1と、前月の45.8を上回りました。しかしながら、先行きの動向を示す傾向がある新規受注指数は47.1と、市場予想の49.1、前月の48.3を下回りました。景況感の改善に乏しければ、雇用の改善も見込みにくいと思います。ISM製造業景況指数の先行きは不確実性が高そうで、今後を占う前に、しばらく様子見が必要と思われます。

今後のデータに目を移すと、インフレ率として1月11日には12月の米消費者物価指数(CPI)、個人消費の動向として17日に12月の小売売上高の発表が予定されています。今後の展開はこれらのデータに左右する可能性はあります。しかしながら、年初から発表されたこれまでの雇用関連のデータを見る限りでは、昨年末に見られた米10年国債利回りで3.7%台に示されたような、市場の利下げの織り込みには注意が必要と思われます。景気の想定以上の回復や賃金の顕著な再加速ということがなければ、年内の利下げ回数は概ね4回程度ではないかと筆者はみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。