- Article Title

- インド経済、成長見通し改善と注目点

梅澤 利文

2024/01/11

インド政府や中央銀行による経済成長見通しが足元で引き上げられました。総固定資本形成など投資が成長の主な押し上げ要因となっています。しかし個人消費への波及に不十分な面もあるなど、課題は残されています。一方で、インドの投資の中にはデジタルの公共インフラといった、将来的に貧困層も含めた幅広い層へのサービス提供を可能とさせる投資もあり、今後の動向を注意深く見守っています。

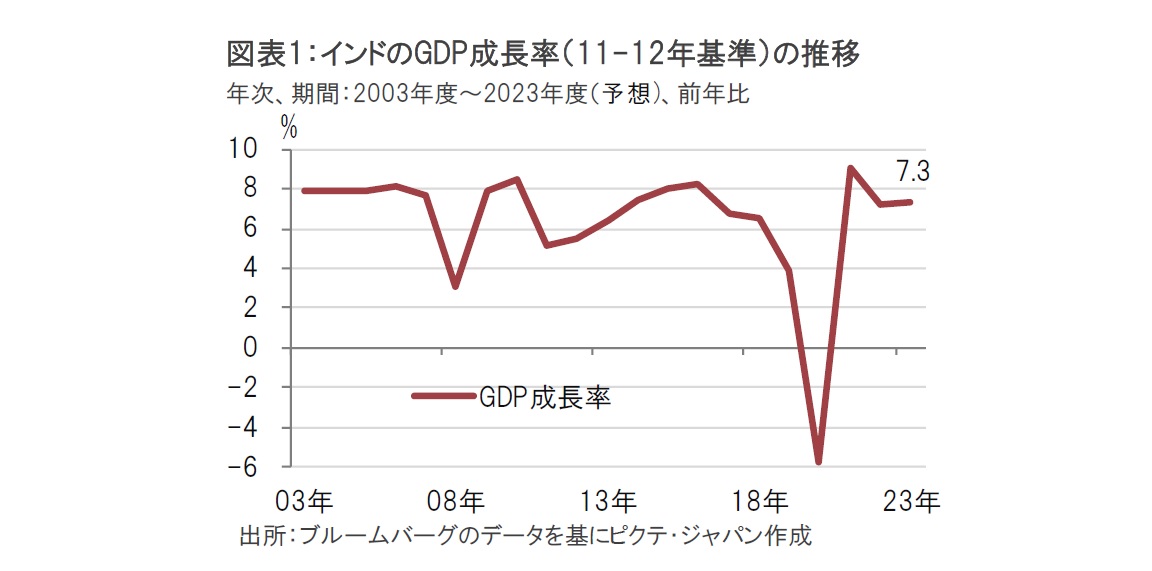

インド政府(インド中央統計局)は24年1月5日に23/24年度(23年4月-24年3月)のGDP(国内総生産)が前年度に比べ7.3%増加するとの予想を発表しました(図表1参照)。インド中央統計局は「これは早期予想」と述べ、経済指標の精度向上や実際の税収、補助金の支出などにより今後改定される可能性があると説明しています。

インド準備銀行(RBI、中央銀行)は昨年12月の金融政策決定会合の声明で、23年度のGDP成長率見通しを、従来の6.5%増から7.0%増に引き上げたと述べています。また、国際通貨基金(IMF)は年次の「4条協議」の報告書でインドの23/24年度の成長率を6.3%と見込んでいます。

インドでは今年4-5月に総選挙の実施が見込まれています。モディ首相率いる与党インド人民党(BJP)は23年11月に実施された地方議会選挙において主要州で勝利しました。コロナ禍で急速に悪化したインド経済を立て直した手腕がこれまでの地方選挙の結果を支えたとみられます。したがって、足元で示された23/24年度の成長率予想は、モディ政権にとって今後の総選挙の追い風となる可能性もあり、その内容を振り返ります。

インド中銀は最新のGDP実績値である23年7-9月期でインドの成長率が前年同期比7.6%増となったことが見通しを引き上げた1つの背景と述べています。そこで需要項目別に成長率の要因をみると、政府支出と総固定資本形成が各々2桁の伸びとなっており成長率を押し上げました。投資が成長をけん引した格好です。一方、個人消費は前年同期比で3.1%増と、投資に比べ数字は若干見劣りします。インドのインフレ率が概ね5%~7%程度と高水準で推移しているので、実質の個人消費は抑えられたという面がありそうです。モディ政権が総選挙で万全を期すには、投資と消費のギャップを埋める努力も求められそうです。

IMFの報告書ではインド経済の成長要因としてデジタル関連投資や公共投資を挙げ、当面は堅調に推移すると見込んでいます。なお、IMFが示した6.3%という成長率は決して低いわけではなく、潜在成長率並みの伸びが見込まれていることとなります。IMFはインド中銀などとの成長率見通しの差は楽観度合いの違いに過ぎず、成長期待は高いことを示唆しています。

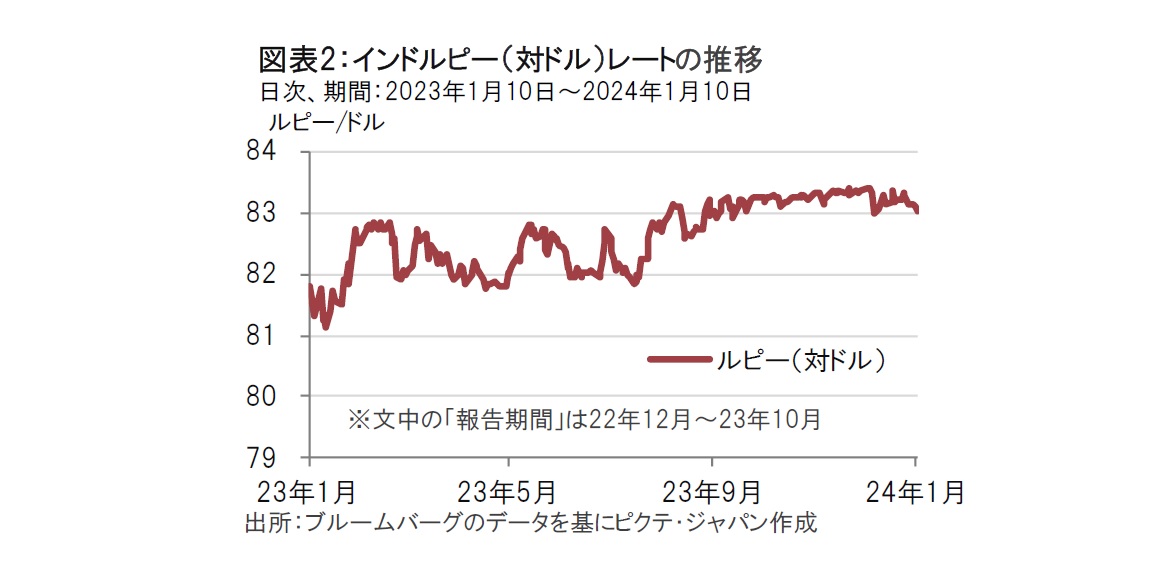

IMFの4条報告書で気になったのはインドの為替制度への批判です。IMFはインドの為替制度は変動相場制から管理相場制に再分類したと見られることや、「報告期間」における為替介入は必要なレベルを超えて実施された可能性が高い、と指摘しています。確かにルピー安が(不自然に)抑えられているような値動きとも思われます(図表2参照)。

もっとも、4条報告書にはインド当局のコメントとして、足下のルピーの安定はマクロ経済を反映したものであり、IMFの分析は不適切といった反論も併記する格好となっています。

この論争の行方は定かではありませんが、インドは単なる高成長から、成長の質が国際的に問われる段階となっていることは確かでしょう。このような論争を通じた制度運営の改善が今後も求められそうです。

若干の問題点はこれまで指摘した通りですが、インドの堅調な成長見通しはモディ政権の追い風となりそうです。そしてインドの投資の中には長期にわたって有望と思われる分野があります。それがIMFの報告書でも指摘されているデジタル関連投資です。特に、筆者が注目しているのはインドのデジタル公共インフラ(DPI)です。これは政府がデジタル基盤という公共インフラを提供し、このサービスの利用者はAPI(アプリケーションをつなぐ機能)を通じて、サービスを利用した開発が可能となっています。

その基礎となるのはインド版マイナンバーともいえる「アーダール(Aadhaar、ヒンディー語で基礎を意味する)」で、いわば個人識別番号です。申請が始まった2010年以降、23年末までに約13億8700万人が登録したとされ、人口14億超の大半をカバーしています。

インドのデジタルモデルの金融での応用例を見ると、個人認識番号などの「身分証明の層」と、データの安全に共有する「データ層」、資金決済などを行う「資金決済層」の3つの層で構成されています。このうち、デジタル基盤となる部分は官(政府)が開発する一方、サービスを提供したいと考える官民がそれにアクセスして開発することが可能となっています。自由度が高いとともに、官民の各サービス主体が最初から基盤を作り直すという無駄な投資を省く考えが根底となっています。

インドには固有の問題として証明書を持たない貧困層が多数いることが挙げられます。過去においては政府が給付金などのサービスを提供しようとしても、なかなかサービスが行き届かないというジレンマがありました。しかし、デジタル化された識別番号などがある程度行き渡ったことで、銀行口座の開設が可能となり、給付金配布が従来よりはスムーズになったというメリットが見られます。

インドのこのデジタルモデルは他国でも注目されており、導入を検討する国も現れています。インド国内だけでなく国外にも活用の場が広がる可能性もありそうです。もっともシステム開発にはリスクもあるだけに、今後の展開を注意深く見守っています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。