- Article Title

- 12月の米CPI、インフレは根強いが緩やかに鈍化

梅澤 利文

2024/01/12

12月の米CPIは前年同月比の伸びが市場予想を上回りました。またサービス価格がCPI全体の動向を左右する展開でした。価格項目を個別にみると、住居費など一部に物価再上昇に注意が必要な項目が残るものの、基本的にはインフレは鈍化傾向との認識を変える必要はないと思われます。ただし、市場の楽観姿勢により金融環境が極端に緩和することを金融当局は懸念しているように思われます。

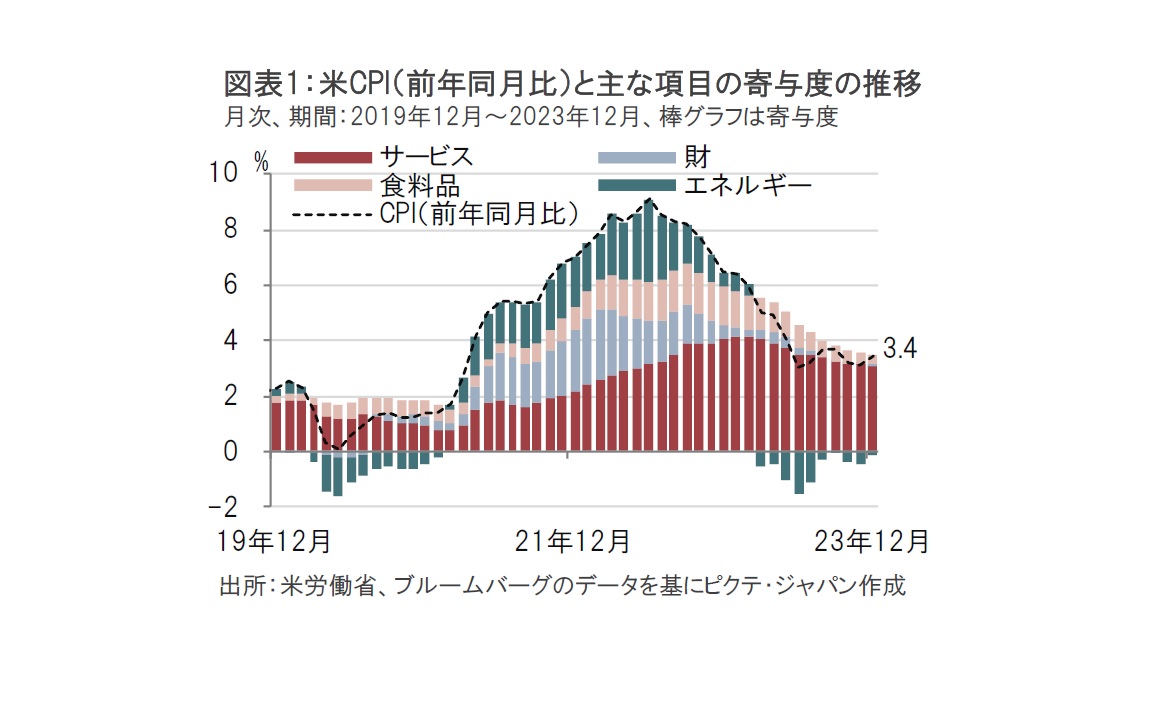

米労働省が24年1月11日に発表した12月の消費者物価指数(CPI)は前年同月比で3.4%上昇と、市場予想の3.2%上昇、11月の3.1%上昇を上回りました(図表1参照)。食品とエネルギーを除いたコアCPIは前年同月比3.9%上昇と、市場予想の3.8%上昇は上回りましたが、11月の4.0%上昇は下回りました。コア指数が4%を割り込んだのは21年5月以来で、インフレの鈍化が示唆されました。

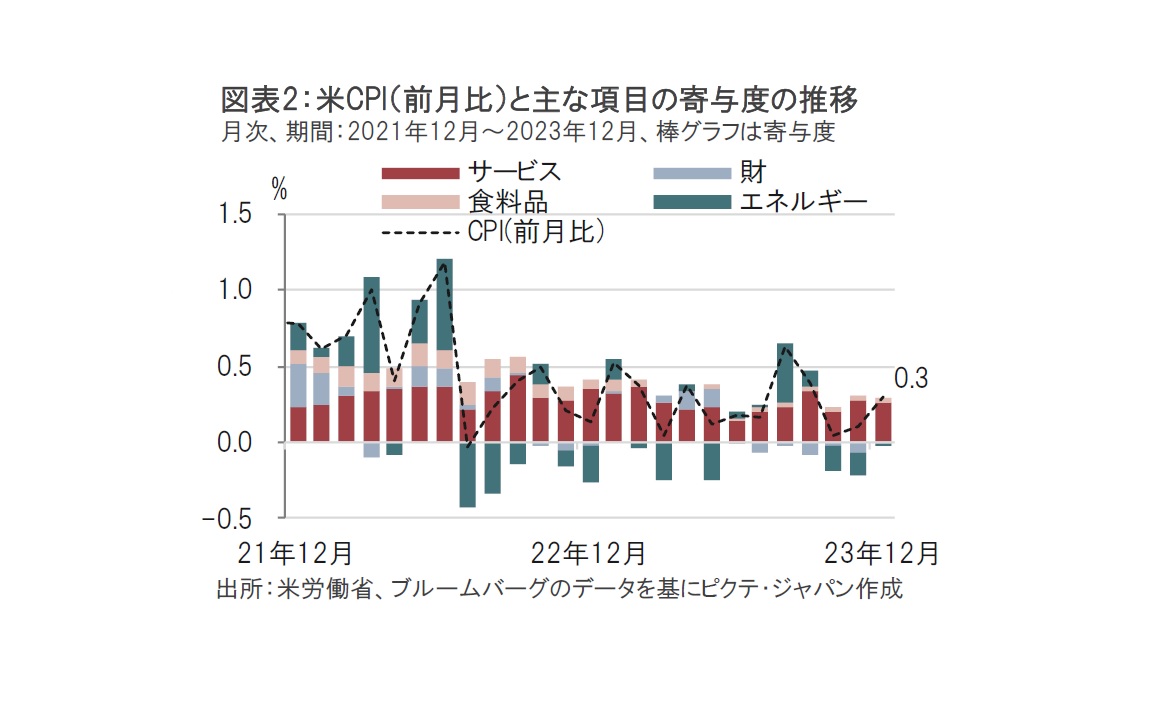

インフレの短期的な動向を示唆するCPIの前月比は0.3%上昇と、市場予想の0.2%上昇、11月の0.1%上昇を上回りました(図表2参照)。コアCPIを前月比で見ると0.3%上昇と、市場予想、11月の0.3%上昇と一致しました。

12月の米CPIが発表された直後、米国債利回りは上昇しました。12月のCPIが前年同月比で3.4% 上昇となったことなどを受けインフレ鈍化のペースが想定よりも緩やかとの第1印象を反映したものと思われます。しかし、時間の経過とともにCPIの内容が検討されると、米国債利回りはむしろ低下に転じる展開となりました。この背景を、CPIの変化率の構成をエネルギー、食料品、財、及びサービスの各項目に分類し、各項目の寄与度などを参照しながら振り返ります。

まず、図表1でインフレ動向を見ると、概ね減速傾向となっています。ただし、12月は前月を上回っており、減速ペースが緩やかとなっています。

また、項目別寄与度をみると、中古車等を含む財、卵や鶏肉価格などが上昇した食料品、ガソリンなどのエネルギー価格の影響は足元で大幅に低下しています。一方で、サービス価格はCPI全体の動向を左右していることがCPIの特色です。

なお、図表1の点線で示したCPIの前年同月比の推移をみると、12月のように、8月、9月も3.7%と上昇しました。しかしその上昇は一時的で、その後低下基調に戻りました。インフレの減速ペースが緩やかとなる中、毎月単調に低下するわけではないと考える方が良さそうです。

もっとも、12月のCPIを押し上げた要因の中に持続的な要因があるのか、ないのかを確認することも重要です。そこで、短期的な変動を反映する前月比(図表2)の寄与度を参考に主な変動要因を振り返ります。

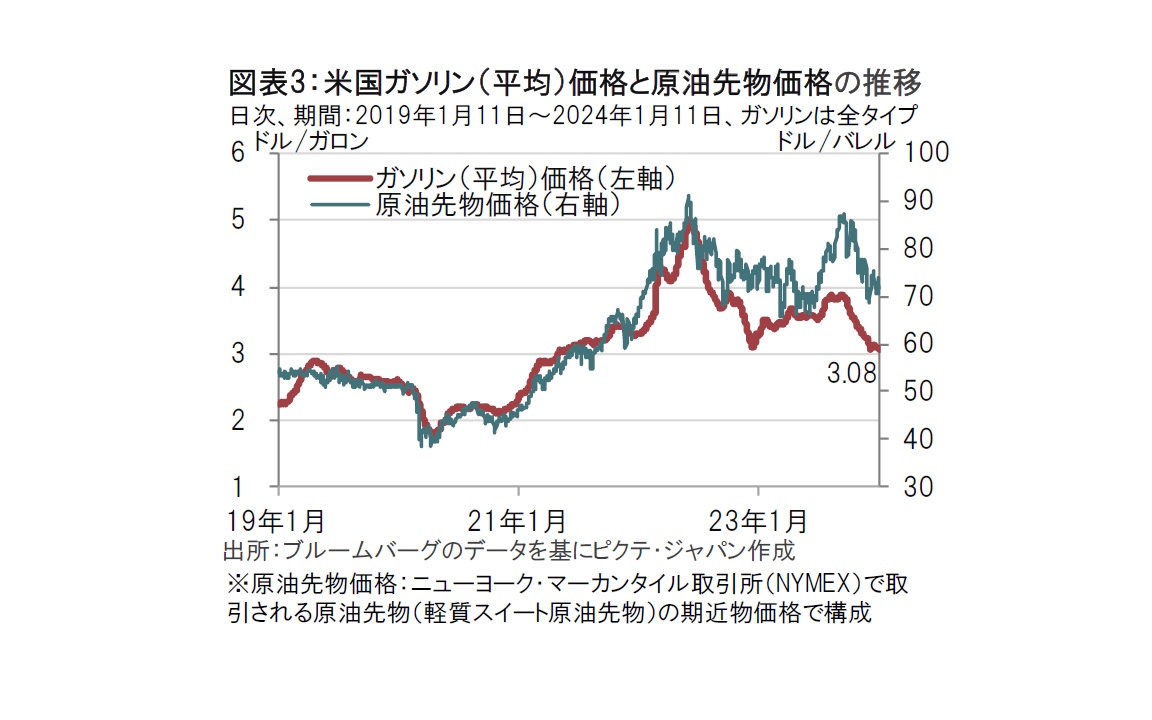

まずエネルギー項目は10、11月のマイナス貢献(CPI押し下げ要因)が12月は小幅なマイナス貢献にとどまりました。エネルギーCPIの構成割合で半分程度を占めるガソリン価格の下落に一服感が見られたことが背景です(図表3参照)。もっとも、ガソリン価格と相関が強い原油価格も落ち着いており、エネルギー価格がインフレ再加速要因となる可能性は足元低いとみられます。

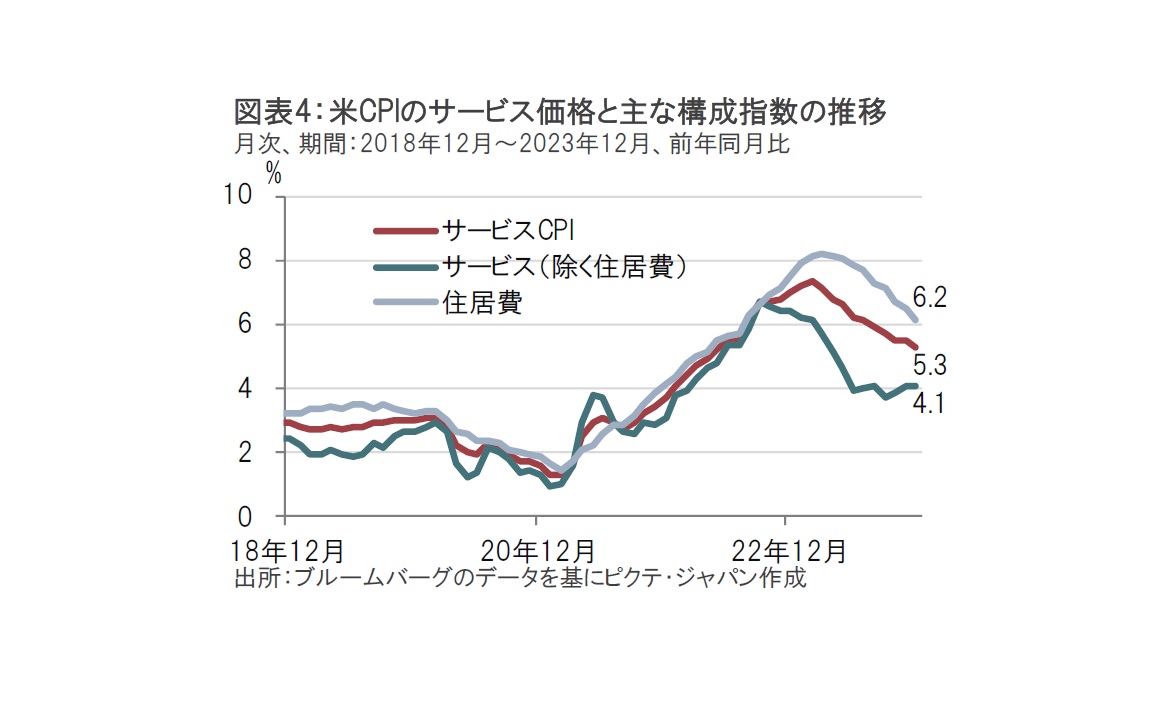

食料品や財の価格のCPIに与えた寄与度は限定的であった一方、サービス価格はCPIの動向を左右する最大の要因でした。ただし、12月のサービス価格は前年同月比で5.3%上昇と、11月の5.5%上昇から減速しました(図表4参照)。

サービス価格を主に賃料と帰属家賃(持ち家を賃料換算した家賃)で構成される住居費と、除く住居費に分けてみると、12月の住居費は前年同月比で6.2%上昇と前月を下回り減速傾向が見られます。もっとも、前月比は0.5%上昇と前月を上回りましたが、この背景は下落続きであったホテルなどの宿泊価格が底打ちしたためで、一時的な動きとみてよさそうです。賃料や帰属家賃は前月並みの水準でした。ただし、足元の住宅ローン金利の低下で住宅市場が再加速することがないかに注意を払う必要はありそうです。

住居費を除くサービス価格は12月が前年同月比4.1%上昇と前月と同水準で減速ペースを遅らせた要因とみられます。前月比で伸びが高かった品目を見ると、医療サービス(カッコ内は12月の前月比の上昇率、0.7%)、自動車保険(1.0%) 、娯楽サービス(1.0%) 、航空券(1.0%)などとなっています。そのうち、航空券は前月までの下落傾向の反動とみられますが、他の品目は高水準での推移が続いています。サービス価格は当面、インフレ鈍化を抑制する要因となりそうです。

インフレ鈍化の傾向は継続するも、2%のインフレを目指す当局の仕事は終わっていないようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。