- Article Title

- 足元の状況からも、日銀が1月に動く可能性は後退

梅澤 利文

2024/01/15

日銀の昨年12月の金融政策決定会合後の会見を踏まえ、筆者は今年1月会合でのマイナス金利解除の可能性は低いと考えました。年初から発表された経済指標を見ても1月に解除の可能性は低いと思われます。もっとも、物価はデフレではない状況であるうえ、副作用があることも認識されているマイナス金利を延々と続けることにも疑問は残ります。日銀は当面決め手を模索し続けることが想定されます。

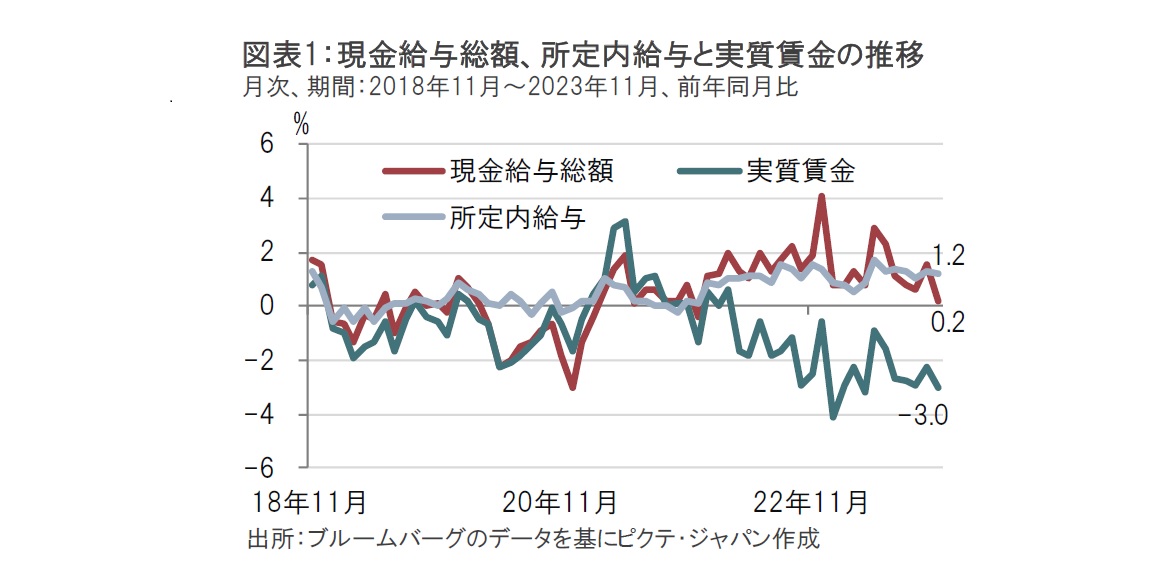

厚生労働省が24年1月10日に発表した11月の毎月勤労統計調査(速報、従業員5人以上の事業所)によると、名目賃金を示す1人あたりの現金給与総額は前年同月比で0.2%増と、前月の1.5% 増を下回りました(図表1参照)。物価を考慮した1人あたりの賃金(実質)では前年同月比3.0%減と、前月の2.3%減からマイナス幅が拡大しました。

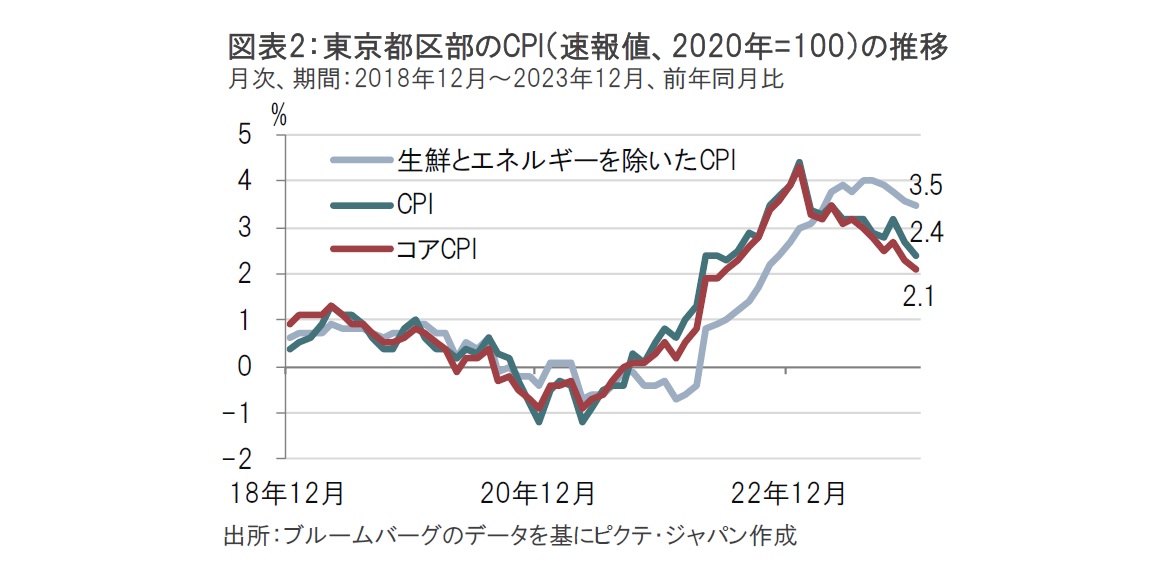

総務省が9日に公表した12月の東京都区部消費者物価指数(生鮮食品を除く、コアCPI)は前年同月比2.1%上昇と、11月の2.3%上昇を下回り、22年6月以来の低さとなりました(図表2参照)。エネルギー価格の下落と、生鮮食品を除く食料の伸び縮小がコアCPI低下の背景と見られます。

日銀の植田和男総裁は23年12月の金融政策決定会合後の記者会見で、「(24年1月会合までに)新しいデータはそんなに多くない」と述べ、当時は市場予想で有力な選択肢であった1月会合におけるマイナス金利解除に否定的(少なくとも筆者はそのように判断)なコメントをしました。そこで年初からの主なデータを振り返ると、マイナス金利解除を示唆するデータは乏しいと見られます。

賃金動向として毎月勤労統計調査を見ると、目を引いたのは実質賃金が前年同月比3.0%減となったことで、実質賃金の目減りが個人消費に悪影響を与えることも懸念されます。実質賃金の低下はインフレ(帰属家賃を除いたベース)が比較的高水準な中、現金給与総額が前月の伸びを大幅に下回ったことが背景と見られます。ただし、現金給与総額は残業代などを含むため変動が大きい点に注意が必要です。また、基本給にあたる所定内給与は1.2%増と安定した伸びを維持しています。

なお、23年の冬季賞与は報道によると増加した模様です。ただしこの結果が反映されると見られる12月の現金給与総額が発表されるのは2月6日の予定で、データを待つ必要がありそうです。

次に、インフレ動向で気になる点もあります。東京都区部のCPIは全国CPIに先行する傾向がありますが、東京の12月のコアCPIは2.1%上昇と足元減速傾向です。日銀は物価動向を第1の力(輸入物価の上昇の国内物価への波及)と第2の力(賃金と物価が相互に連関しつつ高まっていくメカニズム)に分けて説明する機会が多くなっています。最近の輸入物価の減速から、第1の力でインフレが鈍化することは想定済みです。問題は第2の力に上手くバトンタッチすることで、賃金と物価の好循環に進展するかです。賃金動向の影響が大きいサービス価格がこの動きを判断するヒントと見ています。12月の東京都区部のCPIにおけるサービス価格は前月比で横ばいで、11月の0.2%増、10月の0.4%増を下回りました。この低下が一時的なものなのか、それとも物価上昇の息切れなのかを見極める必要がありそうです。

植田総裁は、昨年12月会合後の会見で新しいデータはそれほど多くないと述べたものの、(今月の)支店長会議などで情報を吸い上げることも出来るとフォローしました。また、筆者の印象では、12月の会見で植田総裁はヒアリングを重視してデータを補う考えを強調していたように受け止めました。昨年の春闘の結果からすると、賃金はもう少し高い数字でもよさそうですが、物足りなさも感じられます。今年の春闘は昨年を上回るとの期待もありますが、仮にデータに表れにくい賃上げ抑制要因があるとしたら、ヒアリングでその点を明確にすることは意義のあることと思われます。

そうした中、日銀は1月11日に「地域経済報告(通称:さくらレポート)」を発表しました。さくらレポートは日銀の支店等が収集した情報から各地域の景気の総括判断や、需要動向が示されるとともに、ヒアリング調査の主な声も示されています。例えば、インバウンド需要も含めた個人消費を見ると年末年始の外食や宿泊は全般に堅調であったことがうかがえます。また、人手不足を背景に閉店時間を繰り上げる必要性があるため商売チャンスを逃すなど、「需要の取りこぼし」が回答に目立ちました。足元の日本経済には伸び代がある、ということなのかもしれません。一方で自動車販売では新規受注がやや下振れており、一部で先行きの需要に不安も見られました。それでも、個人消費全体では堅調な回復がうかがえます。

物価動向を占ううえでは同調査の価格設定や賃金動向が重要です。まず、価格設定については原材料価格や賃金上昇分を価格に反映させる声が多くなっています。宿泊料金は強気の価格設定をしても客足が落ちないといった声も紹介されています。この動きがしっかり根付くならば、マイナス金利の解除は確かに選択肢となりそうです。

もっとも、「人件費や光熱費は、当社のような中小メーカーでは競合の動向をみつつ慎重に転嫁していきたい」といった声があるのも事実です。

賃金設定を見ると、人手不足への対応などから賃上げを継続する考えが多く示されています。一方で、賃金動向に詳しいとみられる人材サービスから「大企業では前年以上の上げ幅を見込む先が多い一方、中小企業では業績良好でも前年並みとする慎重先が目立つ」といった声も聞かれます。春闘の結果ほどには賃金が上がってない「印象」なのは、このような背景があるのかもしれません。ヒアリングはデータを補う意味で重要で、日銀の積極的な情報開示が求められそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。