- Article Title

- トルコの信用力、条件付きながら改善の兆し

梅澤 利文

2024/01/16

トルコのエルドアン大統領が23年5月に再選を決めて以降、経済政策に正常化の動きが見られ、高インフレ下で続けられた利下げから政策金利の引き上げに転じています。格付け会社も、現段階、格上げには至っていませんが将来の格上げの可能性として見通しを引き上げています。しかしトルコ中銀は利上げペースの減速を示唆するなど正常化の持続性に疑問も残ります。政策の持続性に注視が必要です。

米格付け会社ムーディーズ・インベスターズ・サービス(ムーディーズ)は24年1月12日、信用格付けの見通しを安定的(ステーブル)から強含み(ポジティブ)に引き上げました。一方で、外貨建て長期債などの格付けについてはB3(B-に相当)に据え置いています。

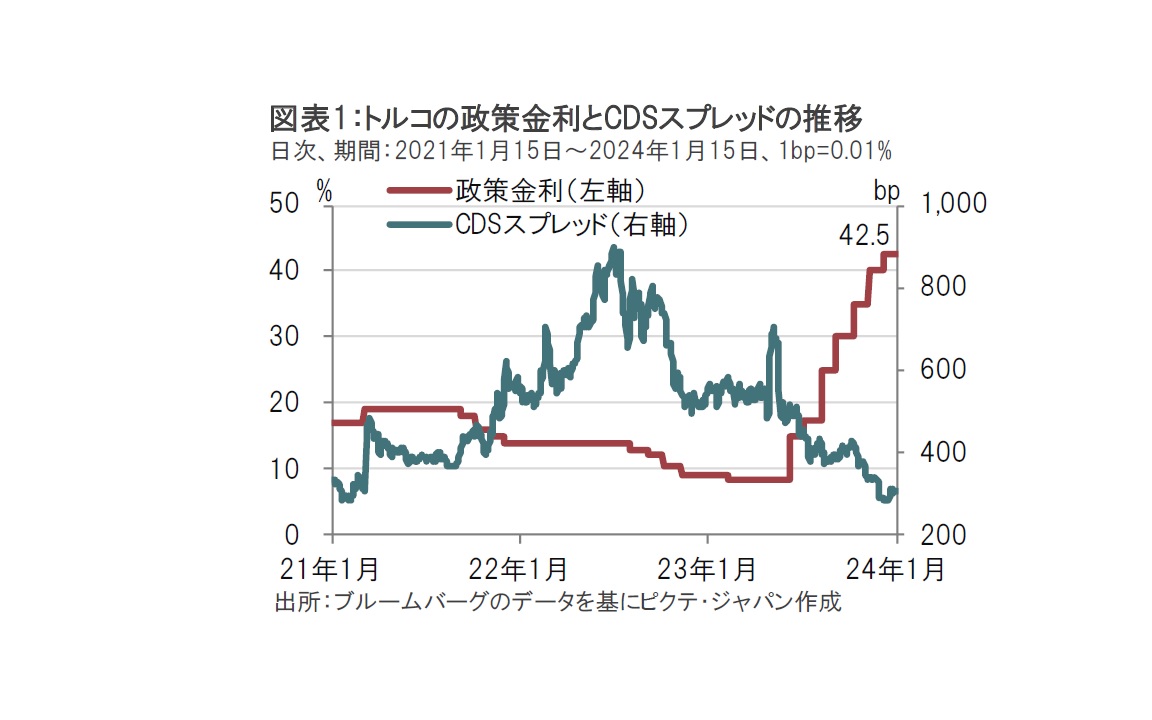

ムーディーズは声明で、トルコの見通しを引き上げた理由として、23年5月のエルドアン大統領再選以後、経済政策運営、とりわけ金融政策が正常化に向かっている点を指摘しています。信用リスクを取引するクレジット・デフォルト・スワップ(CDS)市場でも、23年5月以降CDSスプレッドは低下基調で、トルコの信用力は回復傾向です(図表1参照)。

主要格付け会社のトルコの外貨建て長期債の格付けと見通しの推移を簡単に振り返ります。フィッチ・レーティングス(フィッチ)は22年7月に、ムーディーズは22年8月、S&Pグローバル・レーティング(S&P)は22年9月にトルコの格付けを引き下げました。23年5月の選挙を前に、インフレ動向を顧みない低金利政策を採用していたことなどが格下げの理由です(図表2参照)。しかし、S&Pとフィッチは23年後半に、そして今回ムーディーズがトルコの見通しを引き上げました。

トルコ中央銀行のエルカン総裁は23年5月の選挙後の6月に就任して以来、政策金利を計34%引き上げました。「金利が下がれば物価も下がる」と公言していたエルドアン大統領ですが、再選された後は高水準のインフレ対策に政策をシフトさせたと見られます。

しかしながら、トルコの通貨リラは、依然として下落しています。利上げによって金融政策が正常化してきたとはいえ、政策金利はインフレ率を下回っている一方で、利上げ疲れも見られます。そこで、格付け会社の声明文を参考に、①政策正常化によるトルコ経済の改善点の確認と、②政策正常化の持続性の必要性、について述べます。

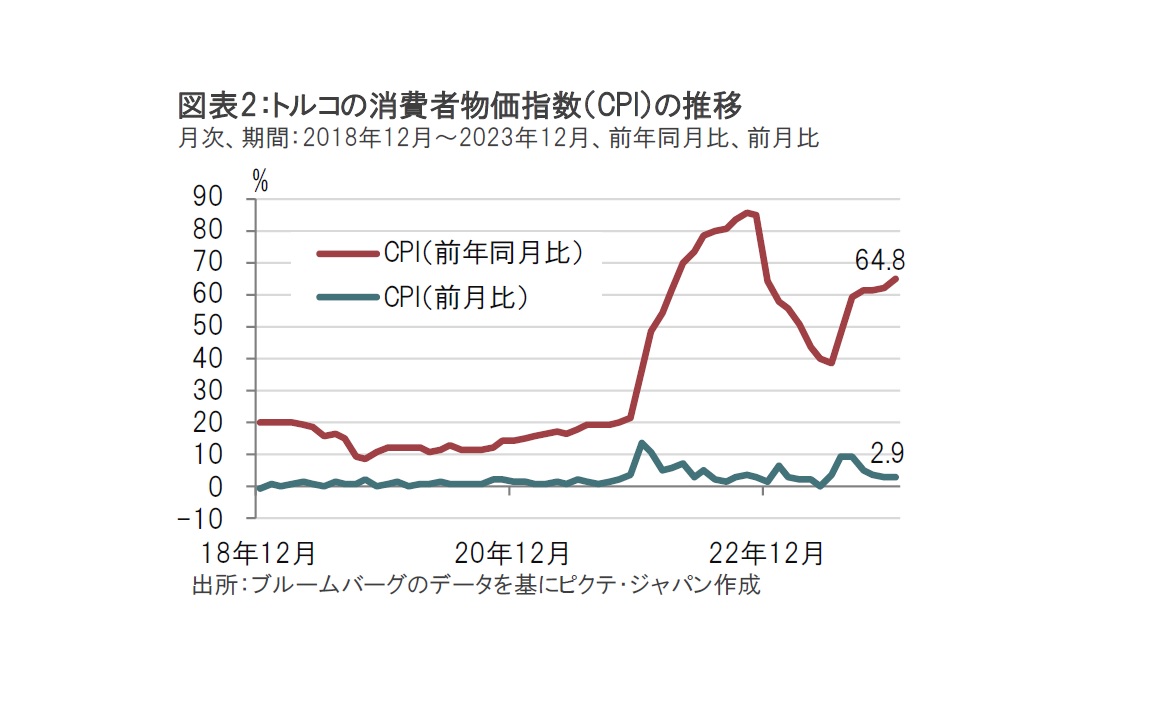

まず、トルコのインフレ率を図表2で確認すると、23年12月は前年同月比で約64.8%上昇し、これまでのリラ安などを踏まえると、当面上昇が続くと見られます。しかし、短期的な動向を反映する前月比で見ると、12月は2.9%上昇と昨年夏には前月比で9%を超えていたことに比べ落ち着きが見られ、今後は前年比ベースでのインフレ率の低下が想定されます。ムーディーズは24年末にインフレ率が45%程度に低下することを見込んでいます。インフレ率が依然高水準な中、インフレ見通しの改善が金融政策にどのように影響するのかに注目しています。

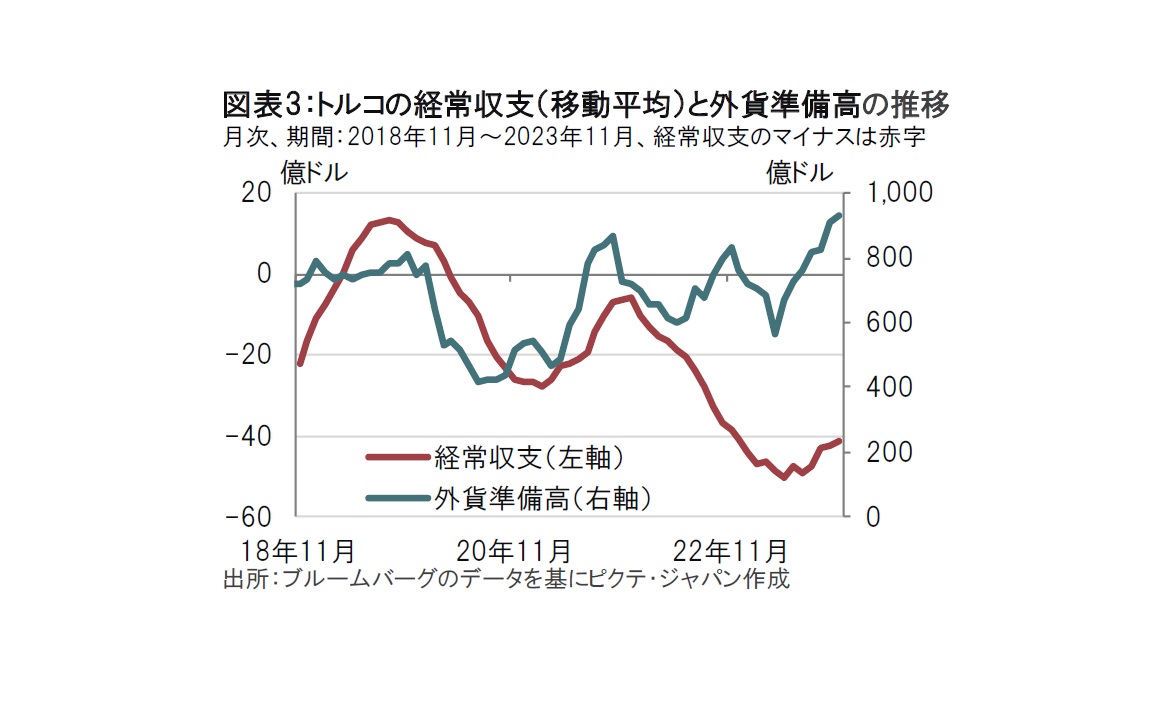

経常収支は底打ちし、改善の兆しが見られます(図表3参照)。利上げにより内需が抑制された結果、物価抑制への期待だけでなく、輸入減少が経常収支改善の主な背景です。

経常収支改善に伴い、利上げに転じた23年5月頃から対外ショックを吸収する外貨準備高が増加に転じている点も信用力改善を支えたと見られます。なお、外貨準備高増加の背景として、為替介入が減少した可能性も挙げられます。

トルコは21年終わりに通貨防衛策として「為替保護預金(KKM)」を導入しました。KKMはリラ建て預金を対象に、リラ相場が想定水準を超えた場合の損失分を政府が補填するイメージです。トルコ国民のリラへの信認が低く、資金を外貨(ドル)預金へシフトしたことがリラ安の背景で、それに対応した奇策です。筆者は当時、他の市場関係者同様、この奇策に対し疑問を呈しました。トルコ中銀は補填が財政負担となるKKMを昨年から通常のリラ口座にシフトさせています。政策努力もありトルコの預金はリラ預金に回帰する動きも一部で見られます。足元リラ安を抑制するには至っていませんが、リラ預金への回帰などにより為替介入の必要性がさらに低下するかもしれません。

次に、政策正常化の持続性を占います。ムーディーズの声明でも、トルコのさらなる信用力改善は政策正常化の持続性という条件付きの表現となっています。

エルドアン大統領は23年5月の選挙で苦戦しました。その背景は経済政策に対する批判で、選挙後は方針を変えたように見られます。エルドアン大統領は利上げを続けるトルコ中銀の政策運営を見守っています。年初の演説でも、経済運営を託した人々を支援すると信頼を寄せてはいます。しかし、エルドアン大統領は過去、意に沿わない中銀総裁を突然更迭しており、予断を許しません。今回の方針変更が本物なのかを占う1つが3月に予定されている地方選挙と見ています。エルドアン大統領は選挙前に方針がぶれやすい傾向がありますが、3月の選挙が終われば、その先は当面主要な選挙がないと見られ、それを乗り越えれば現在の方針が思いのほか維持されることも期待されます。地方選挙は1つの試金石となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。