- Article Title

- 中国資産管理会社に格付け会社の厳しい眼差し

梅澤 利文

2024/01/23

中国において不良債権を処理する資産管理会社の信用力に格付け会社の厳しい目が向けられています。格付け会社のムーディーズ・インベスターズ・サービスは4大資産管理会社のうちの1社の格付けを、投機的格付けとなるBa1(BB+に相当)に引き下げました。他の資産管理会社も幅広く格下げされています。中国の不動産市場悪化による不良債権の拡大は思いがけない問題の種となるかもしれません。

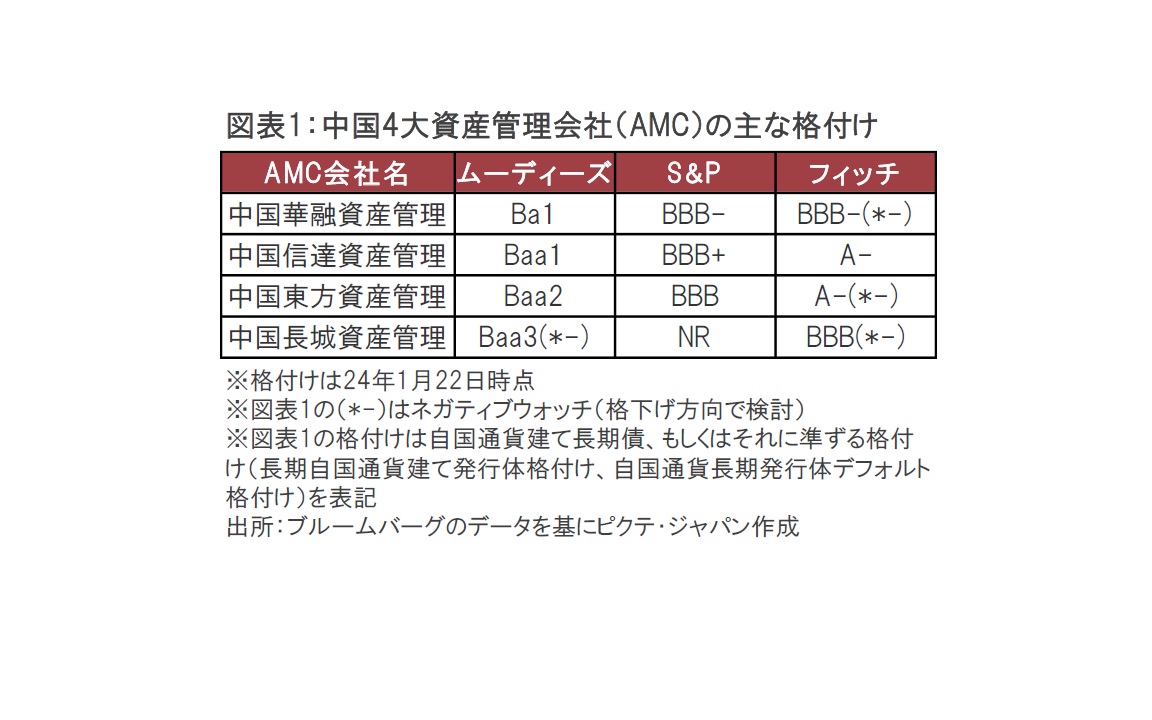

米格付け会社ムーディーズ・インベスターズ・サービス(ムーディーズ)は24年1月19日に、中国4大資産管理会社(AMC、不良債権処理会社)の一角である中国華融資産管理をジャンク級(非投資適格級、BB+以下)に格下げしました(図表1参照)。

ムーディーズは中国華融資産管理の長期格付けを従来のBaa3(BBB-に相当)から1段階引き下げBa1(BB+に相当)としました。そのうえ、ムーディーズは同日に他の3社も格下げし、中国長城資産管理を従来のBaa1(BBB+に相当)からBaa3に、中国東方資産管理をA3(A-に相当)からBaa2(BBBに相当)とし、中国信達資産管理をA3からBaa1にそれぞれ格下げし、4大資産管理会社をすべて格下げしました。

中国の4大資産管理会社について簡単に振り返ると、中国で90年代後半から2000年代初めにかけて増加した銀行の不良債権を処理するため、1999年に中国当局は政策金融機関として4大資産管理会社(公司)を設立しました。4大となったのは中国の4大銀行(中国工商銀行、中国建設銀行、中国銀行、中国農業銀行)各行毎に設立されたからです。

4大資産管理会社による不良債権の処理の流れは、不良債権を各資産管理会社に移管する一方で、資産管理会社は人民銀行から融資を受けることや、資産管理会社が政府保証債券を発行することなどにより不良債権の処分・回収をするというイメージです。2000年代後半、資産管理会社は中国の不良債権を幅広く処理し、当初の目的を果たしたように思われます。

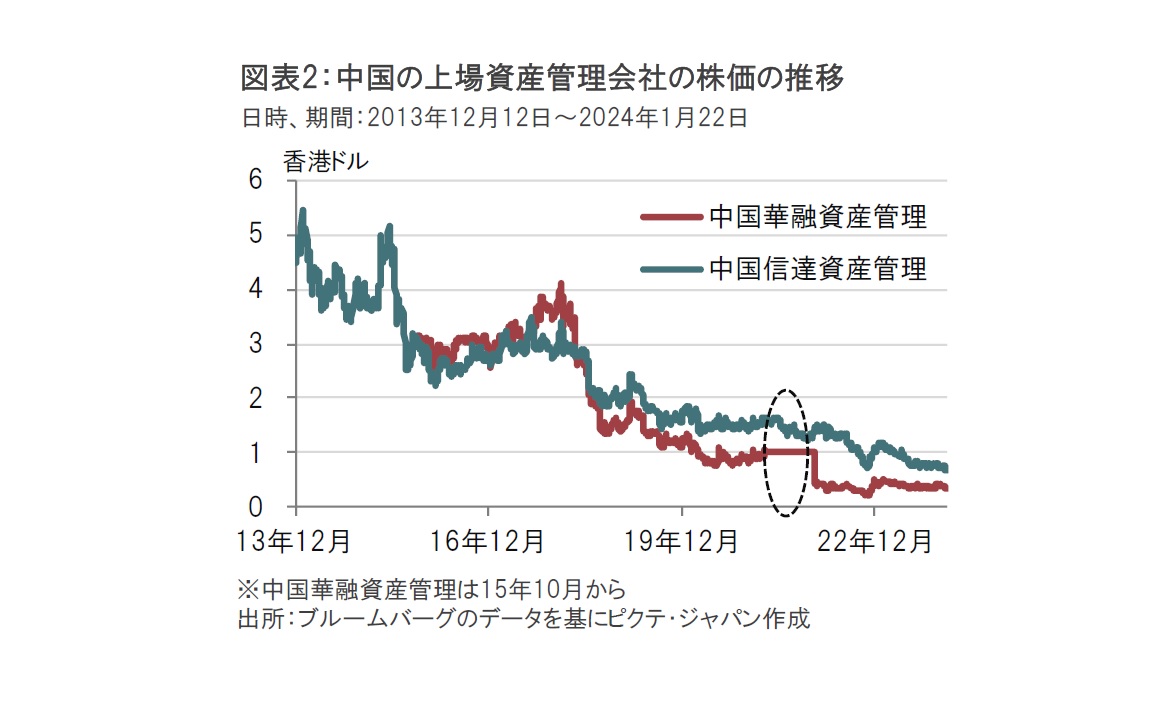

中国当局は資産管理会社の期限を10年と設定していましたが、各社は不良債権処理という骨格を残しつつビジネスモデルを変えることで事業を継続し事業内容の拡大を図ってきました。そうした中、中国華融資産管理と、中国信達資産管理は香港市場に上場しています(図表2参照)。

この2社の上場来の株価を見ると、ビジネスモデルを変えて新たな収益機会を見つけ出すことに苦慮しているようです。両社とも、上場後の株価の勢いは姿を消しています。また、中国当局が様々な規制を強化した17年から18年以降は株価の下落基調が強まっています。

なお、中国華融資産管理は21年4月月初から22年1月月初まで株式の売買が停止となっていました(図表2で株価が横ばいの時期)。20年12月期決算が発表できなかったことなどが背景です。当レポートでも当時の状況をお伝えしました。中国華融資産管理が損失を拡大させた背景の1つに外債投資の損失が考えられます。中国華融資産管理は子会社を通じて外貨を(比較的安く)調達し、別の高い利回りの債券に投資することを行っていましたが、この取引が損失を計上した模様です。中国華融資産管理の社債保有者はパニックとなり、慌てて社債を投げ売りしました。中国華融資産管理はその後、中国中信集団(CITIC)や中国信達資産管理などからの出資を受け入れ、生き延びましたが株価の回復は鈍いままです。

中国華融資産管理を引き合いに出しましたが、中国の4大資産管理会社の状況に大差はないと思われます。 4大資産管理会社はその出発から不良債権処理がビジネスのコアであり、中国当局との依存関係を脱することは難しそうです。

そうしたなか、今回ムーディーズが格下げした理由を見ると、中国政府による資産管理会社へのサポートが今後さらに低下すると見込んでいるためと説明しています。中国当局には課題が山積みで、支援が弱まるとムーディーズは分析したようで、過去の売買停止などを受け株価が低迷する中国華融資産管理についてはジャンク級に格下げするなど最も厳しい評価となっています。

中国の資産管理会社に対して厳しい目を向けるのは他の格付け会社も同様です。フィッチ・レーティングス(フィッチ)は24年1月3日に4大資産管理会社を格下げするとともに、うち3社に対してネガティブウォッチに指定して更なる格下げを今後検討する構えです。フィッチの声明文では、格下げの理由としてムーディーズ同様に、中国政府の支援が弱まることへの懸念を挙げています。また、不動産市場の悪化が続く中、不良債権の増加がこれらの資産管理会社の財政状況を悪化させる可能性を指摘しています。

S&Pグローバル・レーティング(S&P)が前回、中国の資産管理会社を格下げしたのは22年9月です。ただし、24年1月22日には中国長城資産管理の格付け評価を停止(NR)としました。 S&Pは声明文でNRとした理由について22年の財務諸表が1年以上も未公表のためと説明しています。中国長城資産管理の格付けにはムーディーズとフィッチがネガティブウォッチとしており厳しい目が向けられているようです。

もっとも、S&Pの声明文によると中国長城資産管理の財務諸表の発表の遅れは債務再編に関連するもので、今年4月末には発表の見込みと説明しており、待ちの姿勢です。

中国の不動産市場の問題は解消に時間がかかりそうですが、資産管理会社のように不動産関連事業にも影響が及ぶ恐れもあり、多方面への目配りが必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。