- Article Title

- 強い1月米雇用統計で、3月利下げに待ったの声

梅澤 利文

2024/02/05

24年1月の米雇用統計は、非農業部門の就業者数の伸びが市場予想を大幅に上回ったうえ、過去分も上方修正されるなど米労働市場の底堅さが示されました。平均時給も市場予想を大幅に上回りましたが、その強さに一部疑問も残ります。米国の政策金利は既に引き締め領域にあり、遅かれ早かれ利下げ開始は想定されますが、今回の雇用統計は3月利下げ開始観測を打ち消す内容と見ています。

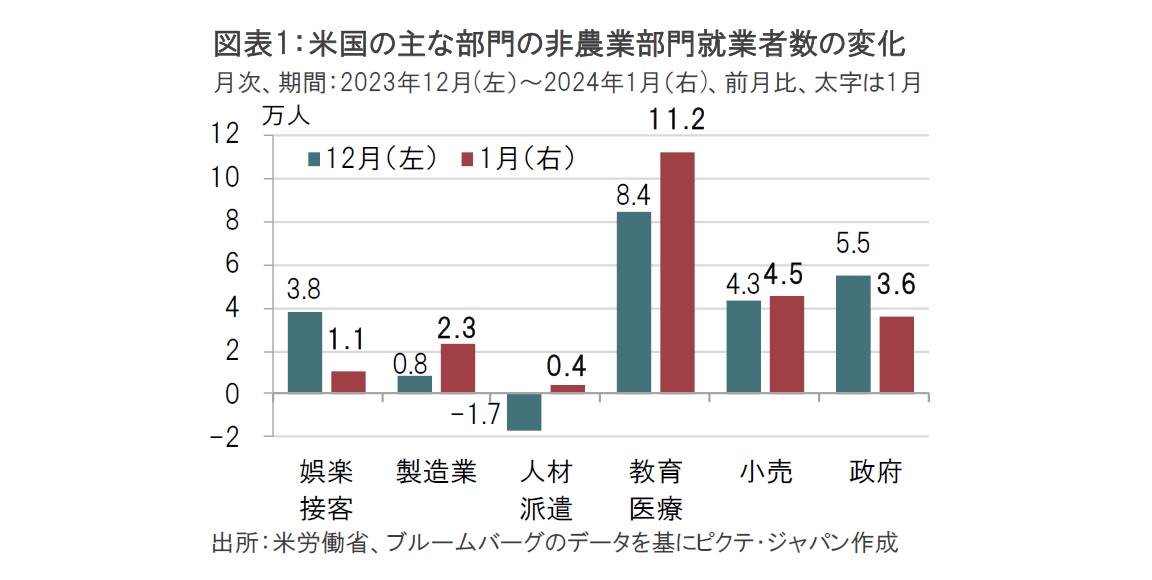

米労働省が24年2月2日に発表した1月の米雇用統計で非農業部門の就業者数は前月比35.3万人増と、市場予想の18.5万人増、前月の33.3万人増(速報値の21.6万人増から上方修正)を上回りました。部門別では、教育や医療、政府部門など景気動向に影響されない分野の伸びが堅調で全体の伸びを押し上げました(図表1参照)。

失業率は前月と同じく3.7%で、市場予想の3.8%を下回りました。平均時給は前年同月比で4.5%増と、市場予想の4.1%増、前月の4.3%増を上回りました。前月比も0.6%増と、市場予想の0.3%増、前月の0.4%増を上回りました。1月の米雇用統計は全体的に米労働市場の底堅さを示しました。

24年1月の米雇用統計の注目点として、非農業部門の就業者数と賃金の伸びが市場予想を大幅に上回ったことが目を引きます。これで市場の一部が織り込んでいた3月利下げ開始の可能性は大幅に低下したと見られます。しかしながら、特に賃金の伸びの強い数字の背後には、内容を確認すべき点も見られます。筆者は年半ばの利下げ開始シナリオを変更する必要はないと見ています。

まず、1月の非農業部門の就業者数の伸びが堅調との見方になる理由は前月比35.3万人増と市場予想を大幅に上回ったことと、12月、11月分が共に上方修正(合計で12.6万人増)されたことです。23年は、ほぼすべての月で就業者数の速報値が下方修正されました。それに比べ、今回の12月と11月の上方修正は変化の兆しも感じさせます。ただし、本当に下方修正の傾向が消えたのかは、今後のデータで確認する必要があります。

非農業部門の就業者数の伸びを部門別に見ると、景気変動に強い教育や医療、政府部門に加え、会計士、建築デザインやコンピュータシステム・デザインなどを含む専門職部門も1月は前月比7.4万人増と前月の3.5万人増を上回りました。また、小売りは年末商戦で採用が増えたとみられる12月に続き、1月も4.5万人増と堅調でした。さらに雇用動向の先行きを示唆する傾向がある人材派遣も前月比でプラスに転じている点も注目されます。単月の数字だけで判断を変更する必要はないものの、小売りや人材派遣の動きが持続的なのか時間をかけて見極める必要がありそうです。

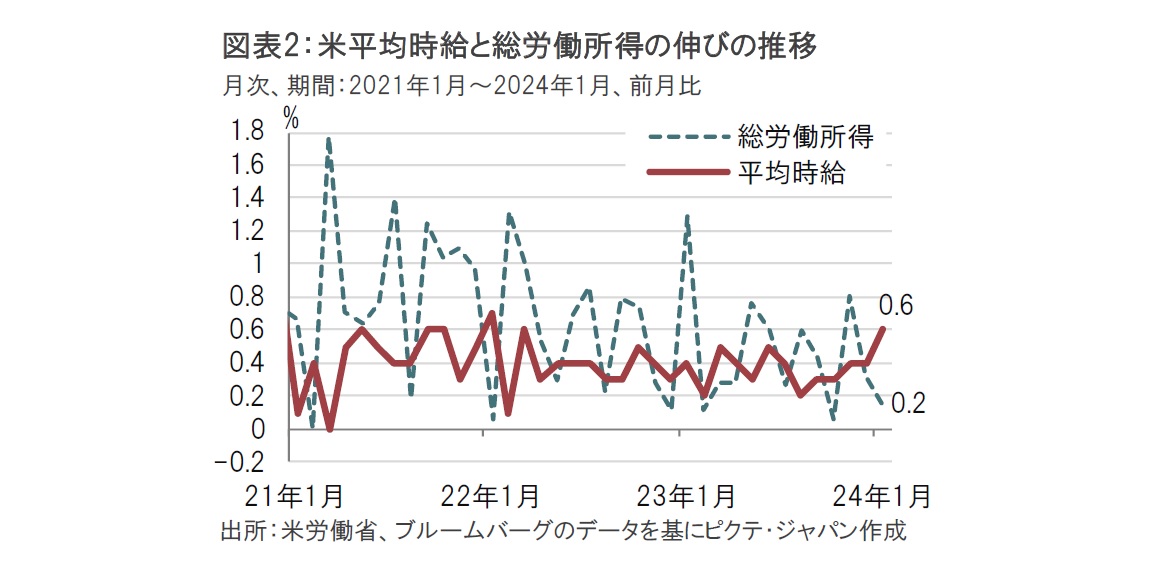

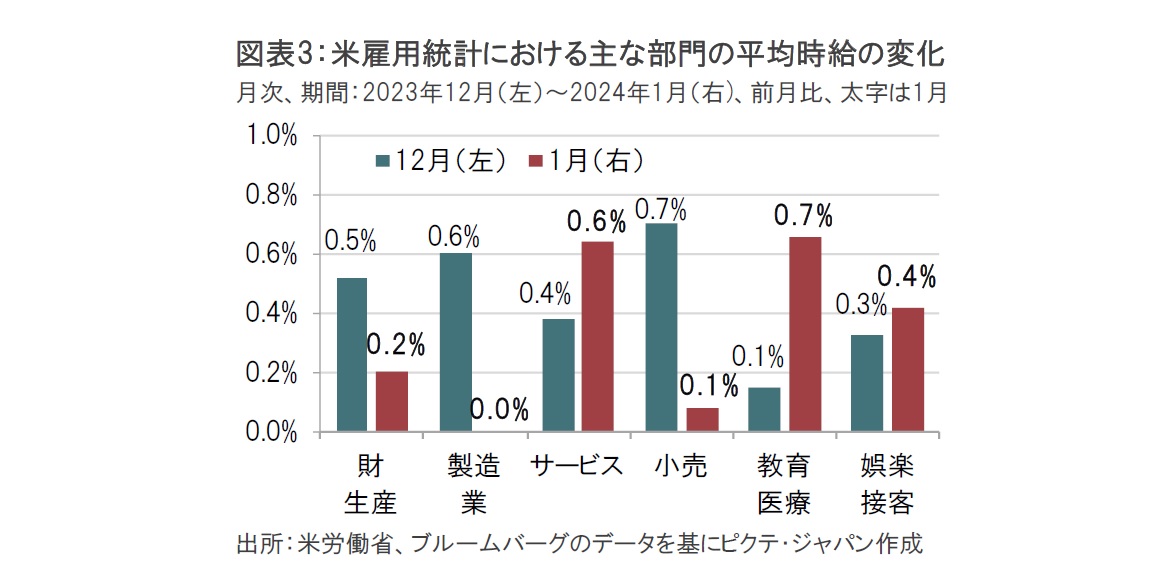

1月の米雇用統計では、インフレに直接的に波及する賃金の伸びも市場予想を大幅に上回り、平均時給は前月比で0.6%増となりました(図表2参照)。部門別の内訳を見ると、製造業等を含む財生産部門は前月比0.2%増と緩やかな伸びにとどまった一方で、雇用の伸びが大きかった教育・医療部門などにけん引されてサービス部門は0.6%増と前月の0.4%増を上回りました(図表3参照)。

仮にサービス部門の平均時給の伸びが同程度で今後も続くとすれば、インフレ圧力が再び高まることが懸念されます。もっとも、小売部門に見られるように平均時給の伸びは月ごと変動が大きいため、今後の動きを確認することが必要です。

さらに、1月の平均時給は悪天候の影響を受け上昇した可能性にも注意を払う必要があります。悪天候のために就労しなかった労働者数(休業者数)は1月が55.3万人と、ほぼ3年ぶりの高水準でした(図表4参照)。その影響で、週平均労働時間は34.1時間と、過去の景気後退期に近い低さでした。このため、時給、労働時間、労働者数の積である総労働所得を見ると前月比の伸びは0.2%増にとどまり過熱感は見られません(図表2参照)。

賃金動向はデータの制約や、各データのクセなどから、1つの指標で全体を把握することは困難で、幅広く見て総合的に判断することが必要です。雇用統計の平均時給は既に1月が発表されているように速報性がある一方で、労働者の流入・流出の影響を受ける傾向があります。米連邦準備制度理事会(FRB)が重視する雇用コスト指数(ECI)はその点が工夫されています。ECIは10-12月期が前期比0.9%増と緩やかな伸びでした。しかし1-3月期のECIの発表予定は、次々回米連邦公開市場委員会(FOMC)開催中の4月30日と公表が遅いのがネックです。賃金の伸びの減速を確認するには時間も必要であり、3月利下げ開始は金融システム不安等がなければ可能性は低そうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。