- Article Title

- ラガルド総裁は繰り返す、「賃金が重要」

梅澤 利文

2024/02/16

欧州委員会の24年「冬の経済見通し」は24年、25年の実質経済成長率予想が下方修正されました。インフレ率も24年は下方修正され、一見すると欧州中央銀行(ECB)の利下げ開始に疑問はないようにも見られます。しかし、同日の欧州議会の公聴会で、ECBのラガルド総裁はユーロ圏の労働市場の強さから、利下げを(否定はしないものの)急がないと警告しています。この背景について振り返ります。

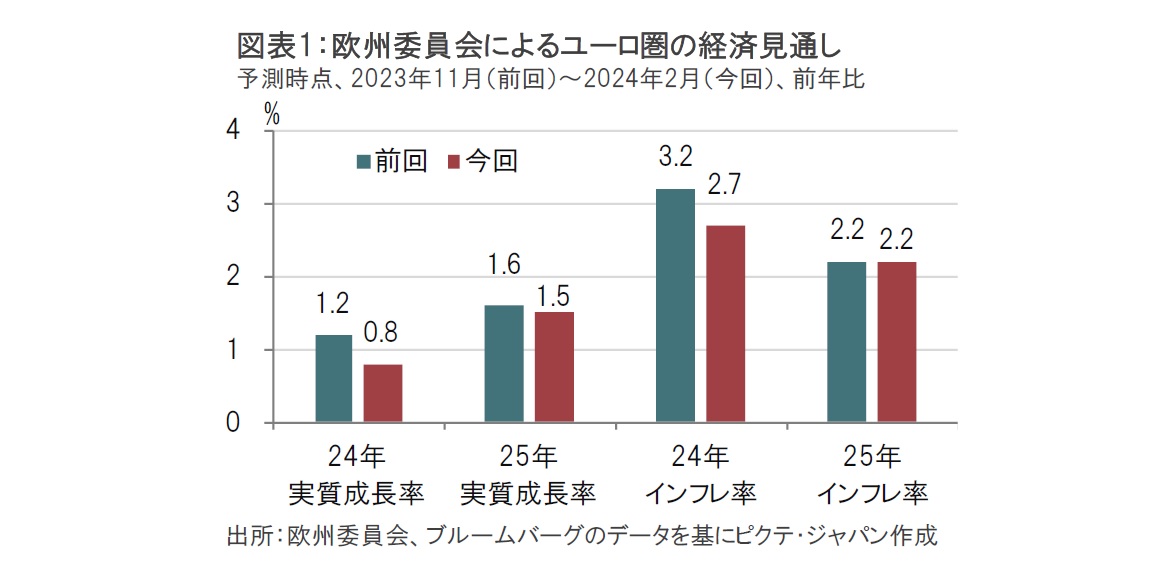

欧州連合(EU)の執行機関である欧州委員会は24年2月15日に「冬の経済見通し」を発表し、ユーロ圏20ヵ国の24年の実質成長率を0.8%と前回(23年11月)から下方修正しました(図表1参照)。インフレ率については24年を2.7%とし、前回の3.2%から下方修正した一方、25年については前回と同じ2.2%に見通しを据え置きました。

欧州中央銀行(ECB)のラガルド総裁は15日、欧州議会の公聴会でユーロ圏の最近の経済指標からはインフレが予想通り目標水準に戻りつつあるとの認識を示しました。しかしながら、(インフレ鈍化を)確信するにはさらに多くのデータが必要であることを強調し、利下げを急がないと警告しました。

欧州委員会の経済見通しでユーロ圏の24年のインフレ率予測を2.7%に下方修正しました。欧州中央銀行(ECB)は23年12月に24年のインフレ率予測を公表し、前回(23年9月の)から下方修正して2.7%としました。欧州委員会もECBもインフレ鈍化を認識していることがうかがえます。ECBのラガルド総裁のコメントにあるように、ユーロ圏のインフレは目標水準に戻りつつあるようです。

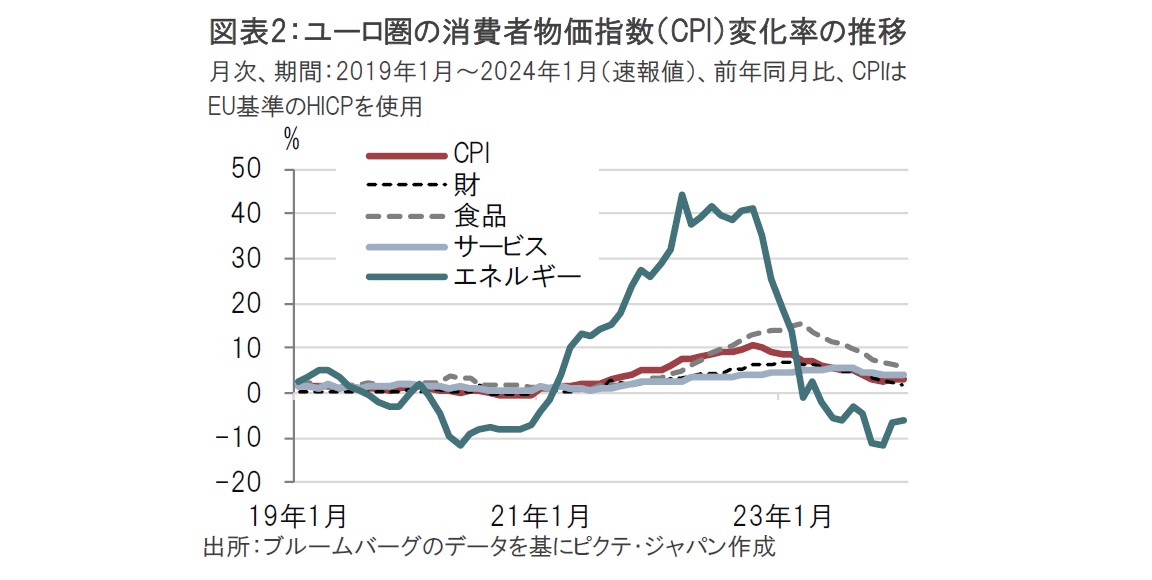

ユーロ圏のインフレ率を消費者物価指数(CPI)で見ると、24年1月が前年同月比2.8%上昇と前月を下回り概ね鈍化傾向です(図表2参照)。しかしCPIの構成を財、食品、サービス、エネルギーの4項目に分類して、各構成指数の動きを見るとエネルギー価格の下落(24年1月は前年同月比で6.3%の下落)が物価全体を押し下げた要因です。なお、家電製品などを含む財価格は同2.0%上昇と落ち着きを示しています。

一方で、サービス価格は24年1月は前年同月比で4.0%上昇と前月、前々月と同水準で、物価押し下げを抑制する要因となっています。サービス価格は賃金動向を反映する傾向があるなか、ラガルド総裁も賃金や労働市場の強さを利下げ開始に慎重な理由として挙げています。ラガルド総裁は賃金の伸びの高さに加え、生産性の低下もしくは単位労働コストの上昇を懸念材料として、過去の講演などで強調しています。

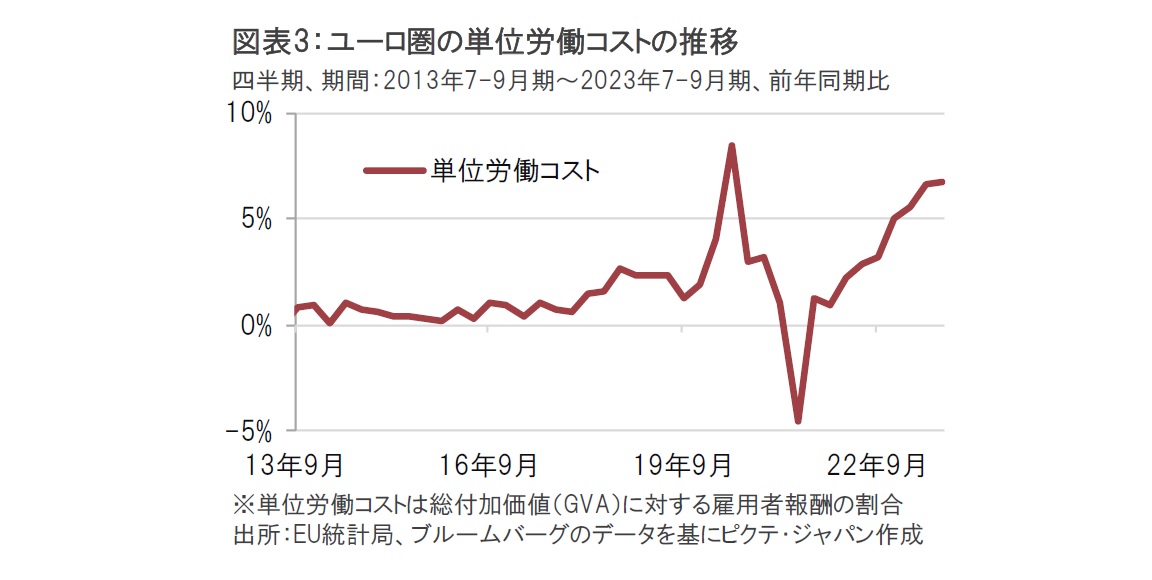

欧州委員会も経済見通しの中でユーロ圏の労働市場を分析しています。ユーロ圏の労働市場は過去最低水準の失業率や、労働参加率の高さなどから力強い状況です。そうした中、総雇用者報酬を実質GDPで割って求めることが多い単位労働コストは前年同期比6%増を超える高水準です(図表3参照)。ユーロ圏の企業は従業員の購買力確保に向け賃金を多く払っていると見られます。欧州委員会の分析では単位労働コストの上昇に伴い、利益率(プロフィット・マージン)が足元で急激に低下していることが示されています。これは企業が賃金の上昇に応じた価格転嫁が徐々に難しくなっていることを物語ると考えられそうです。

ユーロ圏の労働者はこれまでの物価上昇で失った購買力を取り戻すため、当面、高水準の賃金上昇を求めることが想定されます。しかし、ユーロ圏の景気回復の鈍さ、実質賃金の改善などを背景に賃金上昇圧力は今後和らぐという双方の可能性があり、当面は様子見が必要と思われます。

次に、ユーロ圏の賃金を振り返ります。ユーロ圏の代表的な賃金指標の妥結賃金は最新の23年7-9月期が前年同期比で4.7%増でした。コロナ禍前において、同指標は概ね1~2%増で推移していたことに比べると、足元(23年秋ですが)は高水準となっています。ラガルド総裁はユーロ圏の賃金が高く、インフレへの警戒を怠れないと繰り返し指摘するのももっともだと思われます。

しかしユーロ圏の賃金データは更新の遅さやカバーの低さがネックです。先の単位労働コスト等も同様の問題を抱えています。そこで欧州委員会の分析では、求人サイトの新規賃金をベースとした賃金指標(賃金トラッカー)で足元の賃金動向を分析しています。賃金トラッカーは23年末まで更新されており、ユーロ圏ではドイツ、フランスなどは22年12月と比べ新規契約の賃金の伸びは減速してきており、伸びが続いているのはオランダだけとなっています。賃金トラッカーがカバーしているのはユーロ圏20ヵ国の一部にとどまる点に注意は必要ですが、労働指標の一部には賃金上昇圧力の鈍化の兆しも見られ今後に注目しています。

ラガルド総裁は15日の公聴会で23年10-12月期の労使合意に幾らか安定が見られたと述べるなど労働市場の緩和にも目を向けています。一方、賃金動向で重視するのは現在進行中または今後数ヵ月の交渉の結果と慎重姿勢も維持しています。これらを踏まえると、ECBの利下げ開始時期は4-6月期がメインシナリオながら、エネルギー価格再上昇など賃金とは別要因があれば7-9月期も含め期間を広げて見守る必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。