- Article Title

- 中国人民銀行、LPR5年超金利を大幅引き下げ

梅澤 利文

2024/02/20

中国人民銀行は5年超の最優遇貸出金利(LPR、ローンプライムレート)を大幅に引き下げ、不動産市場へのテコ入れ姿勢を示しました。一方で、1年物のLPRは据え置きました。中国の物価は下落傾向で、利下げ余地があるようにも思われますが、金融緩和により人民元安が進行することを懸念したものと思われます。中国当局の経済政策は選別色を強めるものになると見ています。

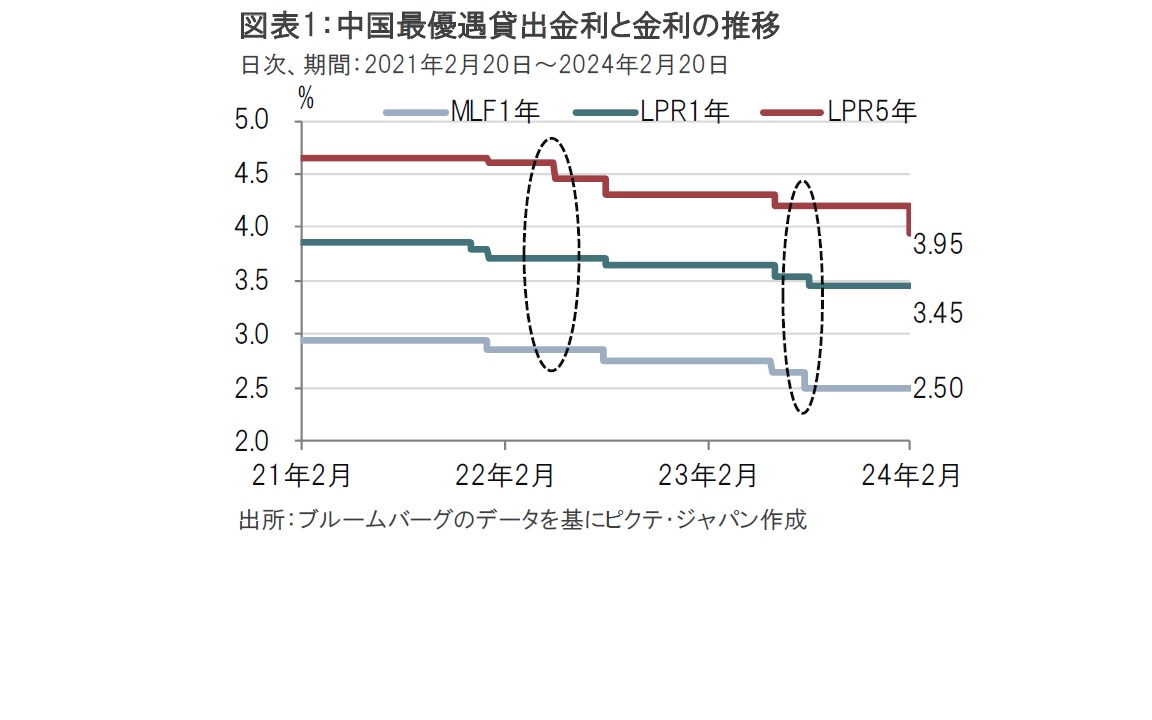

中国人民銀行(中央銀行、人民銀)は24年2月20日、最優遇貸出金利(LPR、ローンプライムレート)のうち、住宅ローン金利の目安とされるLPR5年超の金利を従来の年4.20%から年3.95%に引き下げました(図表1参照)。一方で事実上の政策金利と位置づける1年物は3.45%で据え置きました。 LPR1年物は優良企業に適用する貸出金利の参照レートとなります。

なお、人民銀は18日に中期貸出制度(MLF)の1年物金利を2.5%に据え置いていました。最近の経済・市場支援策の効果を見極めつつ、人民元の大幅な変動を回避する意向から、主要金利(MLF)の変更を控えたものと見られます。

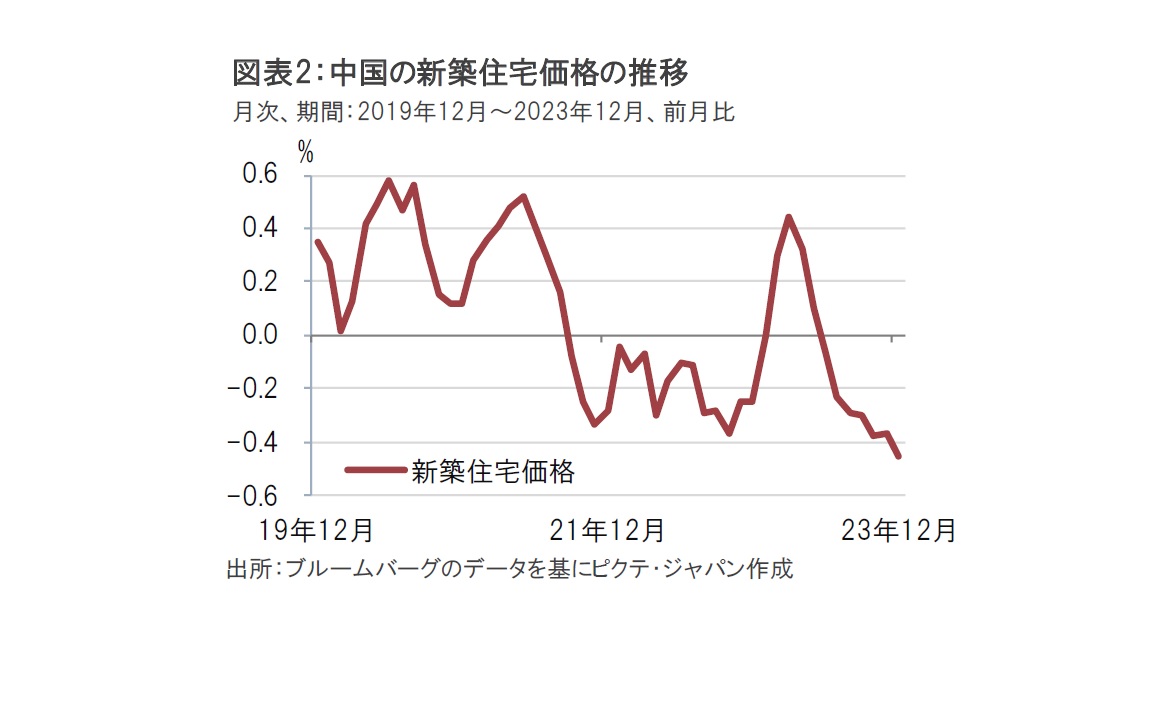

人民銀は5年超のLPR金利を大幅に引き下げました。市場では年4.20%から年4.10%への利下げを見込んでいました。LPRは1年物、5年超ともに19年8月に指標金利として導入されました(公表自体は13年から)。今回のLPR5年超金利の引き下げ幅は過去最大となります。中国の不動産問題は依然深刻な状況であることから(図表2参照)、人民銀はLPR5年超金利の大幅引き下げで不動産問題への取り組み姿勢を示しました。

人民銀は今回のように、LPRの1年と5年超で異なる決定をすることがあります。23年8月はLPR1年物を利下げした一方で、LPR5年超金利を据え置きました。22年5月は反対の決定をしました。金融政策を決定する時点での政策対応の優先順位などにより別対応を行っているということでしょうが、欧米や日本の金融政策に慣れてしまっているような筆者からすると、違和感を覚えるというのが正直なところです。

そのうえ、2月8日に発表された中国の1月の消費者物価指数(CPI)は前年同月比マイナス0.8%と大幅に下落しました。データの上ではデフレ圧力が根強いことが示されており、LPRの1年、5年超ともに金利を引き下げても不思議はないところです。市場予想でも、利下げ予想と据え置き予想は概ね拮抗していました。

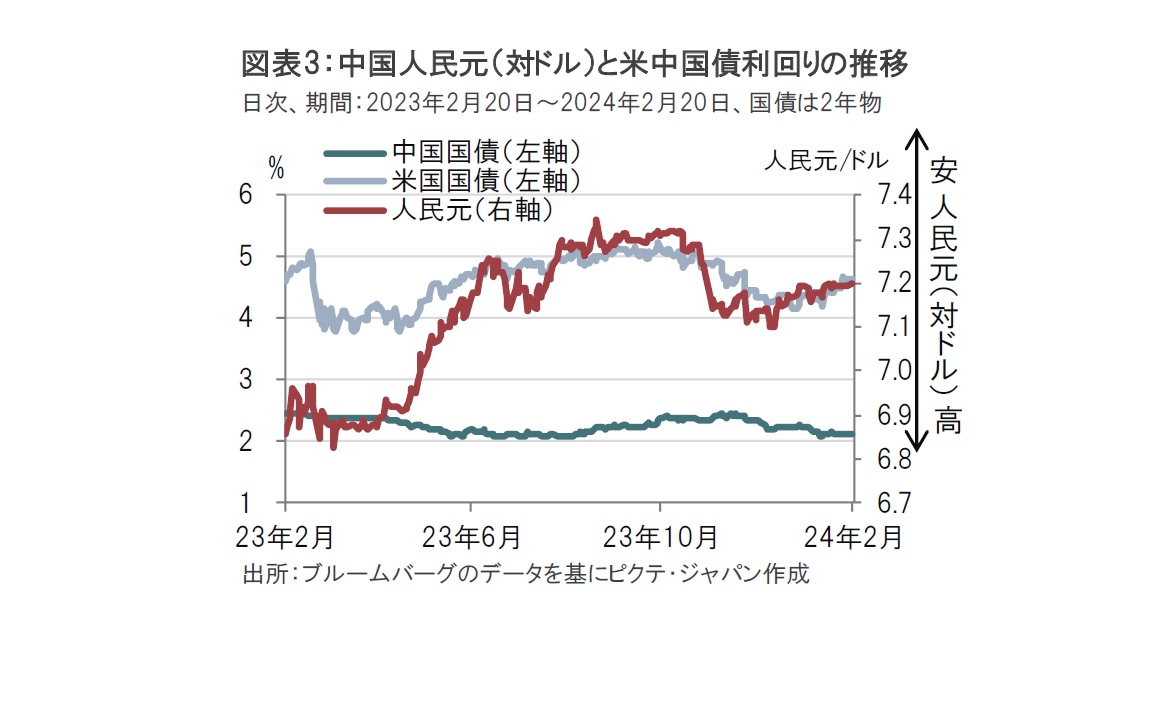

人民銀が利下げに慎重な背景はいくつか考えられますが、報道などでも取り上げられるのは人民元安懸念です。米国と中国の金利差が拡大する中、対ドルで人民元安が進行しやすい傾向となっています(図表3参照)。米国金利が中国を上回ることから、中国の輸出企業が代金をドルで受け取っても外貨のままにしていることなどが背景と見られます。人民銀は利下げによる人民元安を懸念することから、最小限の利下げにとどめる考えであることが伺えます。

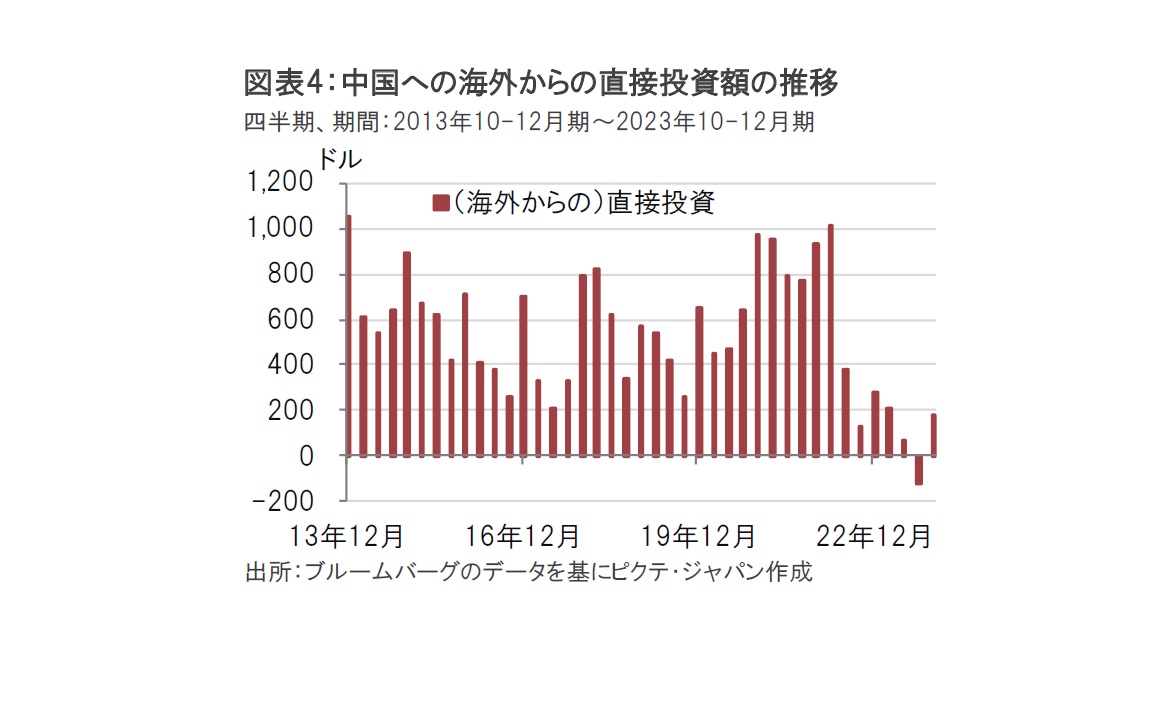

次に、中国の国際収支をみると、証券投資は大幅なネット流出となっており、債券、株式とも中国市場から資金が流出している状況が続いています。海外から中国への直接投資も減少傾向です(図表4参照)。中国国家外貨管理局が18日に発表した23年の国際収支統計で、外資企業による中国への直接投資は前年比82%減の330億ドル(約4兆9千億円)と低調でした。23年7-9月期にはマイナス118億ドルと統計開始以来初めてマイナスとなりました。直接投資は22年前半から変調をきたしており、米中対立や地政学リスクなどの影響が想定されます。

人民元安を抑制するという以外に、人民銀が利下げに選別的もしくは慎重な背景として、これまでの金融政策以外の経済対策などの効果を見守りたい面もあるのかもしれません。中国の不動産問題は根強く残りますが、住宅関連の規制緩和などにより、一部に底打ちの兆しが見え始めており、北京など大都市では住宅投資に回復の兆しも見られるからです。

そうした中、中国文化観光省によると、春節(旧正月、2月10~17日)期間中の中国国内の観光収入は、前年比47.3%増加と回復し、金額ベースで新型コロナウイルス前の19年の水準を上回りました。中国はコロナ禍における行動規制で累積的に貯蓄を積み上げた一方で、これまで消費が控えられていたことから潜在的な消費余力は温存されていると筆者はみています。不動産と違い、消費喚起については見守る姿勢が必要なのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。