- Article Title

- QT終了に向け問題となりそうなポイントを確認

梅澤 利文

2024/02/21

米連邦準備制度理事会(FRB)は段階的な利上げを事実上停止したものと見られ、遅かれ早かれ、利下げ開始が見込まれています。一方で量的引き締め(QT)についてはこれから本格的な議論を開始するとしています。ただし、足元の市場ではレポ取引などQTに関連する市場に変化が見られます。FRBの政策運営次第では市場に思わぬ結果が生じる可能性もあり、今後の展開に注視が必要です。

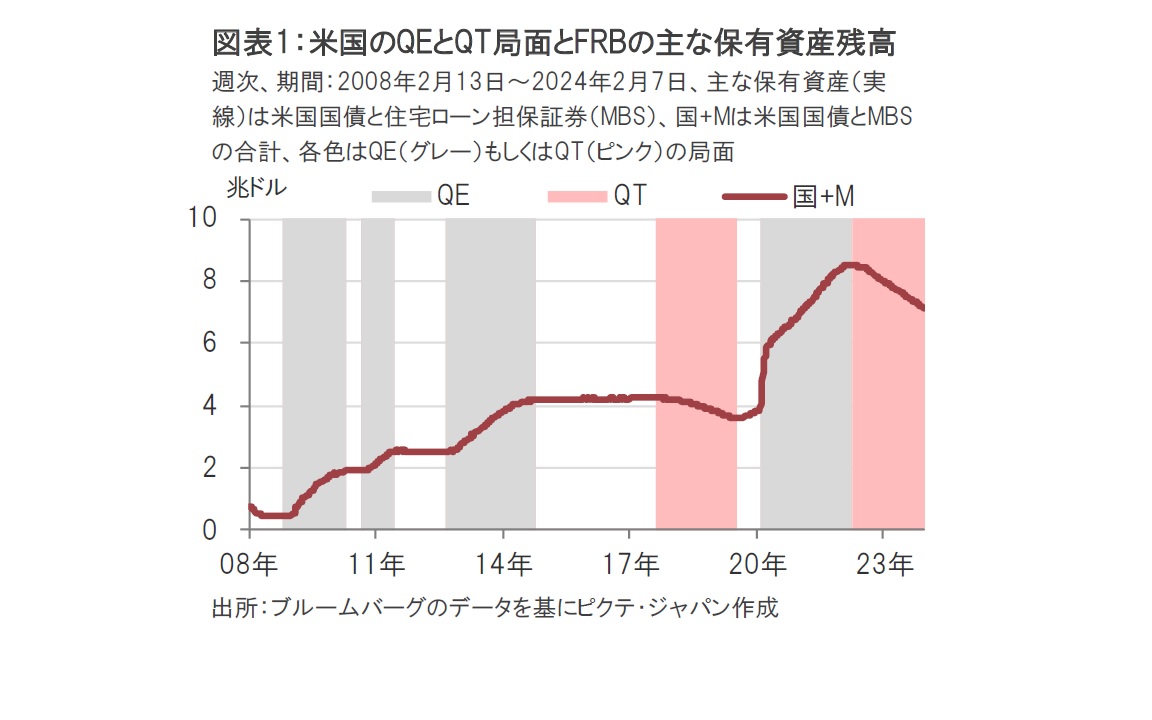

米連邦準備制度理事会(FRB)のパウエル議長は24年1月の米連邦公開市場委員会(FOMC)後の会見で、量的引き締め(QT)について「次回の3月のFOMCでより深い議論を始める計画」と述べ、QTの終了を模索し始めていることを示唆しました。FRBは08年の金融危機後から金融政策のツールとして従来の政策金利に加えて、金融緩和には量的緩和(QE、FRBによる国債等の購入)、金融引き締めにはQTを併用しています(図表1参照)。初期のQEでは直後にQTを実施せず、FRBは保有資産残高を維持しました。最初のQTは17年に始まり、現在のQTは22年に開始されました。

金融危機後のFRBの金融政策運営のポイントを次の3点に絞って取り上げます。①フェデラルファンド(FF)金利(上限、下限)のターゲットを市場に伝達、②超過準備預金残高に金利(IOER)を設定、③銀行以外の金融機関等の貸出しレートのコントロール、についてです。

①は毎回のFOMCで決定される通常の利上げ、利下げ、もしくは据え置きであり、なじみ深い政策です。FFレートは上限と下限がFOMC毎に公表されています。

②の超過準備預金は銀行がFRBの要求する法定準備を超えてFRBに預けている当座預金で、それに対して金利(IOER)が付利されています。イメージとしてはFRBのQEで、銀行が米国国債と住宅ローン担保証券(MBS)を売却したことで超過準備預金が積み上がり、それに対し付利されたということです。IOERは足元、5.4%に設定され、FFレート上限(5.5%)をやや下回る水準となっています。

なお、少々ややこしい話なのですが、IOERは当初FFレートの下限としての役割が想定されました。銀行はIOERより低い金利で貸出すなら、IOERでFRBに資金を預けたほうが得だからです。ところが、08年から13年ごろまで(実効)FFレートはIOERを下回って推移しました。理由は米国では銀行(預金取扱機関)と異なり、連邦住宅貸付銀行やMMF(マネー・マーケット・ファンド)等は超過準備預金付利日の対象外であることから超過準備預金金利以下で取引をする動機があったからです。そこで新たなFFレートの下限が必要となりました。

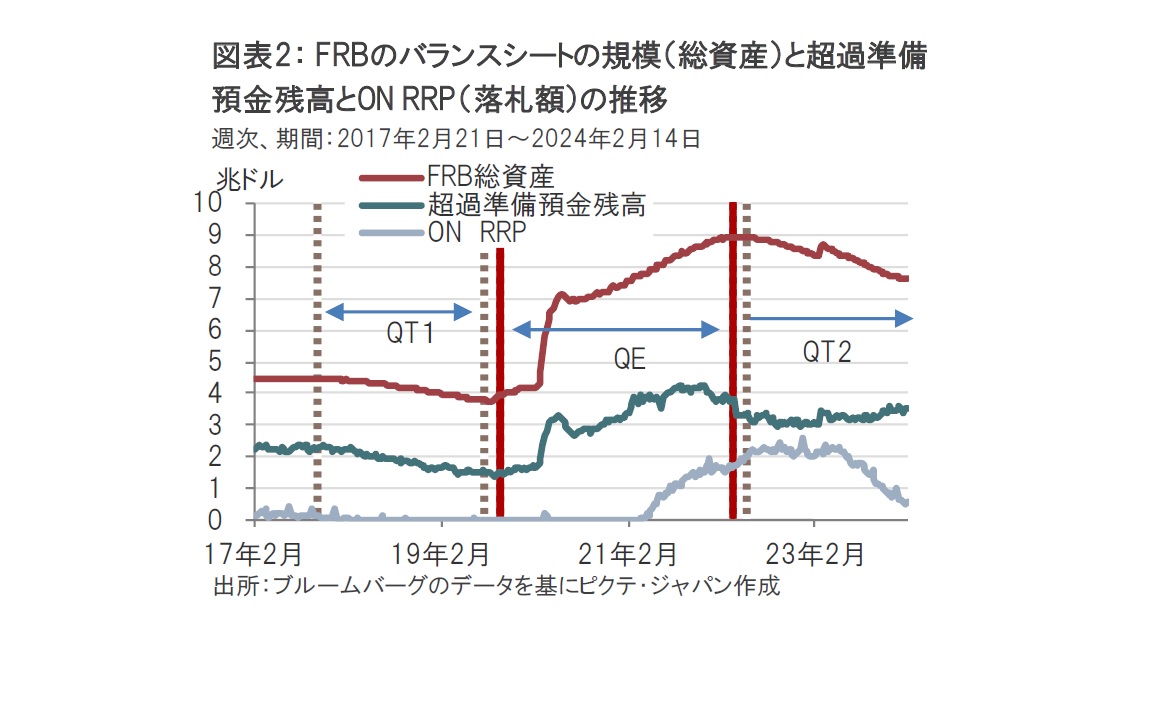

③として、銀行以外、MMFなどを含めた下限レートとして翌日物リバースレポ(ON RRP)が13年から(試験的に、本格導入は15年末)導入されました(図表2参照)。翌日物リバースレポはFRBが国債を担保に金融機関から資金を借り、翌日に一定の金利をつけて返す仕組みと説明されます。この金融機関には連邦住宅貸付銀行やMMFなどが含まれます。翌日物リバースレポはMMFなどの側から見ると、FRBに預金をする取引と同様です。FRBの翌日物リバースレポは23年7月から5.3%で、FFレートの下限(5.25%)をやや上回る水準に設定され下限として機能するよう運営されています。

図表2にはFRBのバランスシートの規模として総資産、超過準備預金残高、翌日物リバースレポ(落札額)が実線で示されています。また最初のQT(17年~19年)をQT1、現在進行中のQTをQT2として示しています。なお、コロナ禍への対応として、20年からQEを開始しました。FRBの総資産を見ると、QE局面で拡大、QTで縮小しているのはそれぞれの局面でFRBが国債やMBSを購入、売却しバランスシートを拡大、縮小したからです。

翌日物リバースレポの21年以前の利用額は概ね5000億ドルを下回っていました。しかし、銀行の預金金利が低かったことなどから、預金者が資金をMMFにシフトさせる動きが21年ごろから見られました。MMFは運用先として翌日物リバースレポの利用を活発化させました。

しかしながら、最近は翌日物リバースレポ金利が短期国債利回りを下回るなどの理由から残高は急速に低下しています。

図表2には、もう1本、超過準備預金残高の推移が示されています。超過準備預金の残高は潜在的な金融緩和圧力となりえます。FRBはQEの出口もしくは残務処理として超過準備預金残高を減らす必要があります。QT1を実施した局面での超過準備預金残高の推移をみると、想定通りに減少しています。

しかし、QT2では若干様相が異なります。QTを進めているにも関わらず、超過準備預金残高は緩やかながら増加傾向です。この理由として考えられるのは翌日物リバースレポです。翌日物リバースレポの残高が増えている局面では超過準備預金残高に下押し圧力がかかりました。QE局面であっても超過準備預金残高が減少に転じたのはこのことが背景と見られます。

反対に、翌日物リバースレポの残高が減少している現在の局面では、QT局面にも関わらず超過準備預金残高が緩やかながら増加傾向にあります。しかし翌日物リバースレポの残高はゼロに近づきつつあります。翌日物リバースレポの残高がゼロとなってもQTを続けた場合、金融引き締めの影響が加速度的になるのではとの懸念も考えられます。また、超過準備預金残高の減少で市場の流動性が不足するということもリスクシナリオとなりそうです。FRBがQTをどのように終わらせていくのか、今後の動きに注視が必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。