- Article Title

- ラガルド総裁発言のトーンに微妙な変化

梅澤 利文

2024/02/26

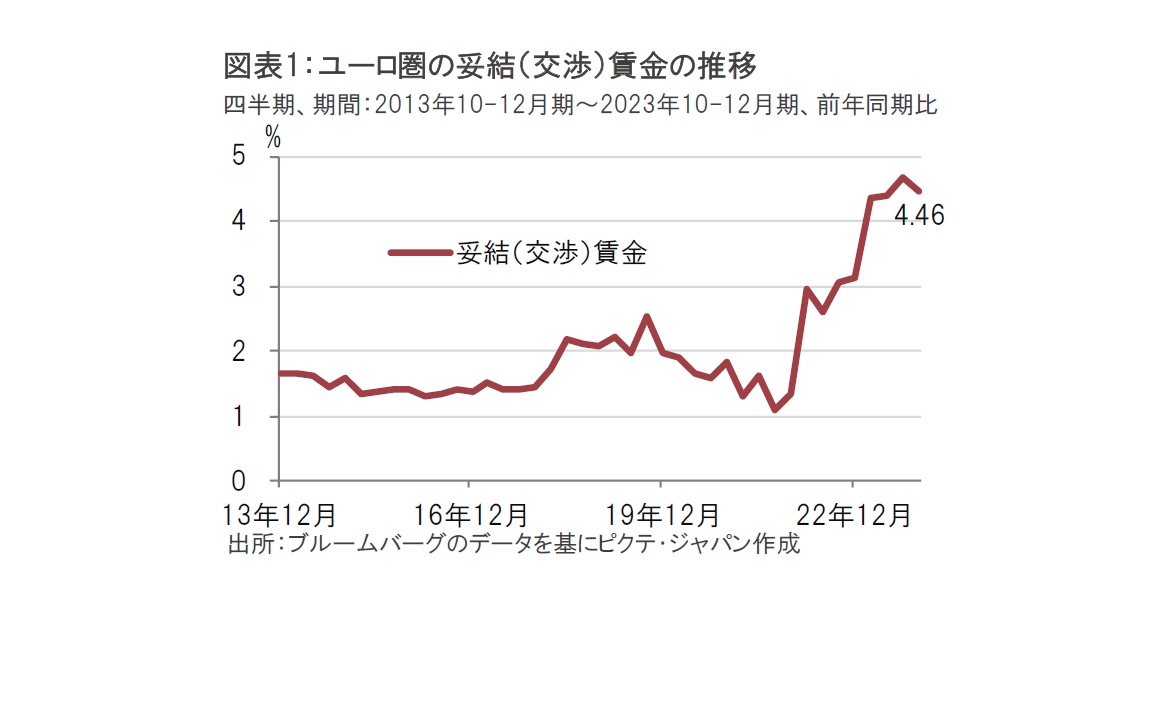

ユーロ圏の23年10-12月期の妥結(交渉)賃金は前年同期比4.46%上昇と前期の伸びを下回り鈍化の兆しが見られました。欧州中央銀行(ECB)のラガルド総裁は市場の早期利下げ観測に対して繰り返しけん制発言をしてきましたが、この賃金データを受けて、直近の発言でトーンに若干の変化がみられました。

欧州財務相・中央銀行総裁会議が2月23日にベルギーのヘントで開かれました。会議に参加した欧州中央銀行(ECB)のラガルド総裁はメディアのインタビューで、23年10-12月期の賃金データは明らかに勇気づけられる数字であったと述べました(図表1参照)。また、ラガルド総裁は24年1-3月期中に賃金交渉が終了するセクターや対象となる労働者が多数に上ることから、この数字がECBの金融政策の先行きを判断する上で重要であると述べました。

ユーロ圏の23年10-12月期の妥結(交渉)賃金は前年同期比4.46%上昇と、前期の4.69%上昇を下回りました。依然水準は高いものの、賃金の伸びに鈍化の兆しが見られました。

ECBは2月22日、1月に開催した政策理事会の議事要旨を公表しました。1月の理事会では政策金利を3会合連続で据え置くとともに、利下げ開始の議論は「時期尚早」で「拙速な利下げのリスクは遅すぎる場合より大きい」と述べ、市場の早期利下げ観測に対して警戒姿勢を強調する内容でした。

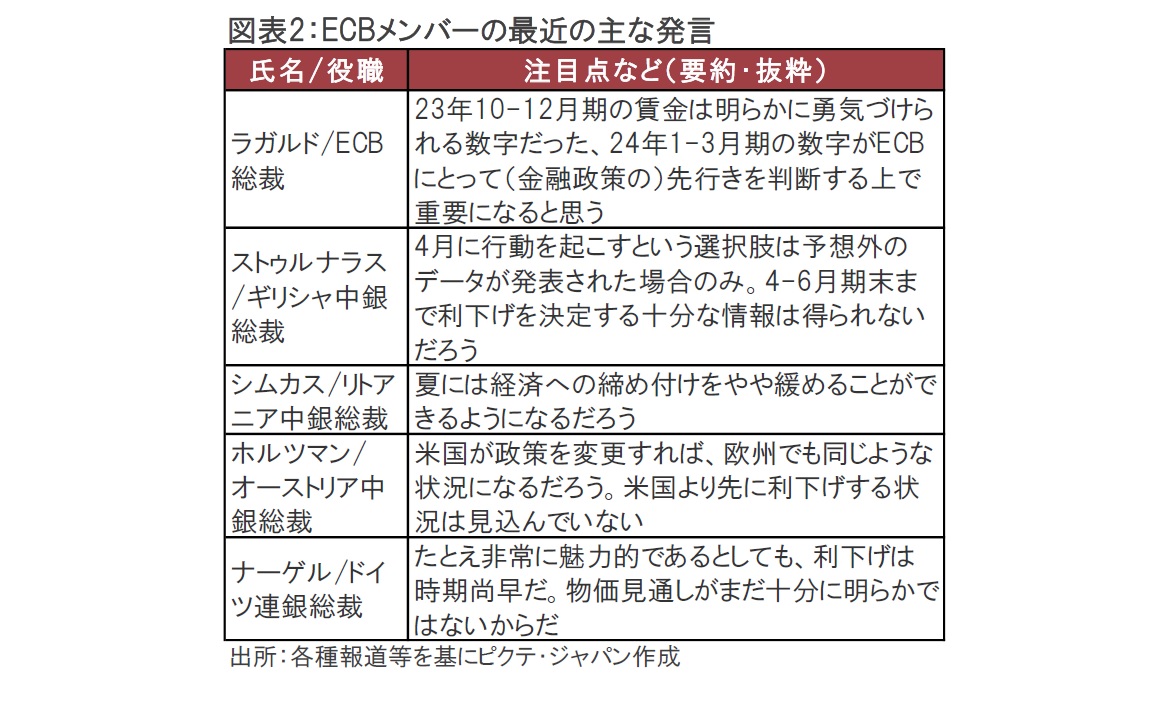

しかし、欧州財務相・中央銀行総裁会議に参加したECBメンバーの主な発言(図表2参照)を見ると、依然早期の利下げには慎重姿勢ながら、幾分トーンが和らいだ印象です。典型的なのはラガルド総裁の発言で、20日発表の10-12月期のユーロ圏妥結賃金の鈍化を「明らかに勇気づけられる数字」と指摘しています。10-12月期の妥結賃金は前年同期比で4.46%上昇と、前期を小幅下回ったに過ぎず、水準は依然高いとも見られます。ただし、妥結賃金が発表された後、市場では、賃金は「高水準」と「鈍化」で見方が分かれていただけに、ラガルド総裁の発言を受け鈍化の兆しとの認識が広がりそうです。

もっとも、ラガルド総裁は24年1-3月期の妥結賃金の数字が重要と述べていることから、早期の利下げに依然として慎重姿勢である点に注意は必要です。妥結賃金は四半期毎と更新が遅く、1-3月期の妥結賃金が発表されるのは5月です。3月と4月の政策理事会は、他のデータを参照することは出来ても妥結賃金については基本的に「待ち」となります。ハト派(金融緩和を選好)と見られるギリシャ中央銀行のストゥルナラス総裁も4月に行動(利下げ)を起こすのは予想外のデータが発表されたときのみと指摘しています。消費者物価指数(CPI)など物価の主要なデータが大幅に改善でもしない限り、4月の利下げ開始は見込みにくく、当面は様子見と思われます。

一方で、タカ派(金融引き締めを選好)寄りといわれるECBメンバーのトーンにも(緩和方向への)変化の兆しが見られました。オーストリア中銀のホルツマン総裁は24年の利下げを否定する発言をしていた時期もありました。しかし、足元の発言では「(市場が夏頃と見込む)米国より先に利下げする状況は見込んでいない」と述べつつ、「ユーロ圏は米国に半年ほど遅れて利下げを開始することが多い」と述べました。これは、年内利下げも可能と示唆していたように聞こえ、タカ派度合いをトーンダウンさせたようにも思えます。

タカ派として名高いドイツ連邦銀行のナーゲル総裁も、時期尚早な利下げに対し強い警戒感を示していますが、物価が落ち着けば利下げに理解を示すと述べています。製造業を主体とするドイツ経済は現局面で景気回復が鈍いことから、タカ派姿勢の維持に苦慮している印象です。

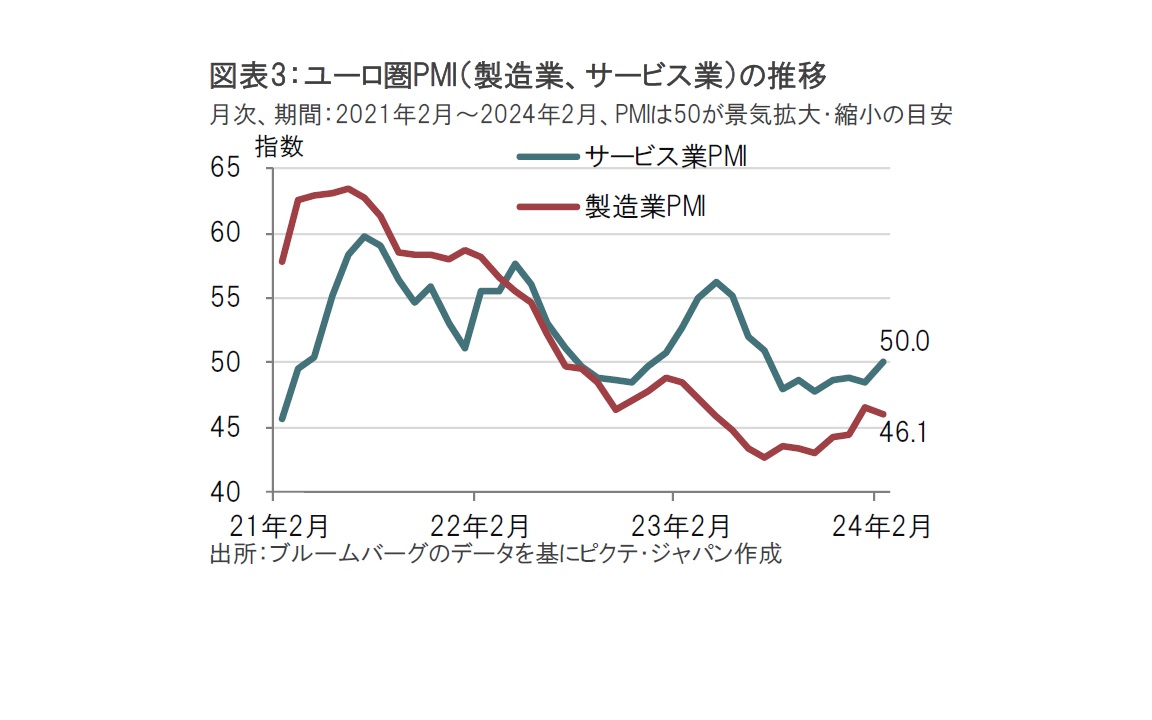

ユーロ圏の経済指標を振り返ると、方向性はまちまちで、利下げ開始時期の特定にはもう少し時間が必要と見られます。22日に発表された2月のユーロ圏の製造業とサービス業の購買担当者景気指数(PMI)はそれぞれ46.1、50.0でした(図表3参照)。サービス業PMIは景気拡大・縮小の分かれ目である50となり、底打ち感が見られました。2月のサービス業PMIを押し上げた要因は主に価格判断指数の上昇でした。

一方で2月の製造業PMIは前月を下回りました。先月までの製造業PMIに底打ち感が見られていただけに、製造業の先行きに疑問が生じました。年明けの製造業指数は多くの地域で悪化する傾向が見られました。中東情勢など地政学リスク悪化が押し下げ要因となった可能性もあり、一時的な悪化なのか当面様子見をする必要がありそうです。

ECBの利下げ開始時期について、市場の織り込み具合を見ると、3月や4月との見方は足元大幅に後退し、6月との見方が優勢です。筆者も、賃金鈍化が確認できれば6月の可能性はそれなりに高いと見ています。しかし、1-3月期の賃金データが堅調なら、7-9月期の利下げ開始に後ずれすることも選択肢になり得ると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。