- Article Title

- ニュージーランド中央銀行、ここが変わった

梅澤 利文

2024/02/28

ニュージーランド準備銀行(中央銀行)は今回の金融政策決定会合前まで、今後利上げをする可能性がある数少ない中央銀行と市場で見られていました。しかしながら、ニュージーランドの景気回復の鈍さやインフレ鈍化を背景に、ニュージーランド中銀は政策金利の見通しを下方修正しました。追加利上げの可能性は低下したと思われます。

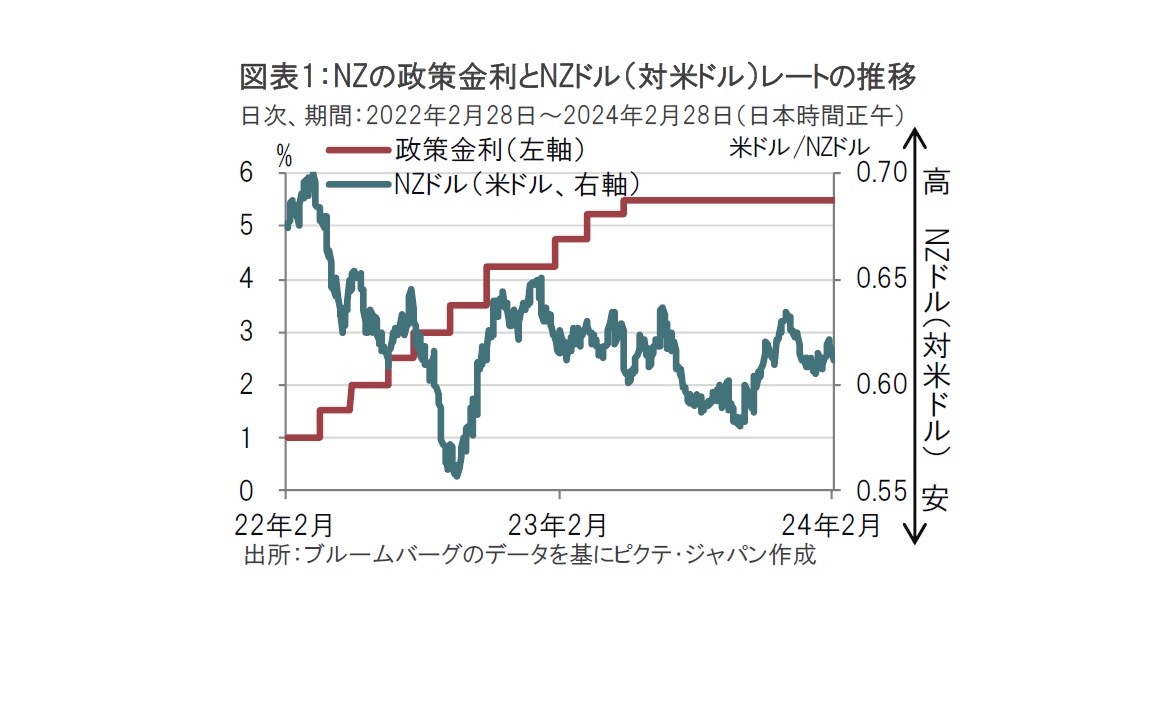

ニュージーランド(NZ)準備銀行(中央銀行)は24年2月28日、金融政策決定会合を開催し、市場予想通り政策金利を年5.5%で据え置くことを決定しました(図表1参照)。ニュージーランド中銀は5会合連続で政策金利を据え置いています。

ニュージーランド中銀は今回の声明文で「コアインフレ率などが低下し、インフレ見通しに対するリスクは均衡している」と指摘しています。前回(23年11月)の声明文ではインフレ鈍化を認識しつつも「インフレ率は高水準で、今後のインフレ圧力に懸念が残る」と指摘したのと対照的です。ニュージーランド中銀のハト派(金融緩和を選好)的なトーンを受けて、為替市場ではNZドル安が進行しました。

ニュージーランド中銀は、今回の会合前まで、利上げの可能性が他の先進国の中央銀行(日銀は除く)に比べて高いと見られていました。短期金融市場が織り込む市場のコンセンサスによると24年前半に50%前後の確率で追加利上げが見込まれていました。しかし、今回のニュージーランド中銀の声明文や会見は次の点からハト派的で、利上げ停止の可能性が高まったと筆者は見ています。

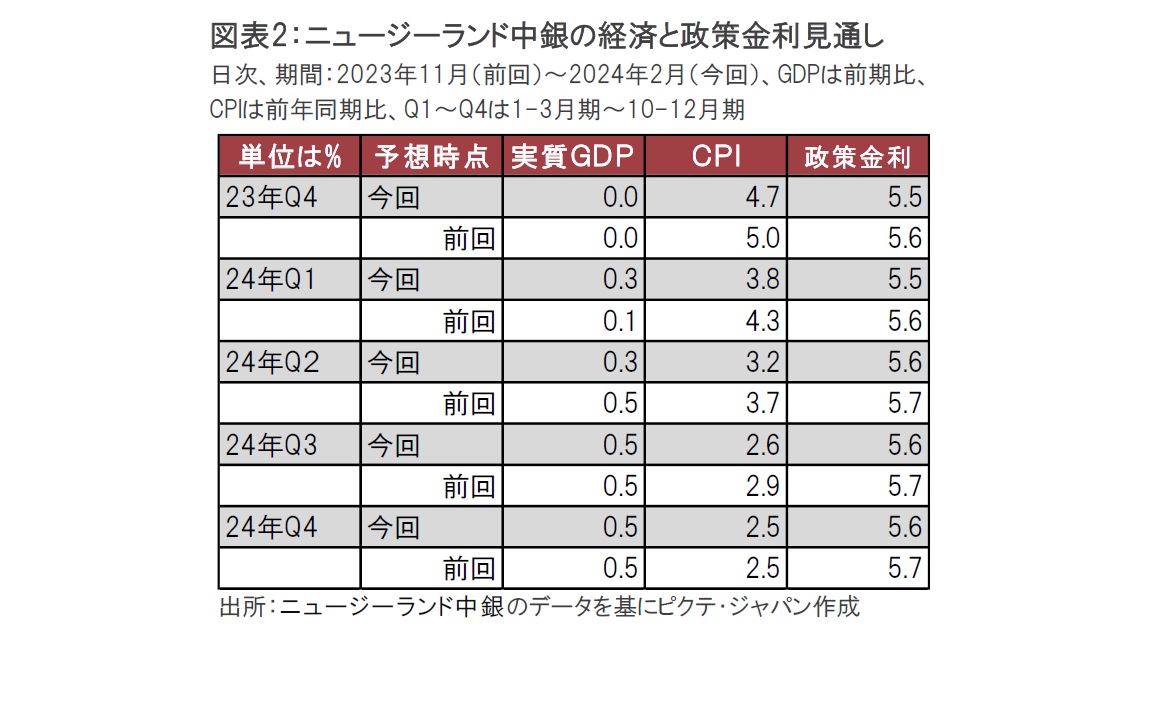

まず、ニュージーランド中銀が経済と政策金利の見通しで、追加利上げの見通しを引き下げた点です(図表2参照)。前回は24年4-6月期(Q2)以降の政策金利見通しを5.7%としていましたが、今回の同見通しでは5.6%に引き下げました。現在の政策金利5.5%に対し、見通しを5.6%とすることで、一応追加利上げの余地は残していますが、利上げの可能性は明らかに低下したと見られます。

ニュージーランド中銀がインフレ鈍化に対し自信を深めた点もハト派的です。声明文では「インフレ見通しに対するリスクは均衡している」と指摘したうえに、会合後の記者会見では「過剰需要でなく、過剰供給が表れ始めている」と指摘し、今後価格低下圧力に直面する可能性を示唆しています。28日に発表された金融政策報告書でも、供給が需要を上回りつつあることから、需給ギャップ(「経済全体の供給力」と「総需要」の乖離のこと)がマイナスに向かう可能性を指摘しています。供給が需要を上回り、需給ギャップがマイナスとなれば価格下押し圧力となることが知られています。ニュージーランドの足元の需給ギャップはほぼ均衡していると見られますが、ニュージーランド中銀の見通し通りなら、需給ギャップは価格下押し要因になると見込まれます。

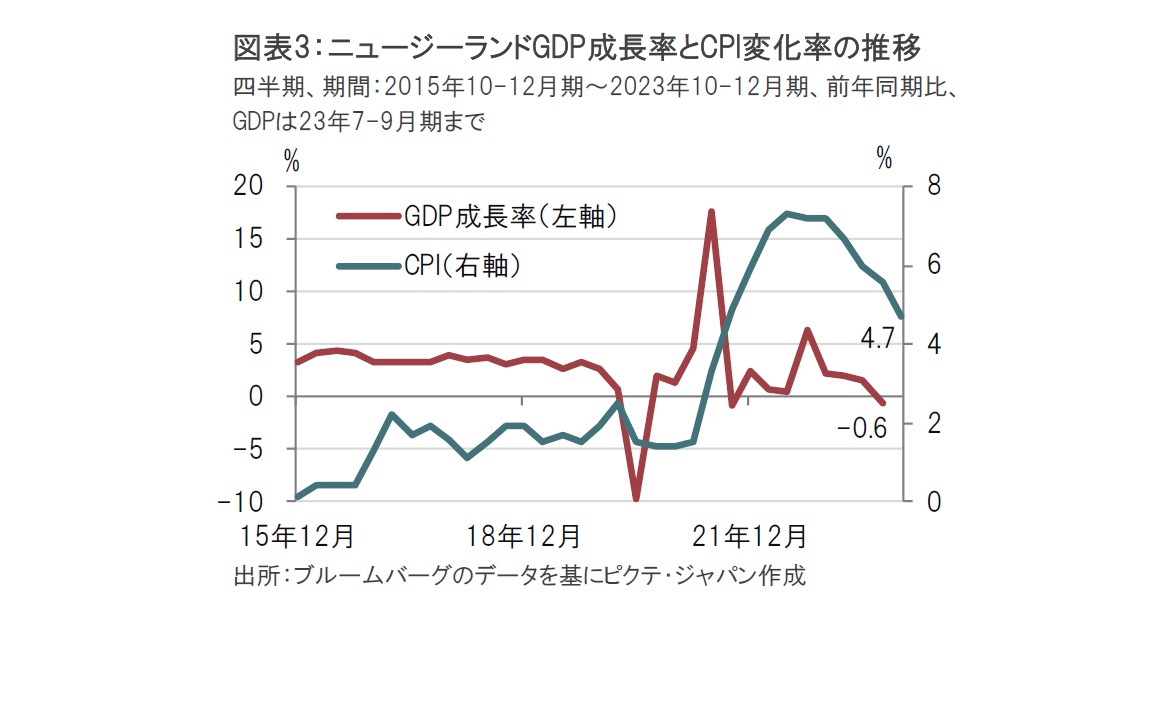

ニュージーランドのGDP(国内総生産)は23年10-12月期が前年同期比マイナス0.6%となるなど回復が鈍いこともハト派化の背景と見られます(図表3参照)。高金利が個人消費や設備投資の下押し要因となったことと、さらに外需の悪化が重なり、マイナス成長になったと見られます。10-12月期のGDP成長率についてはプラスに転ずるとの見方が優勢ですが、ニュージーランド中銀の経済見通し(図表1参照)を見ても、その後の経済成長は緩やかとなりそうです。

ニュージーランドの消費者物価指数(CPI)は23年10-12月期が前年同期比4.7%上昇で、物価目標(1~3%)を上回っています。前回の会合の声明文でインフレ率の水準の高さを金融引き締め姿勢維持の理由としたことはもっともと思われます。しかし、ニュージーランド中銀は今回の経済指標見通しでインフレ率を概ね引き下げた点でハト派的です。しかも、24年後半には、需給ギャップなど物価下押し要因により、インフレ率が物価目標の範囲にまで低下することを見込んでいます。今後も現在の水準からインフレ率を低下させるため、政策金利を据え置く必要はあっても、追加利上げの必要性までは低下したものと見ています。

なお、ニュージーランド中銀がこれまでインフレ率の上昇要因としていたタイトな労働市場は、足元では失業率は緩やかながら上昇に転じています。また賃金は依然高水準ながら、低下傾向との認識を表明しています。労働市場への警戒感は以前に比べ和らぎつつあるように思われます。

もっとも、ニュージーランド中銀はサプライチェーンの混乱による価格上昇リスクを指摘するなど、インフレ率の再上昇にも配慮しています。あまりにハト派寄りとなって、市場に金融緩和期待が高まってしまうと、通貨安から、輸入インフレ上昇という望ましくない展開となってしまうことも懸念されます。したがって、筆者は、今回のニュージーランド中銀の決定は、追加利上げの可能性を低下させ、事実上の利上げ停止とみなされるものの、当面は引き締め水準にある政策金利については、据え置きを続けるものと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。