- Article Title

- 中国全人代が掲げる24年成長率5%前後は可能か?

梅澤 利文

2024/03/06

中国は23年通年の経済成長率は5.2%増で、「5%前後」の経済成長率目標を達成しました。前年がコロナ禍の影響で低成長であったことの反動が目標達成を支えたと見られます。中国は24年の経済成長率目標を据え置きましたが、昨年とこの点が異なるため目標達成に疑問も残ります。政府活動報告に示された財政政策など各項目の内容を眺めてみても、成長率5%前後への展望は描きにくい印象です。

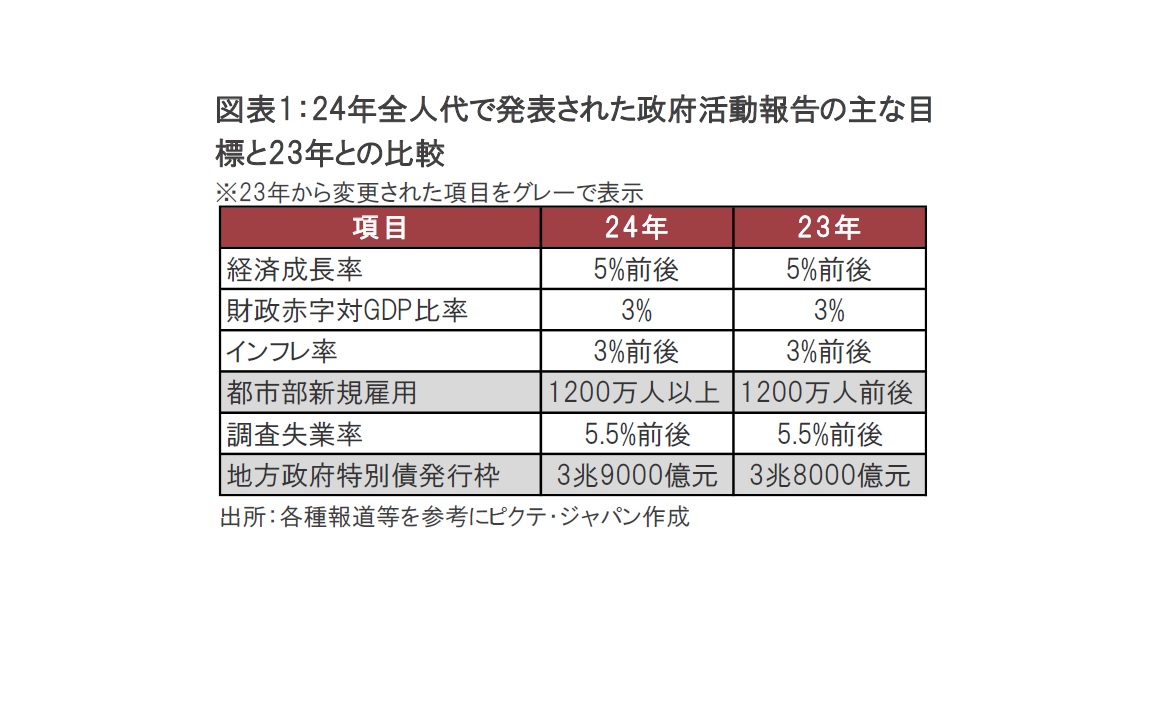

中国の第14期全国人民代表大会(全人代、日本の国会に相当)の第2回会議が24年3月5日に開幕しました(3月11日まで7日間の日程)。例年通り李強(リー・チャン)首相が政府活動報告を行い、その中で24年の実質経済成長率の目標は「5%前後」が示され、23年目標と同水準に据え置かれました(図表1参照)。

政府活動報告では、24年の政策運営の方針として10の重点項目が示されました。1番目と2番目の項目は、①「技術革新によるサプライチェーンの強化と新興産業の育成」、②「科学教育の強化と科学技術の自立」、の順番でした。一方で、おそらく市場が最も期待する「不動産や地方債務などのリスクの防止と解決」は6番目でした。また、「雇用の安定、社会保障の拡充」は10番目でした。

中国全人代では、その年の経済成長率目標に市場の注目が集まります。24年は昨年と同じく「5%前後」が設定されました。23年の実績が5.2%増であったことから、妥当な水準に見えなくもありませんが、昨年に比べ目標の達成は容易ではないと思われます。

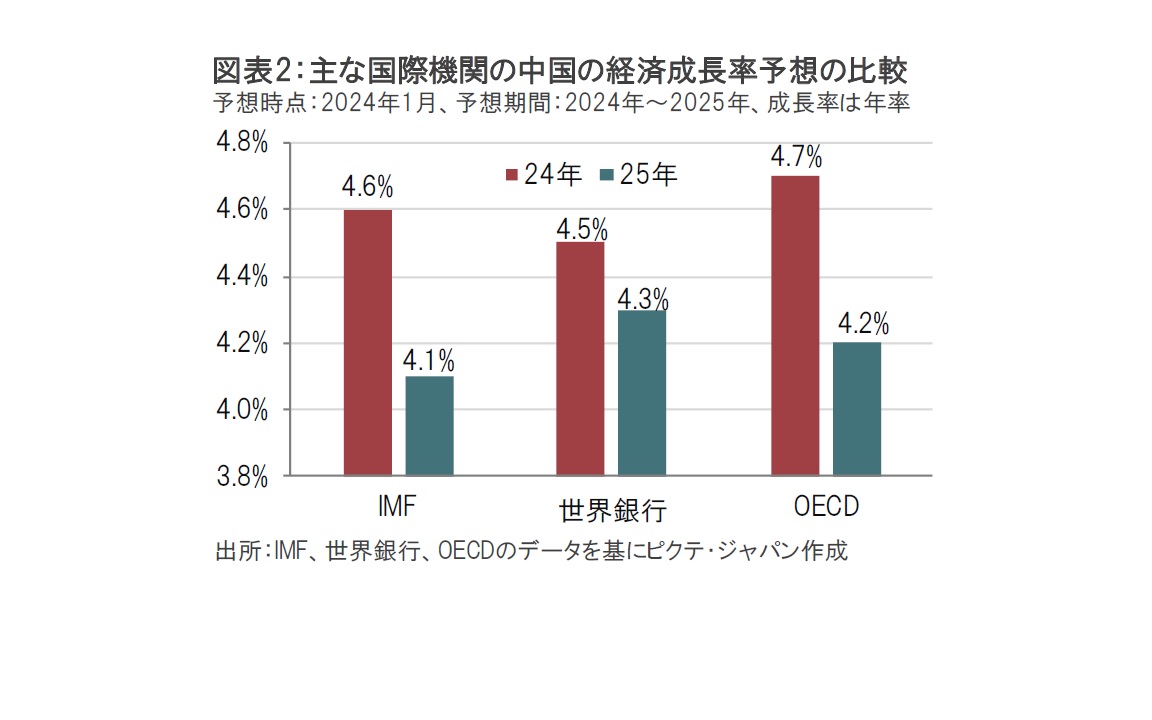

主な国際機関による中国の24年の経済成長率予想を見ると、国際通貨基金(IMF)が4.6%、世界銀行は4.5%、経済協力開発機構(OECD)は4.7%です(図表2参照)。24年の予想数字だけを見ると、「5%前後」は予想の許容範囲内とも見られます。しかし、各機関とも25年の成長率は24年を下回ると見込んでいます。成長率の伸びが鈍化すると見込まれているのは、中国経済の先行きに課題が残されていることを示唆しています。

今回の政府活動報告などから中国経済の課題を振り返ります。市場が中国政府の取り組みを真っ先に期待するのは不動産市場問題です。24年の政策運営の方針をみると「不動産や地方債務などのリスクの防止と解決」は6番目に挙げられています。仮にこの順番を優先順位とみなすなら、喫緊の課題への対応としては迫力不足です。

不動産問題に具体策が見えない点もマイナス材料です。中国では不動産会社の財政悪化から建設工事が滞る「未完成住宅問題」への解決が求められています。 「未完成住宅問題」はその規模の大きさから、公的資金により未完成住宅を完成させるような抜本的対策が市場で期待されています。しかし、今回の政府活動報告には、そのような踏み込んだ対策が行われるかは不確かです。なお、中国住宅市場では新築住宅から中古住宅へのシフトが見られます。値ごろ感が主な理由ですが、新築住宅完成への不安も見え隠れすることから早期の対応が求められます。

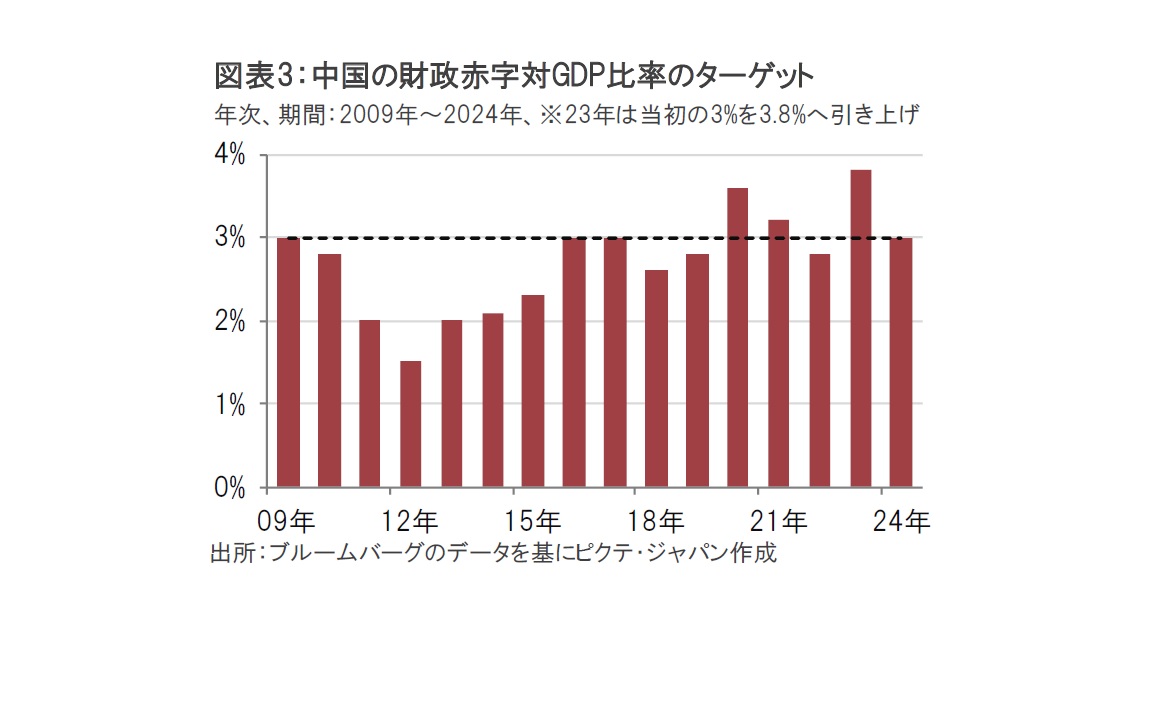

中国の景気テコ入れ策は財政政策主導になると見られます。財政政策の規模の目安である財政赤字対GDP(国内総生産)比率は3%に設定され中国の景気テコ入れ策は財政政策主導になると見られます。財政政策の規模の目安である財政赤字対GDP(国内総生産)比率は3%に設定されました(図表3参照)。もっとも、23年10月に常務委員会は同比率(目標)を3.8%へ引き上げることを承認し、新規国債の発行枠を1兆元(約21兆円)増やしました。24年の財政運営でも必要に応じ柔軟に規模を拡大するのかが注目されます。

地方政府が新たに発行するインフラ債(専項債)の枠は3兆9000億元で、23年から1000億元増となりました。政府活動報告の各項目は昨年と据え置きが多い中、インフラ債は数少ない増額項目で、24年もインフラ投資が成長要因となりそうです。

しかし、インフラ投資に頼る成長には限界もありそうです。国務院(政府)は23年後半に通達で、財政状況が悪化している一部地方政府などに借り入れの抑制等を要請しました。有効活用されないインフラ施設に資金を使う余裕はないはずで、インフラ債の使い道が注目されそうです。

中国の中期的な成長下押し要因の1つに米中対立が挙げられます。政府活動報告では経済安全保障の強化に向け、「サプライチェーン(供給網)の強化」が1番目に挙げられています。2番目の「科学技術の自立」と合わせ、米中対立を念頭に中国国内を強化する方針と見られます。一方で政府活動報告では「外資誘致にいっそう力を入れる」とも述べ、足元で中国へ海外からの投資が極端に減少していることへの懸念が伺えます。米国と対立する中での成長確保には疑問も残ります。

中国に外需主導の成長が見込みにくい中、消費など内需の重要性が高まっています。政府活動報告で都市部の新規雇用を24年は1200万人以上と目標を設定し、昨年の1200万人前後より若干強めています。ただし通常消費性向が高く消費のけん引役となる若年層は雇用への不安などを受け消費に慎重です。李強首相は政府活動報告で、24年の大学などの卒業生が1170万人と(おそらく)過去最高になるとの見通しを述べ、就職難への対応の必要性を指摘しています。今後の具体策が中国の消費動向を左右する可能性もあるだけに、支援策に注目が集まりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。