- Article Title

- 3月FOMCを前に参加者の発言を振り返る

梅澤 利文

2024/03/07

3月のFOMCを控え、米国では3月9日からブラックアウト期間となります。金融当局が金融政策について発言を控えることとなります。ブラックアウト期間前となる6日に米連邦議会下院でFRBのパウエル議長の議会証言が行われました。パウエル議長からは新たな話題は限られましたが、他のFOMC参加者の最近の発言を振り返ると、次回のFOMCでの注目点がいくつか浮かび上がります。

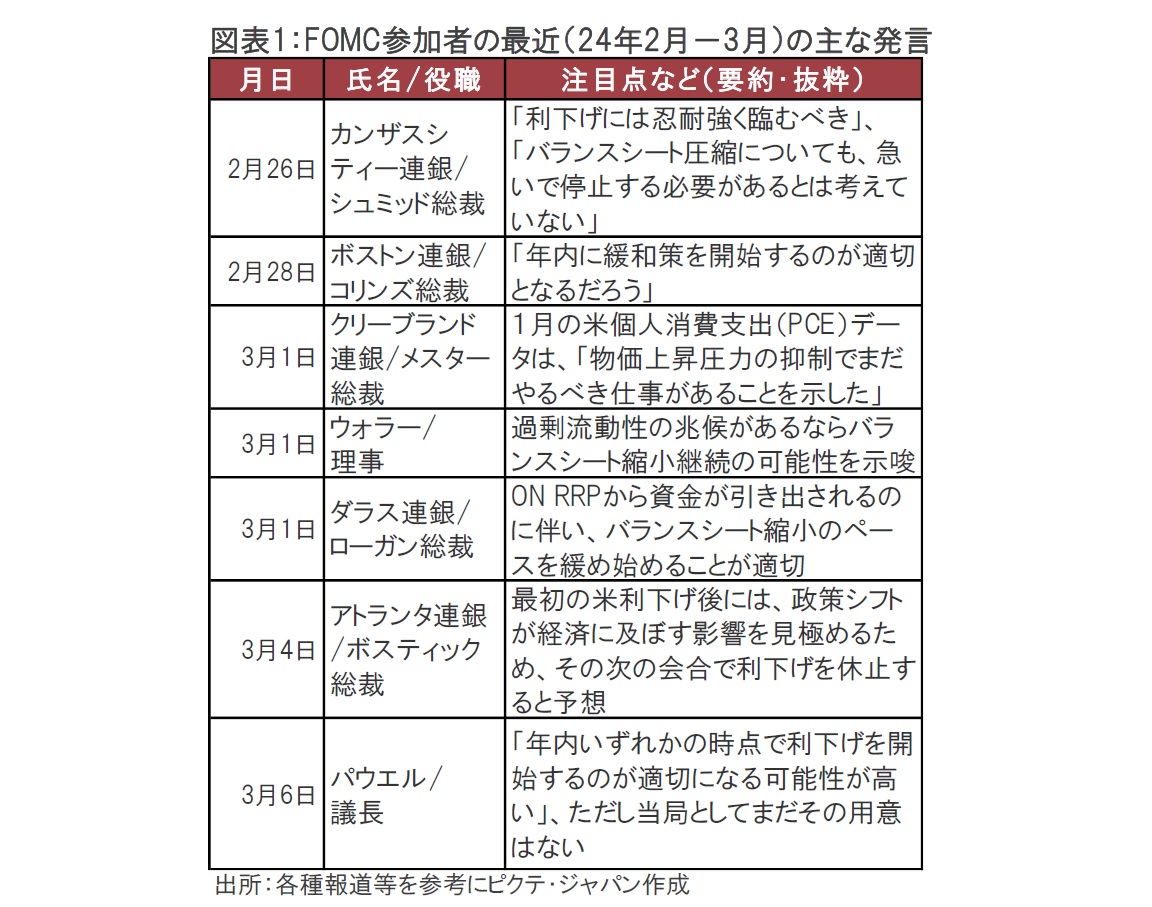

米連邦準備制度理事会(FRB)のパウエル議長は24年3月6日、米連邦議会下院の金融サービス委員会で証言を行いました(図表1参照)。市場では3月19日-20日に開催予定の米連邦公開市場委員会(FOMC)を前に、パウエル議長の発言内容が注目されましたが、当面の金融政策運営について、新たな情報に乏しかった印象です。

パウエル議長は6日の議会証言で政策運営については「インフレ率が持続的に2%に向かっていることを裏付け、確信を与えてくれる指標をみたい」と述べるなど、インフレ鈍化が確認されれば利下げ開始を示唆する姿勢で、慎重ながらハト派(金融緩和を選好)的なトーンでした。当面金利を据え置きながら利下げの時期を探るのは1月のFOMC後の会見での発言をほぼ踏襲した格好です。利下げ開始時期については「今年のある時点」と述べるにとどめました。3月のFOMC開催を2週間後に控え、時期についての断定的な発言を回避したものと思われます。

パウエル議長の6日の議会証言を受けた米国債市場の反応は限定的でした。ただし、FOMC参加者の最近の発言を踏まえると、3月のFOMCには何点かの注目ポイントがあげられます。

1月の米雇用統計など一部指標は米国経済の底堅さを示しています。しかし、FOMC参加者の中で利下げでなく「利上げ」を積極的に支持する発言は見当たりません。やはり注目は年内利下げの開始時期ですが、タカ派(金融引き締めを選好)で知られるクリーブランド連銀のメスター総裁らは年後半の利下げ開始を示唆する一方で、一部参加者は引き締め過ぎに懸念を示しています。

しかし、大半の参加者はパウエル議長のように年内利下げは適当としつつ、利下げ開始の時期は特定しないスタンスのようです。

興味深いのはアトランタ連銀のボスティック総裁で、7月~9月頃の利下げ開始を支持する一方で、最初の利下げの後は、政策変更が経済に及ぼす影響を見極めるため、その次の会合で利下げを休止することを支持しています。これまでは、利下げ局面では連続して利下げをするケースが多くみられました。しかし、当面はインフレ動向に不確実性が高いと見られることから、FOMC毎の利下げに固執しない考えです。他の参加者も同様の考えを述べています。

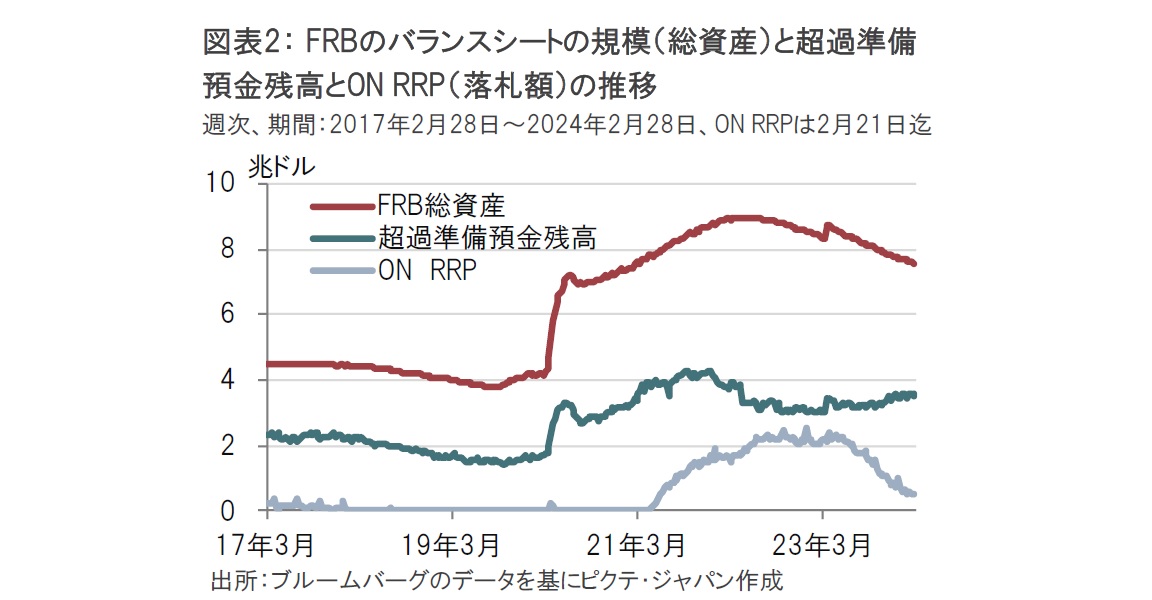

3月のFOMCでは、FRBがバランスシート上に保有する米国債などの資産を削減する量的引き締め(QT)について深い議論を始めることが見込まれています。この問題に市場の関心が高まったのは、ダラス連銀のローガン総裁が1月の講演でQT縮小に前向きな見解を示したことが大きいとみられます。FRBは22年6月からQTを開始し、現在は月950億ドルのペースで、償還を迎えた国債と住宅ローン担保証券(MBS)への再投資を抑える形で保有資産を削減しています(図表2参照)。ローガン総裁は金融システムにはなお十分な流動性があるものの、QTが現在のペースで進むと流動性が不足するとの懸念を示しています。FRBが運用難の資金の待機場所として用意した翌日物リバースレポ(ON RRP)の残高が急速に減少していることから(図表2参照)、QTのペース縮小開始を議論すべきと指摘しました。ローガン総裁は2年前にダラス連銀総裁に就任する前はニューヨーク連銀で短期金融市場のオペレーションに携わったエキスパートであるだけに、その発言が注目されました。

ただし、QTの議論は、FOMC参加者の考えに温度差があるようです。カンザスシティー連銀のシュミッド総裁、アトランタ連銀のボスティック総裁、そしてウォラー理事の最近の発言ではQT縮小を慌てて行う必要がないというトーンです。ウォラー理事は過剰流動性が残されているならQTを続けられるとの考えです。翌日物リバースレポは図表2にあるように明らかに減少傾向ながら、まだ5000億ドル程度の残高があります。そのうえ流動性供給の目安となる過剰準備預金残高は足元で横ばいからやや増加傾向と指摘しています。

しかし、仮に短期金融市場で流動性不足となると、資金不足により金利が急上昇する恐れがあります。実際に19年9月には短期金利が政策金利の上限を大幅に超える事態となりFRBは対応に追われました。短期金融市場を熟知するローガン総裁はこの状況を繰り返したくないと考えているようです。

FRBはこの時の経験などを踏まえ21年に常設のレポファシリティー(SRF)を設置しました。過去の金利急上昇局面でFRBは機動的(場当たり的)に資金供給を拡大させ対応してきました。常設されたSRFは流動性不足によるショックに対応するものであることから、資金不足時に残高が増加する傾向があります。足元でSRFはほとんど利用されていないことから現状は流動性不足ではないと見られます。ウォラー理事はいざとなったらSRFがある、ということでQTを現在のペースで進める考えですが、ローガン総裁は流動性不足に対し本当にSRFが機能するか懸念があるようです。これらの温度差が解消されるのかに注目しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。