- Article Title

- 2月の米CPI、インフレ再加速の証拠は乏しいが

梅澤 利文

2024/03/13

物価の基調を見るうえで、価格変動の大きい項目を除いたコアCPIが参照されます。2月の米コアCPIは前月を下回り、インフレ鈍化は確認されましたが、市場予想を上回ったことから鈍化のペースが緩やかであることも明らかです。また1月の米CPIのサービス価格上昇に伴うインフレ再加速懸念は後退しましたが、2月はエネルギー価格に上昇がみられました。もう少し物価動向を見守る必要がありそうです。

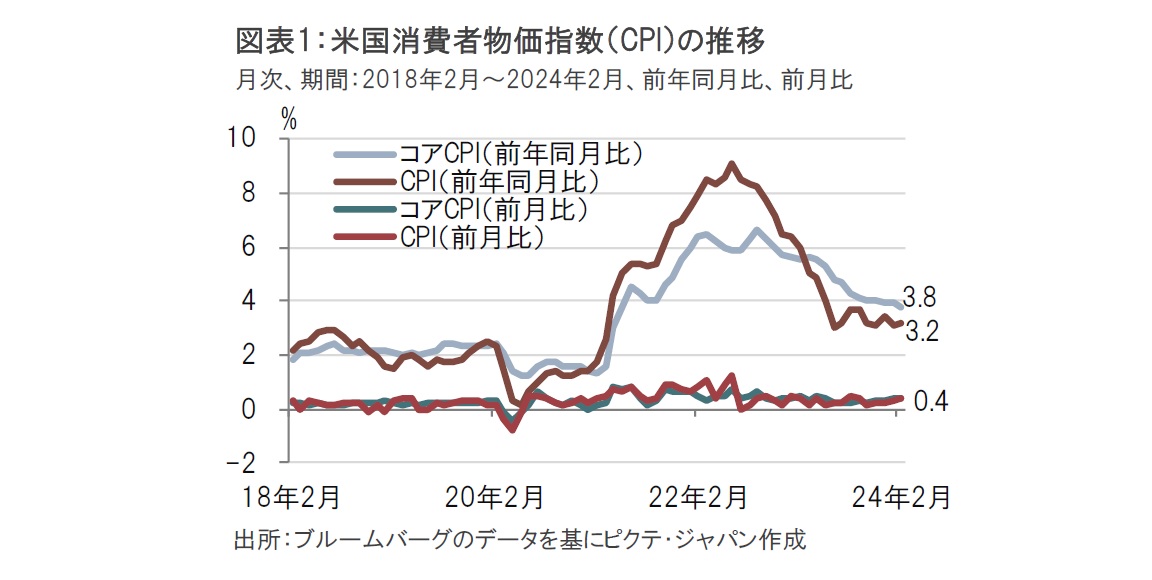

米労働省が3月12日に公表した2月の米消費者物価指数(CPI)は前年同月比で3.2%上昇と、市場予想、前月(共に3.1%)を上回りました(図表1参照)。23年6月の3.0%から概ね横ばい圏の状況が半年以上続いています。前月比は0.4%上昇と、市場予想と一致し、1月の0.3%上昇を上回りました。

振れ幅の大きなエネルギーと食品を除いたコアCPIは前年同月比で3.8%上昇し、市場予想の3.7%上昇を上回りましたが、1月の3.9%上昇を下回りました。コアCPIの伸びは緩やかな鈍化を続けています。インフレ動向は一進一退で、鈍化のペースはこの半年ほどは穏やかとなっています。

前述の通り、2月の米CPIでは、コアCPIの前年同月比の伸びが前月を下回ったことから基調的なインフレの鈍化傾向が確認されました。ただし、市場予想を上回ったことなどから、鈍化のペースは緩やかです。

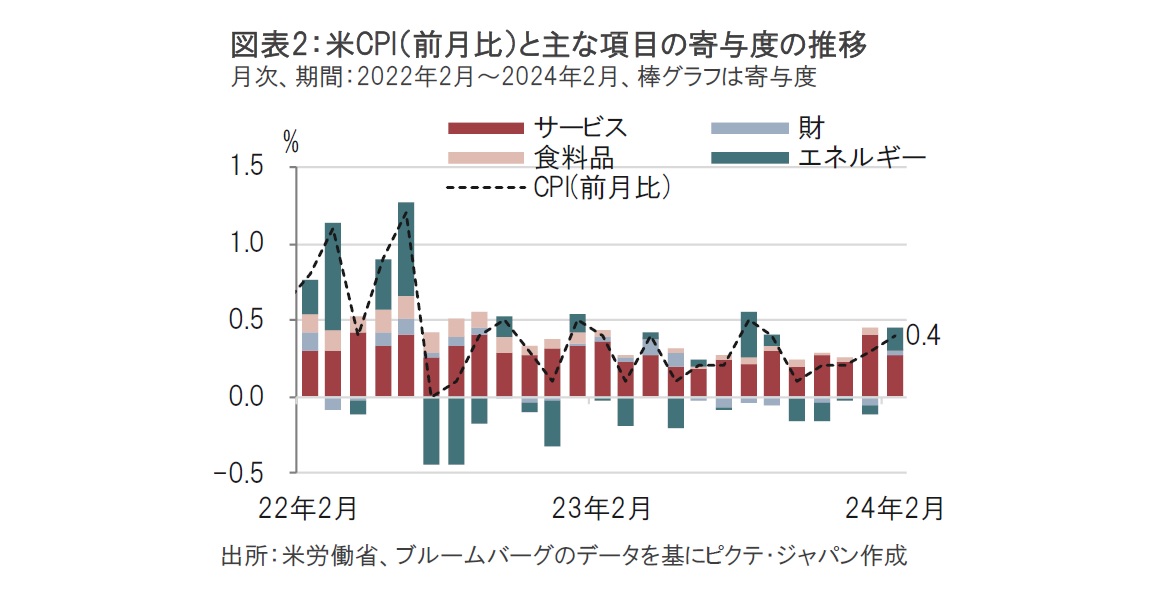

CPIの短期的な動向を示す前月比は0.4%上昇でした(図表2参照)。この変化率の構成をエネルギー、食料品、財、及びサービスの各項目に分類し、各項目の寄与度をみると、1月はサービスの寄与度が約0.40%と大幅な伸びを示しましたが、2月は約0.28%と低下しました。1月のサービス価格の上昇を受け、先月はインフレ再上昇懸念が台頭しました。しかし、1月のサービス価格の上昇は、今後も引き続きモニターする必要はありますが、一時的であった可能性もありそうです。

なお、サービス価格の伸びが前月に比べ低かった分は、エネルギー価格の上昇が埋め合わせたため、CPI全体の前月比の伸びは1月と同じ0.4%の上昇となりました。

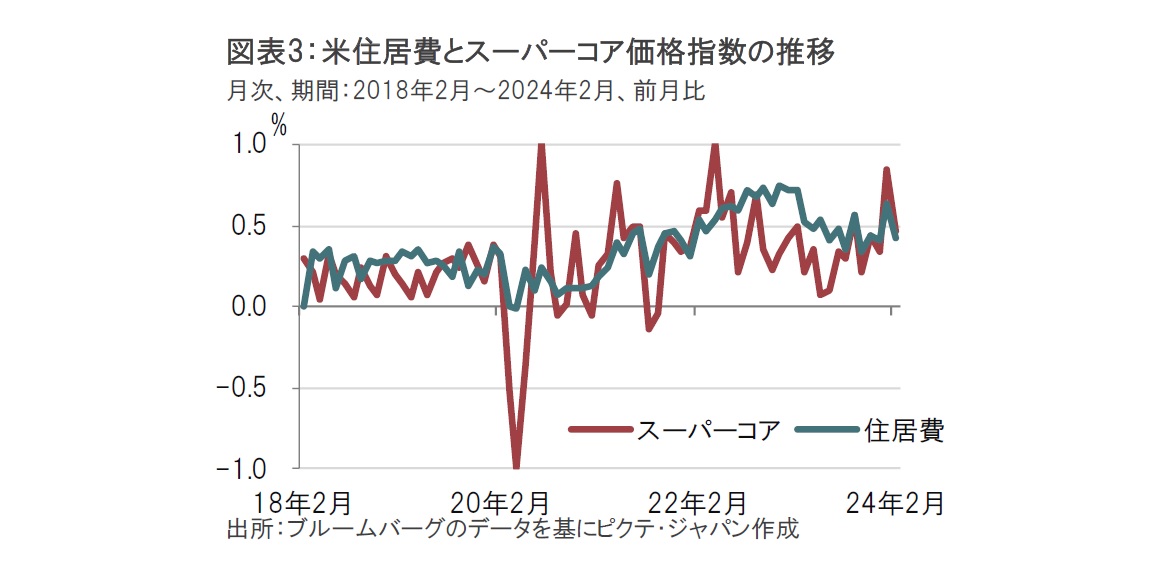

2月の米CPIで注目されたサービス価格をサービス価格から住宅関連を除いた指数(スーパーコア)と、住宅関連の指数(住居費)に分けて振り返ります(図表3参照)。

住宅関連の価格指数は主に賃料と持ち家を賃料に換算した帰属家賃で構成されます。2月の賃料は前月比0.5%上昇と、前月の0.4%上昇を上回りましたが、住宅関連の指数の中で、7割以上を占める帰属家賃は2月が0.4%上昇と、1月の0.6%上昇を下回ったため、住宅関連の価格指数は2月が前月比で0.4%上昇と、1月の0.6%上昇を下回りました。仮に2月の住宅関連の価格指数の伸びが1月同様に高水準ならば物価再加速の懸念も高まっていたと見られるだけに一息つけた印象です。もっとも、1月に上昇し、2月に低下した要因は特定できているわけではなく、当面注視が必要です。

住宅関連以外のサービスである医療、娯楽、外食、運輸など幅広いサービス産業の価格動向を示唆するスーパーコアの伸びは前月から大幅に低下しました。スーパーコアの価格変動についても、1月から2月になぜ大幅に低下したかの要因の特定も今後の課題です。なお、スーパーコアに含まれるサービス産業はコストの大半が賃金ですが、1月の平均時給は急上昇しました。もしかすると、賃金上昇が価格変動要因かもしれません。

図表2にあるように、2月のサービス価格の低下分の多くはエネルギー価格の上昇が埋め合わせました。エネルギー価格指数の構成割合で半分程度を占めるガソリン価格の上昇が、エネルギー価格を押し上げた主な背景と見ています。エネルギー価格指数は2月に前月比2.3%上昇する中、ガソリン価格指数は3.8%も上昇していたからです。全米自動車協会が提供するガソリン価格(全タイプ)データを図表4で見ると、原油価格の上昇に伴い、年末年初の水準から切り上がっています。ただし、原油先物価格は24年になり80ドル/バレルを天井に伸び悩む展開となっています。ガソリン価格(全タイプ)にも、足元でやや伸び悩みの兆しが見られます。

2月の米CPIは米連邦準備制度理事会(FRB)が早期(24年3月)の利下げ開始に否定的であったことを正当化する内容でした。一方で、インフレ再加速の証拠に乏しかったことから、市場のコンセンサスである6月利下げ開始見通しを、大きくは後退させなかったようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。