- Article Title

- ECB、政策金利の運営枠組み見直しを発表

梅澤 利文

2024/03/18

欧州中央銀行(ECB)は3月7日の政策理事会後の記者会見で金融政策を運用する新たな枠組みを13日に恐らく発表すると述べていましたが、内容は概ね想定された通りでした。ECBがバランスシートの正常化を進めることで、過剰準備の減少(流動性不足)が進むことが見込まれます。新たな枠組みでは、主要政策金利による資金調達の役割や重要性が高まるものと思われます。

欧州中央銀行(ECB)は3月13日、政策金利の運営枠組みを見直すことを決定しました。ECBの総資産規模が減少に向かう中、銀行が中銀からお金を借りる際の金利条件を見直すことで流動性確保を目指す考えと見られます。

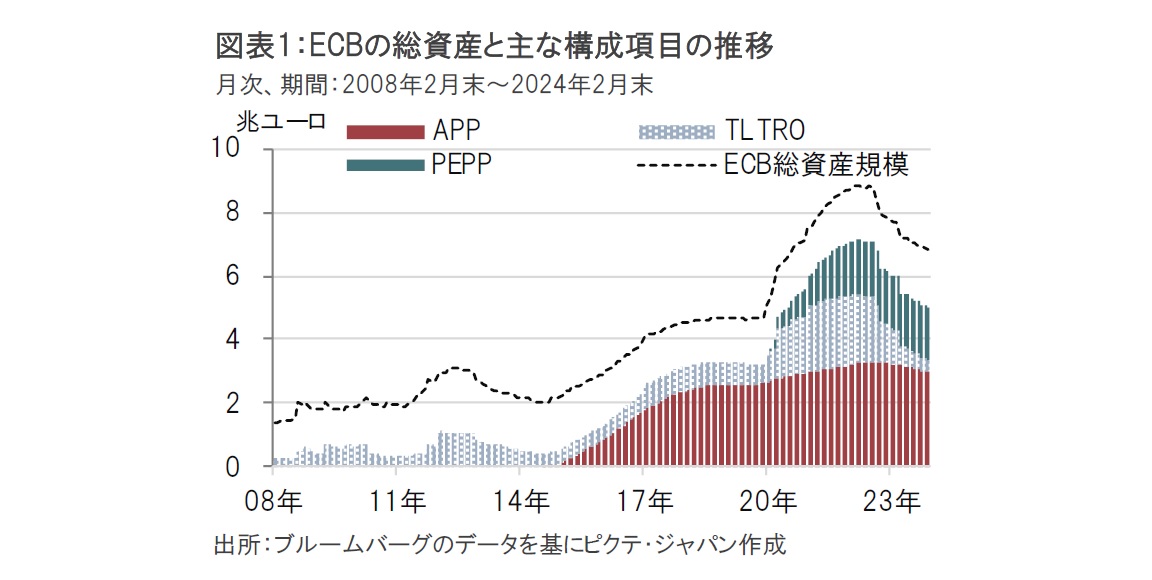

ECBは2008年の金融危機を契機に金融システムに(過剰に)資金供給する手段として長期資金供給オペ(TLTRO)を活用してきました。さらにその後資金供給手段として15年からは主に国債購入による量的緩和政策(APP)を導入しました。また、コロナ対応として20年3月に資産購入策の特別枠(PEPP)を導入しました。これらの政策は役割をほぼ終えていると見られます(図表1参照)。

ECBは22年12月から政策金利運営の枠組み等の見直しを進めてきました。見直し議論を主導してきたのはシュナーベルECB専務理事でした。今回の政策金利の運営枠組みの決定内容を振り返ると、同理事が23年春に示した見直しの主なポイントが概ねカバーされていましたが、決定内容の一部に踏み込みが足りないものも見られました。

今回の枠組みの主な決定内容は

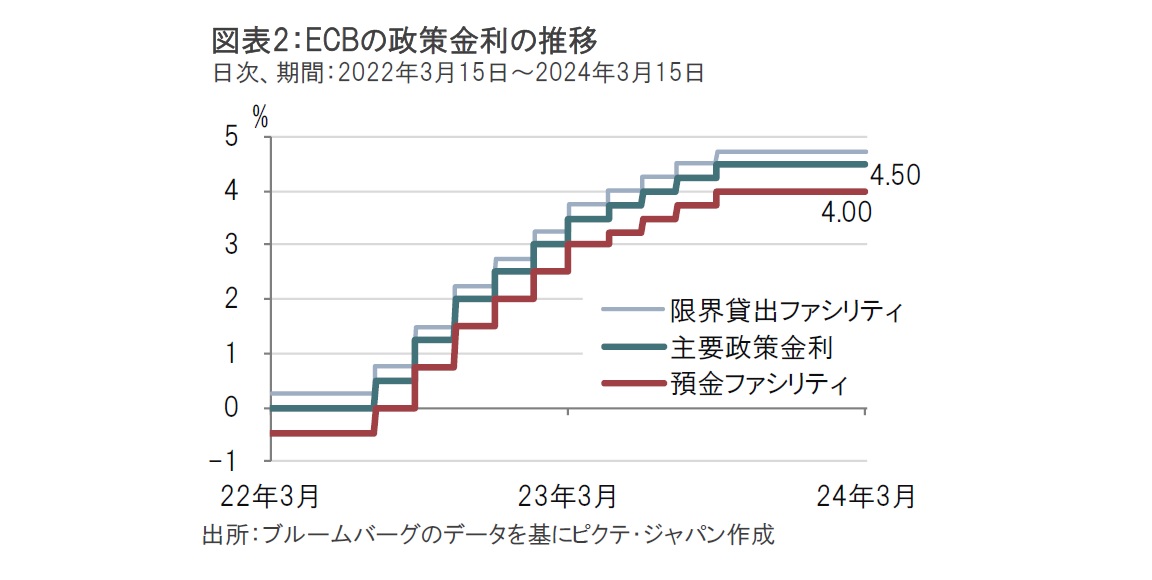

①ECBの3つの政策金利のうち民間銀行がECBに預ける際の金利となる預金ファシリティが短期借り入れコストを変動させる主要な手段とする(図表2参照、預金ファシリティは現在も事実上の政策金利となっています)。

②民間銀行が中銀から1週間のお金を借りる際の金利である主要政策金利によるオペが将来的には資金供給で重要な役割を果たす。

③現在それぞれ4.5%と4.0%となっている主要政策金利と預金ファシリティ金利の金利差0.5%を9月18日に、主要政策金利を引き下げることで、金利差を0.15%とする。

④既存の債券保有高の縮小を継続する。

などが主な内容です。

①にあるように、ECBの政策金利が3本用意されています。08年の世界的な金融危機が発生する前の短期市場金利は主要政策金利を中心に、上限は限界貸出ファシリティ、下限は預金ファシリティとして推移していました。

しかし、ECBが債券購入政策などで超過準備(法定準備金を上回る準備)を供給する政策運営に移行してからは、政策金利の中心は下限の預金ファシリティにシフトしました。下限金利を金融政策運営の主体とする方法は一般に「フロア型」などと呼ばれており、金融政策のかじ取りは今後もフロア型が主体になると思われます。

半年ほど後のこととはいえ、③にあるように主要政策金利と預金ファシリティ金利の金利差は0.15%に縮小することを目指しています。また、④にあるようにECBがバランスシート上に保有する債券を削減することが示唆されています。PEPPやAPPにより拡大した保有債券の削減ペースは、従来緩やかでしたが、金融政策運営の方針が発表されたことで、ペースに変化があるかもしれず、今後の市場の注目点となることも考えられます。

市場では資産サイドの債券保有の削減ペースが注目されやすい面は避けられないとして、負債サイドの過剰準備にも目を向ける必要がありそうです。

ECBの過剰準備は22年半ばのピークには4.7兆ユーロほどでしたが、足元では約3.5兆ユーロとなっています。ECBの予想では25年末には約2.1兆ユーロに減少することが見込まれています。

足元でも過剰準備の水準は「豊富」で、民間銀行に手元資金が残されています。この場合銀行の借り入れ需要は限定的で、預金ファシリティが市場の資金の動向を左右するうえで重要で、当面は金融政策運営の主体になるものと思われます。

しかし、将来、超過準備が全体として「豊富でない」状況となれば、民間銀行は資金を借りる必要に迫られる機会が増えることも想定されます。②で想定しているのは、このような状況です。シュナーベル専務理事は今回の政策金利の運営枠組みについての説明会で、過剰準備の減少について言及していますが、今後の政策金利として上限は主要政策金利、下限は預金ファシリティという枠組みが、より明確となるように思われます。

その意味で、(かなり先のことながら)今後の過剰準備の水準に注意を払う必要があります。今回ECBが示した過剰準備の運営方法は供給主導型などと呼ばれ、ECBが現状採用している手法です。米連邦準備制度理事会(FRB)も同じ方式を採用しており、余裕のある過剰準備の水準を中央銀行が、市場の流動性などに注視しながら、決定して供給するといったイメージです。

一方、英国の中央銀行であるイングランド銀行などは需要主導型で過剰準備の水準を設定しています。民間銀行に必要な過剰準備を問い合わせ、そのデータをベースに中央銀行(イングランド銀行)が超過準備の水準を決めるイメージで、民間銀行の需要がベースとなっています。シュナーベル専務理事は以前、ECBは需要主導型を導入すべきとの考えを述べていた時期もありました。筆者は何故ECBが供給型の方向で動いているのか理由を把握できていません。ECBは政策の枠組みを今後も見直す考えで、議論の動向に変化があるのかに注目しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。