- Article Title

- 3月のFOMC、年内3回利下げ見通しを何とか維持

梅澤 利文

2024/03/21

3月のFOMCでは24年の利下げ回数(1回の利下げ幅を0.25%と仮定)見通しが3回を維持するのかどうかが注目され、結果、維持されました。また、FRBのパウエル議長の会見でのコメントも概ねハト派的でした。これを受け市場では米国債利回りが小幅ながら低下しました。しかし、利下げペースの見通しは従来に比べ緩やかとなるなど、インフレ鈍化が一筋縄ではないとの認識であることも明確に示されました。

米連邦準備制度理事会(FRB)は24年3月19-20日に米連邦公開市場委員会(FOMC)を開催し、市場予想通り、政策金利にあたるフェデラルファンド(FF)金利を据え置きました。

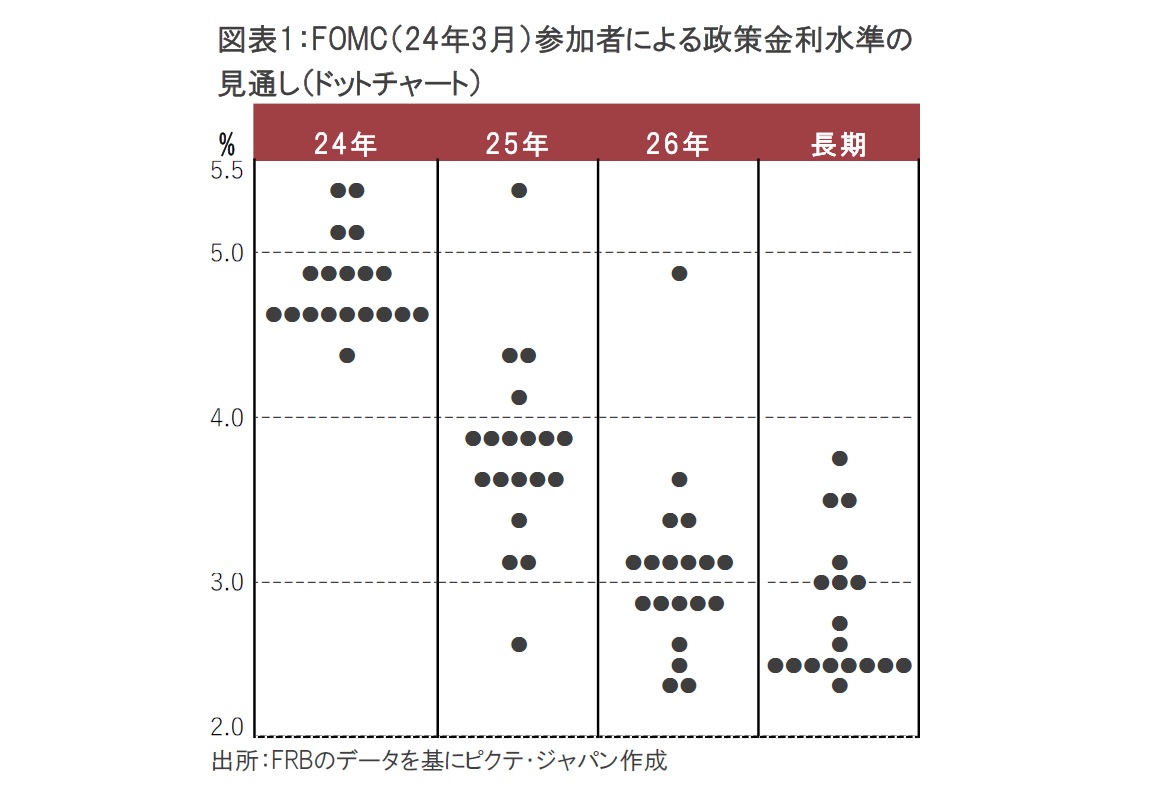

FOMC参加者の政策金利水準の見通し(ドットチャート、図表1参照)では24年利下げ見通しが3回で維持されました。市場の一部では今回のFOMCで年内の利下げが2回になるとの観測もありましたが、FOMCは3回を維持しました。

今回のFOMCにおける一連の発表内容を受け、株式市場は上昇、米国債市場では政策金利の動向を反映しやすい中短期債を中心に利回りが小幅ながら低下しました。今回のFOMCはハト派(金融緩和を選好)的との受け止めが株高・債券利回り低下の背景と見られます。

今回のFOMCを市場がハト派的と解釈した最大の理由は、ドットチャートで24年の利下げ見通しが3回で維持されたからと見られます。FOMC参加者19名の24年末の政策金利予想の中央値が約4.6%と、年内3回の利下げをかろうじて示唆していたことは図表1で確認されます。

市場の一部には年内の利下げが2回になるとの予想もありました。その背景となったのは最近の米国指標です。特に1月と2月の消費者物価指数(CPI)では、構成指数の一部が市場予想を上回るなど強い結果となりました。

しかし、FOMC後の記者会見でFRBのパウエル議長は最近のインフレ率の上昇は一時的な変動の可能性があることを示唆しています。

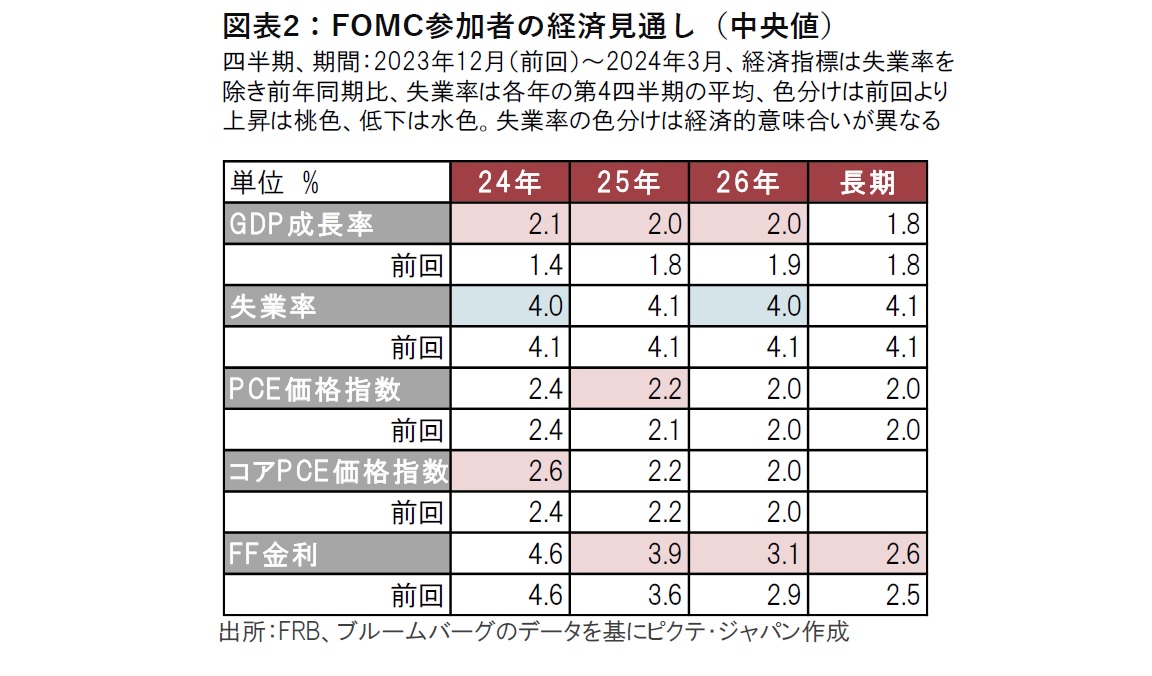

四半期毎に発表されるFOMC参加者の経済見通しでは(図表2参照)、物価動向についてFRBが重視する、変動の大きい項目を除いたコアPCE(個人消費支出)価格指数が24年は前回の2.4%上昇から2.6%上昇に上方修正されましたが、25年、26年は据え置かれました。FRBが早期の利下げを否定したことが正しかったことを示唆する一方で、中期的にはインフレ鈍化が2%に向かって続いていることも示されました。経済成長率見通しは上方修正され、失業率見通しが概ね下方修正された一方でインフレ鈍化を見込むことから、FRBがハードランディングを回避しながらの利下げに自信を深めつつあるように思われます。その中で、パウエル議長が利下げ開始時期について「年内のある時点」になる可能性が高いという従来の発言を繰り返したことも、ハト派寄りと見られます。

なお、3月のFOMCで議論を本格化させると予告していた量的引き締め(QT)のペースの緩和について、パウエル議長は具体的な内容については述べませんでした。しかし、「かなり早いうちにペースを緩めることが適切になる」とし、金融緩和的な効果となる「QT緩和」の方針が維持されていることも明らかにしています。

金利先物市場で市場が織り込むFF金利の引き下げ開始時期は、年内の利下げ回数見通しが引き下げられるとの観測が台頭したことで、6月から後ずれしていました。しかし、今回のFOMCを受けて利下げ開始時期は6月が再び有力になったと市場は見ています。

ただし、追加利下げのペースは緩やかとなる可能には注意が必要です。図表2でFOMC参加者のFF金利見通しを見ると、25年末、26年末は前回から上方修正されています。来年以降の利下げペースはこれまでの想定より緩やかとなることが示唆されています。

パウエル議長の会見でも、インフレ動向について、「インフレ率は依然として高く、低下するかは不確実」であることや、「長期的なインフレ期待は依然として定まっていない」と述べています。仮に利下げを開始したとしても、インフレ低下を確認しながらの慎重かつ緩やかな利下げペースとなることが想定されます。

なお、景気をふかしも、冷ましもしない金利(中立金利)の代替と見られている長期のFF金利は、今回の見通しで2.6%と小幅ながら上方修正されました。目先の利下げ開始時期議論にはほぼ影響はないと思われますが、利下げ終了時の金利水準を押し上げる可能性もあり、今後も注意を払う必要はありそうです。

緩やかな追加利下げペース見通しと、年内3回の利下げ見通し維持の組み合わせには違和感も残ります。11月の米大統領選挙を前に、夏過ぎ以降の利下げ開始がやりにくくなるとの判断から、筆者の憶測にすぎませんが、その前に利下げを開始しておきたいという意向があったのかもしれません。すでに引き締め領域にある政策金利を、大統領選挙後まで維持するのは、さすがに長過ぎると思われるからです。

今回のFOMCがハト派的であったことの市場へのインパクトは比較的短いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。