- Article Title

- 円安に見る、日銀ゼロ金利政策解除は単に出発点

梅澤 利文

2024/03/28

日銀はマイナス金利を解除しましたが、日米の金融政策にはまだ大きな開きが残っており、依然として円安圧力が続いています。日銀は3月の金融政策決定会合で金融政策を短期金利で行うこととし、政策メニューから柔軟性に欠けた過去の多くの政策を一掃しました。金融政策の整理が進む一方で、または進んだからこそ、経済や市場動向を直視することがいっそう求められそうです。

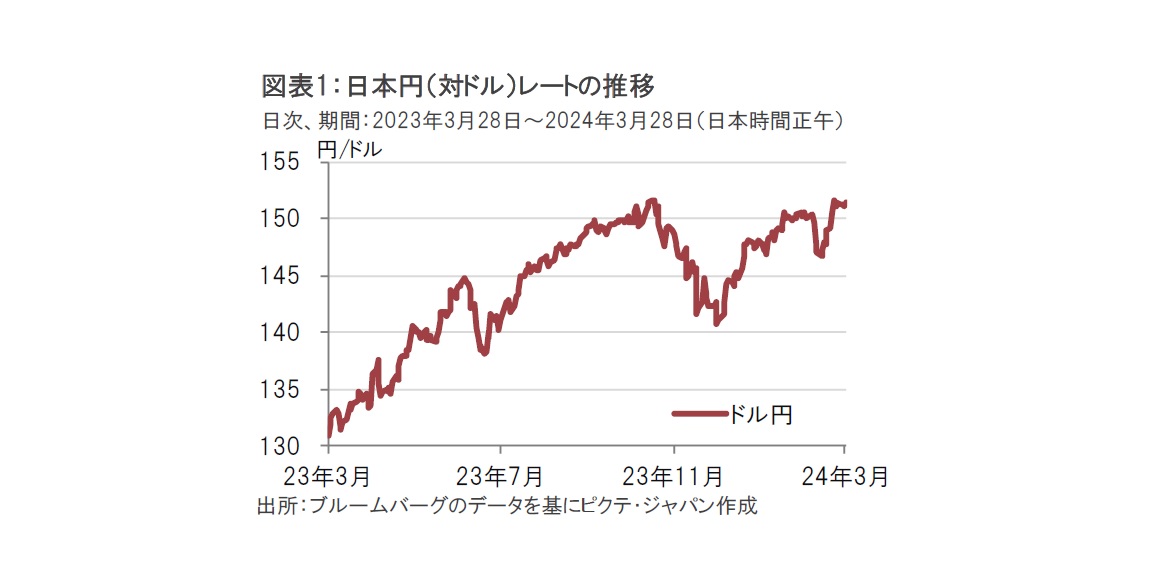

日本銀行の田村直樹審議委員は3月27日、青森県金融経済懇談会で講演し、その後に記者会見を行いました。日銀委員の中でもタカ派(金融引き締めを選好)と見られる田村委員が新たな金融政策の枠組みの下での金融政策運営について、「ゆっくりと着実に正常化を進め、大規模緩和を手じまいしていく」との考えを示しました。この発言はハト派(金融緩和を選好)寄りと市場で受け取られ、円は対ドルで一時1ドル=151円97銭まで円安が進行しました(図表1参照)。

しかし、財務省と金融庁、日本銀行が27日に金融市場の動向について意見交換する「3者会合」を開催したことなどから為替介入への警戒感が広がり、ドル円はやや落ち着きを取り戻しました。

3月28日午前の外国為替市場で、円は概ね1ドル=151円50銭台を下回る水準での取引となりました。152円をうかがう昨日のような円安(ドル高)圧力は為替介入への警戒感などから一応小康状態です。しかし、円安を支持する要因は残されていると見ています。円安要因を国内、国外に分け振り返ります。

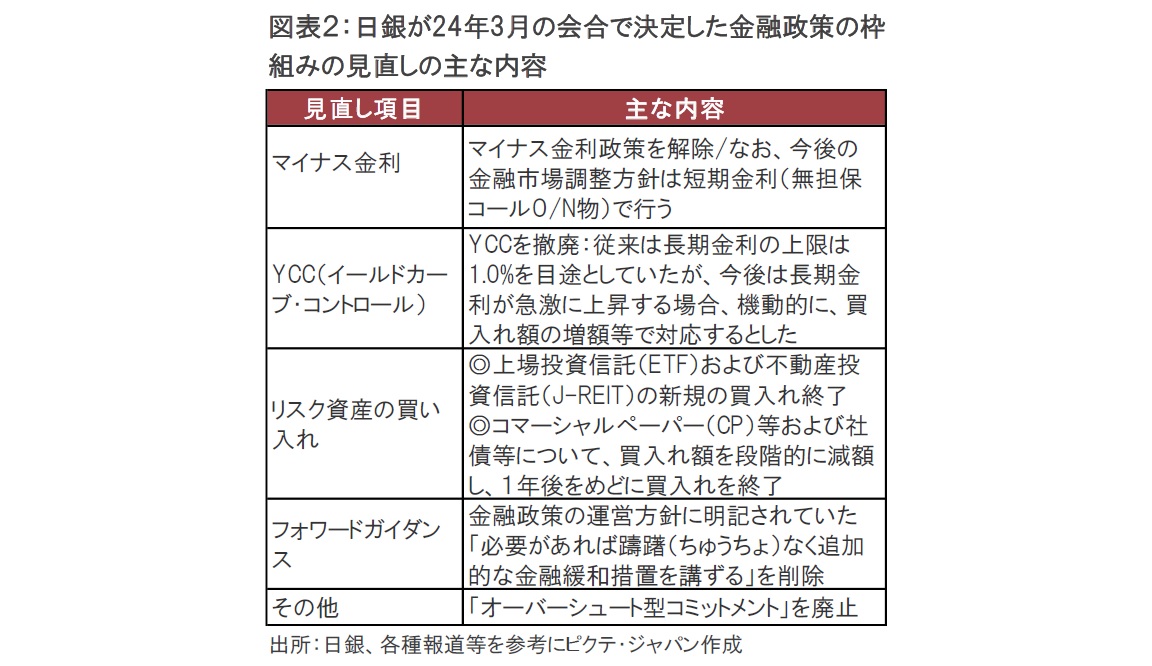

国内要因で最も注目されているのは、言うまでもなく日銀の金融政策です。日銀は3月の金融政策決定会合でゼロ金利政策を解除しました(図表2参照)が、市場の視線は、早くも追加利上げの時期と大きさに移っています。

日銀の今後の金融政策を占うために、3月会合で決定した金融政策の枠組みの見直しの主な内容を振り返ると、注目を集めたのはマイナス金利解除でしたが、筆者は同程度に、YCC(イールドカーブ・コントロール)の撤廃や、日銀のリスク資産購入停止、物価が安定的に上昇するまで資金供給(マネタリーベース)の拡大方針を継続するオーバーシュート型コミットメントを廃止したことなどによ金融政策の仕切り直しをした点にも意義がある決定であったと見ています。効果と副作用のバランスの点で疑問のあったこれらの政策を一掃し、短期金利(オーバーナイト無担保コール)中心の金融政策運営に回帰したことが今回の日銀の決定の主要な意義であると思われます。

しかし、マイナス金利解除や金利以外の政策を一掃したといっても、金融政策の正常化はまだ第一歩にすぎません。当面は少なくとも次の2点の課題が残されています。まず、適正な政策金利の水準です。新たに設定された政策金利は0%-0.1%と低水準で、金融緩和の状況であると見られます。

2点目は日銀が保有する国債規模を適正水準に戻すことです。日銀はこの点について、「当面これまでと概ね同程度の金額で長期国債の買入れを継続する」と説明しています。これは欧米の中央銀行が債券の再投資によりバランスシートの規模を維持したのと同じことを意味していると見られます。量的引き締め(QT)による日銀のバランスシートの規模縮小はまだ先のことと見られます。

為替市場は28日(日本時間)時点では小康状態と見られますが、円安圧力が残されているのは明らかです。円安のきっかけとなったといわれる田村委員の講演や記者会見での発言を振り返ると、利上げの必要性や、国債購入の減少を進める意向を表明するなど、タカ派の一面もうかがえます。しかし、市場は「ゆっくりと着実に正常化を進める」という田村委員の発言に反応しました。マイナス金利解除となっても円安の勢いが衰えない中、タカ派寄りの田村委員であっても、追加引き締めはまだ先という認識が円安を後押ししたからです。

次に、国外の円安(ドル高)要因を振り返ると、日米の金融政策の違いや、中国人民銀行(中央銀行)が人民元の基準値を元安に設定したためドル高が円安に波及したことが挙げられています。このうち、人民銀の元安への設定は円安のきっかけとはなったと見られますが、より本質的な円安要因は日米の金融政策の違いと思われます。日本が利上げ、米国が利下げとなれば円高基調に転じるシナリオも視野に入ります。しかし、米連邦準備制度理事会(FRB)の中でも発言の影響力が大きいとみられるウォラー理事は27日に、「利下げをさらに先送りしたりすることは適切」と述べています。米国の利下げ時期が遅れる可能性もくすぶっています。

また、米国はQTを継続しており、QT開始の兆しも見られない日銀とに違いもあります。米国が利下げ開始となればQT縮小・停止の流れも想定されますが、利下げ開始時期の後ずれ観測が強いことから、米国の金融政策が円安抑制要因となるには「当面」時間がかかりそうです。

目先、日米の金融政策に変化がないとすれば、為替介入が円安ドル高を抑制する頼みの綱となりそうです。しかし、日本単独の為替介入であれば、その効果はおそらく限定的と思われます。

円安による輸入インフレで意図せざる物価上昇が起こるならば、日銀も看過すべきでないと思われます。3月の会合を受け、金融政策の自由度が高まった日銀は追加利上げの選択肢もとりえると見られます。日銀は「当面」は金融緩和を維持するとしていますが、当面とは、来年のような、それほど先のことではないと筆者はみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。