- Article Title

- 米ISM非製造業景況指数とADP雇用報告の違い

梅澤 利文

2024/04/04

米国の利下げ開始時期や年内利下げ回数の観測が揺れています。6月利下げ開始で年内3回の声が多かった時期もありますが、後ずれ観測も台頭しています。3月のADP雇用報告と、米ISM非製造業景況指数を見ると、ADP雇用報告が景気の底堅さを示す一方で、米ISM非製造業景況指数は回復感に疑問が残る結果でした。決め手が定まりにくい中、FRBは当面市場との対話が求められそうです。

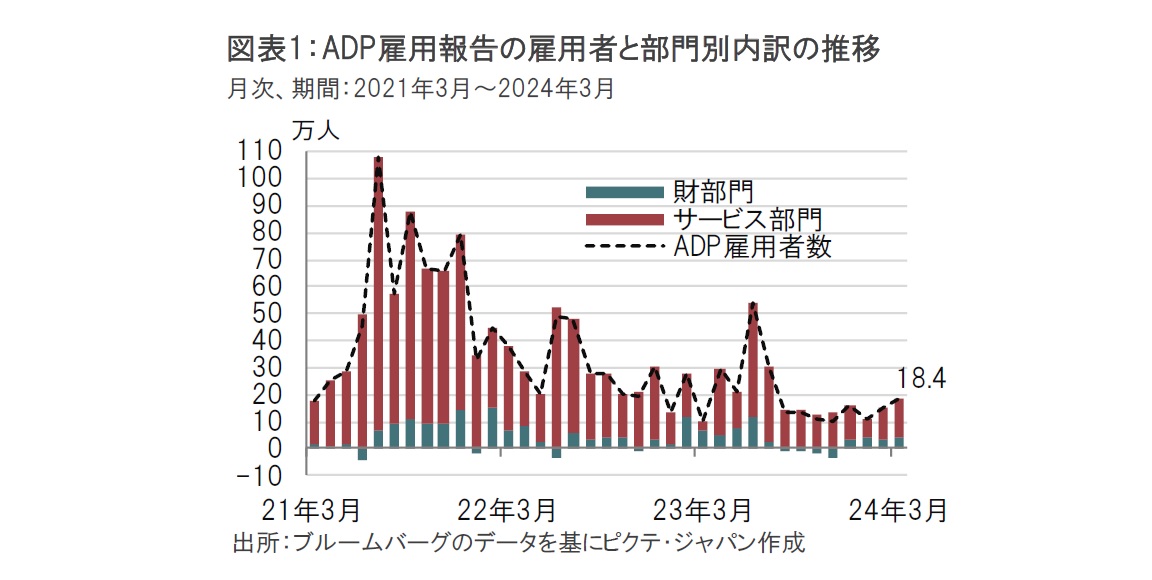

米民間雇用サービス会社ADPが4月3日に発表した3月の全米雇用報告によると、非農業部門の雇用者数(政府部門は除く)は前月比18.4万人増と市場予想の15.0万人増、前月の15.5万人増(速報値の14.0万人増から上方修正)を上回りました。内訳はサービス部門が前月比14.2万人増、財部門が4.2万人増でした(図表1参照)。

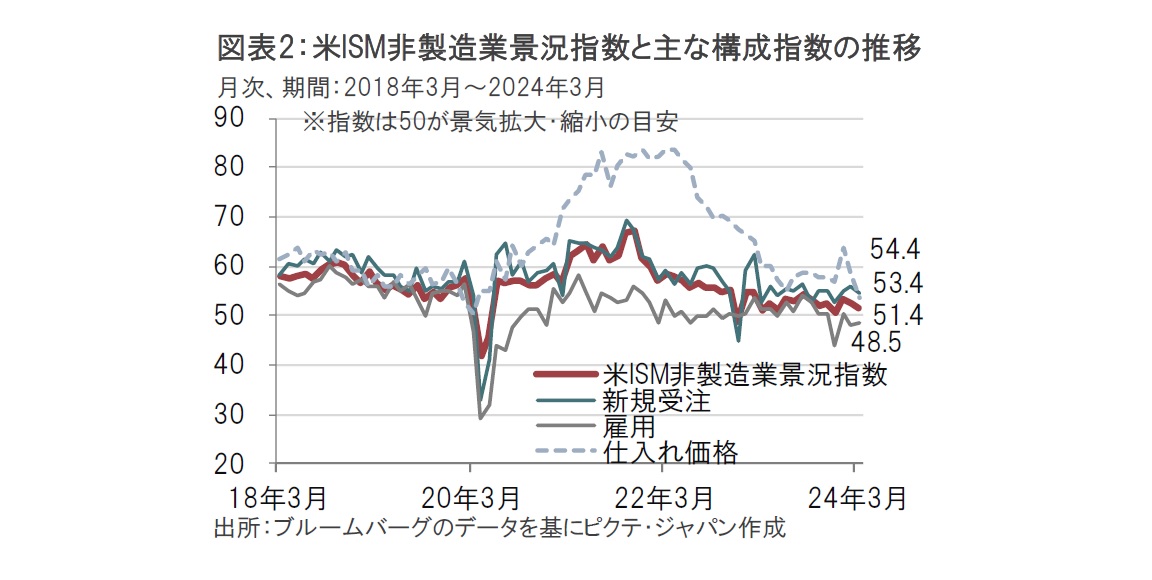

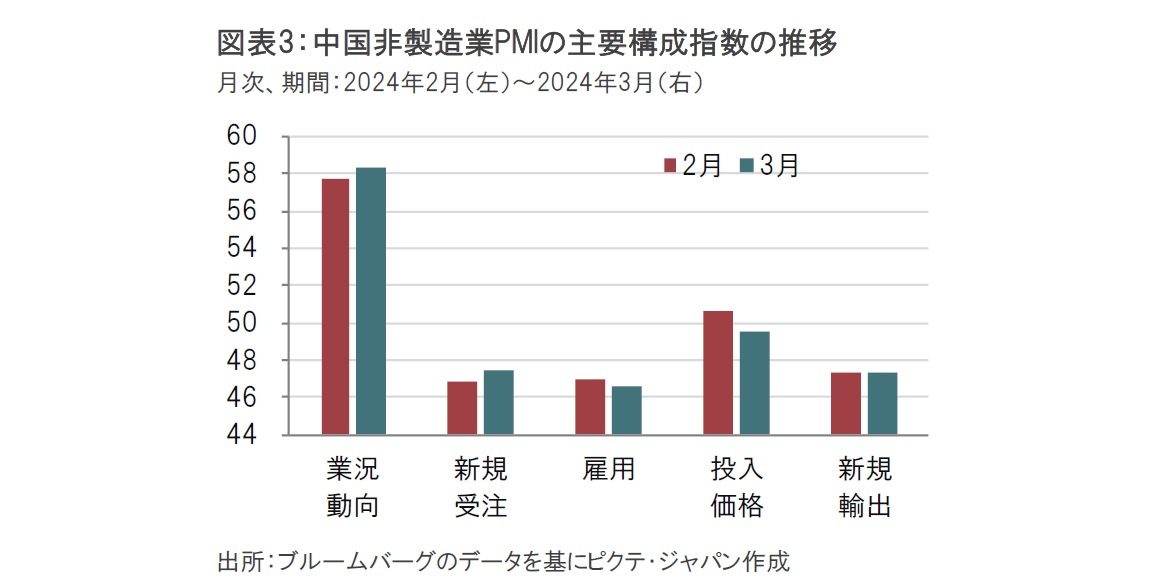

米サプライマネジメント協会(ISM)が3日発表した3月の米ISM非製造業景況指数は51.4と、市場予想の52.8、前月の52.6を下回りました(図表2参照)。主な内訳では企業が調達や物流に支払うコストを示す仕入れ価格指数は53.4と、前月の58.6を大幅に下回りました。

米連邦準備制度理事会(FRB)の利下げ開始予想時期の後ずれ観測が台頭しています。こうした中、3日に発表された3月のADP雇用報告や米ISM非製造業景況指数の内容を振り返り、利下げ開始時期などのヒントを探ります。

最初にADP雇用報告の雇用者数からは米労働市場はサービス部門を中心に伸びが加速している様子です。業種別では、レジャー・宿泊サービスの雇用者数が6.3万人増、物流サービスが2.9万人増、教育・医療サービスと金融サービスが1.7万人増などとなっています。レジャー・宿泊サービスは23年9月の7.3万人増以来の大きさです。ただし、11月には5.0万人減となるなど、レジャー・宿泊サービスの雇用者数は月による変動が大きい点に注意は必要です。

財部門を業種別にみると、建設業が3.3万人増と、材部門全体の伸び(4.2万人増)の大半を占め建設業で人材需要が高かったことをうかがわせます。ただし、同じ材部門の製造業の伸び悩みは気がかりです。

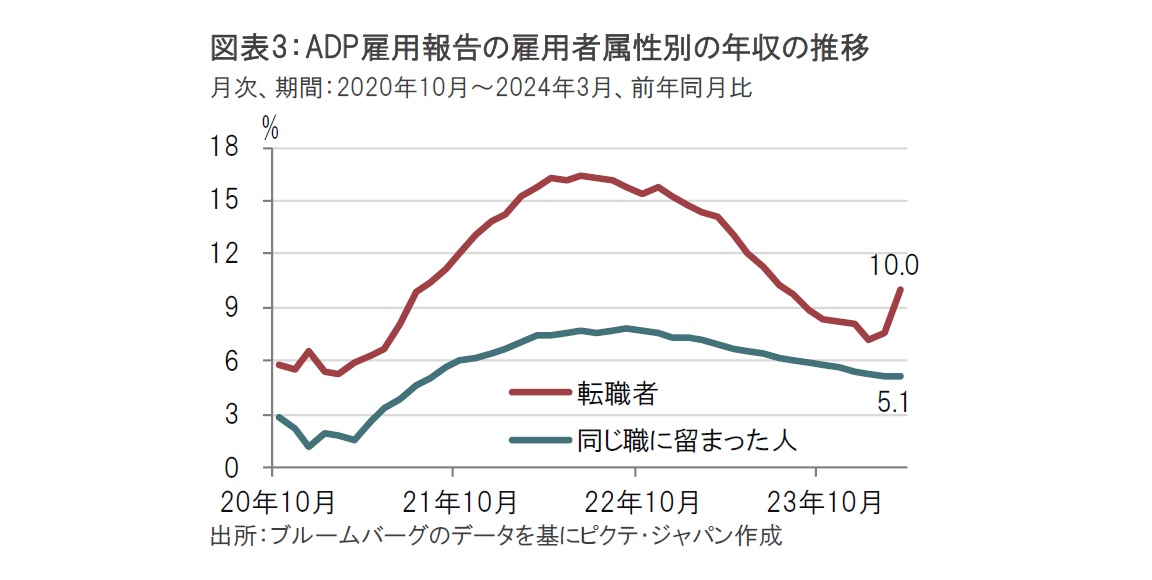

次に、ADP雇用報告で年収の伸びを雇用者の属性(転職者、同じ職に留まった人)別に見ると、同じ職に留まった人の年収は前年同月比5.1%増と、前月から横ばいでした。年収の再加速は見られなかったものの、下がりにくい一面も見られました(図表3参照)。転職者の年収は3月が10.0%増と、前月の7.6%増を大幅に上回りました。ADP雇用報告で雇用者数の伸びが示されたように労働需要は強く、このことが転職者の年収を押し上げたと見られます。

3月のADP雇用報告は米労働市場の根強さを示しました。ただし、再加速と呼べるほど強いのか、回復の持続性はあるのかなどを判断するのは今月の数字だけでは不十分と思われます。

3月の米ISM非製造業景況指数は51.4となり、景気拡大・縮小の目安である50を15ヵ月連続で上回りました。しかしながら、3月の結果は市場予想、前月を下回っており、景気回復と呼ぶには不満も残る数字です。

構成指数の中では、仕入れ価格指数が20年3月以来の水準に低下したことが注目されます。仕入れ価格指数の低下は、インフレ鈍化が今後も継続することを示唆している可能性もあるからです。

ISM非製造業景況指数は調査に基づいて指数が算出されますが、調査参加者の声も紹介しています。価格については、サプライチェーンの混乱など供給制約による過熱感は後退したとみているようですが、価格上昇圧力はそれでも複数の業種に残されているようです。

ISM非製造業景況指数の調査参加者の声の中には、企業の先行きに対する見通しも含まれていました。その中で目を引いたのは、利上げの影響などから24年後半の景気減速を想定して、コストカットの準備をする声があったことです。

3月のADP雇用報告は米国景気の強さを示唆する一方で、ISM非製造業景況指数は弱さの一面を浮き彫りにしました。どちらが米国景気を正しく反映しているのか判断しにくいところですが、米政策金利が引き締め領域にあるとみられることから、米国は先行き景気減速すると見ています。ただし、減速の時期について決め手に欠けています。それはFRB当局者も同じことで、現段階では、年3回利下げの方針を支持していると見ています。クリーブランド連銀のメスター総裁など比較的タカ派(金融引き締めを選好)的なFRB高官も年3回の利下げを依然として支持しているといったことなどがあるからです。しかし、今後のデータによっては利下げ開始時期の後ずれや、利下げ回数を減らす可能性は十分に考えられるため、FRBは市場との対話を繰り返す必要があると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。