- Article Title

- ECB、6月の利下げ開始の可能性を示唆

梅澤 利文

2024/04/12

ECBは4月の政策理事会で市場予想通り政策金利を据え置いた一方で、インフレが持続的に収まれば、金融政策の引き締め度合いを引き下げる可能性を示唆しました。現在の政策金利は物価抑制に寄与する中、利下げ開始時期は6月を示唆しています。ユーロ圏のインフレ率や銀行貸し出し調査、妥結賃金等に利下げ開始を支持する内容がみられ、利下げ開始前の確認作業は最終段階に近いようです。

欧州中央銀行(ECB)は4月11日に開いた政策理事会で、市場予想通り、政策金利を据え置くことを決定しました。声明文ではインフレが持続的に収まるとの確信を得られれば、「金融政策の引き締め度合いを現在の抑制的な水準から引き下げることが適切になる」との文言が新たに盛り込まれました。利下げ開始の可能性について、これまでより明確なシグナルを送った格好です。

また、声明文では現在の政策金利の水準について、従来よりも引き締め的である点が強調する表現に修正され、「ECBの政策金利は現在のインフレ率を十分に下押しするする水準」と述べられています。これまでの「十分長い期間維持されれば目標達成に大きく貢献する水準」よりも引き締まり感が強められた印象です。これにより、現在の政策金利の水準は物価抑制に寄与していることがより強調されています。

理事会後の記者会見でECBのラガルド総裁は数人のメンバーが今回(4月)の理事会での利下げを支持したことを示唆しました。一方で、次回6月会合で「より多くの情報を得て確信度合いを深める必要がある」との意見が大多数であったと述べることで、利下げ開始時期は6月がメインシナリオであることに含みを持たせました。

ECBが発表の中で6月利下げ開始の可能性を示唆した主なポイントは①インフレ鈍化、②政策金利の引き締め度合い、③より多くの情報、が挙げられます。これらのポイントを順次振り返ります。

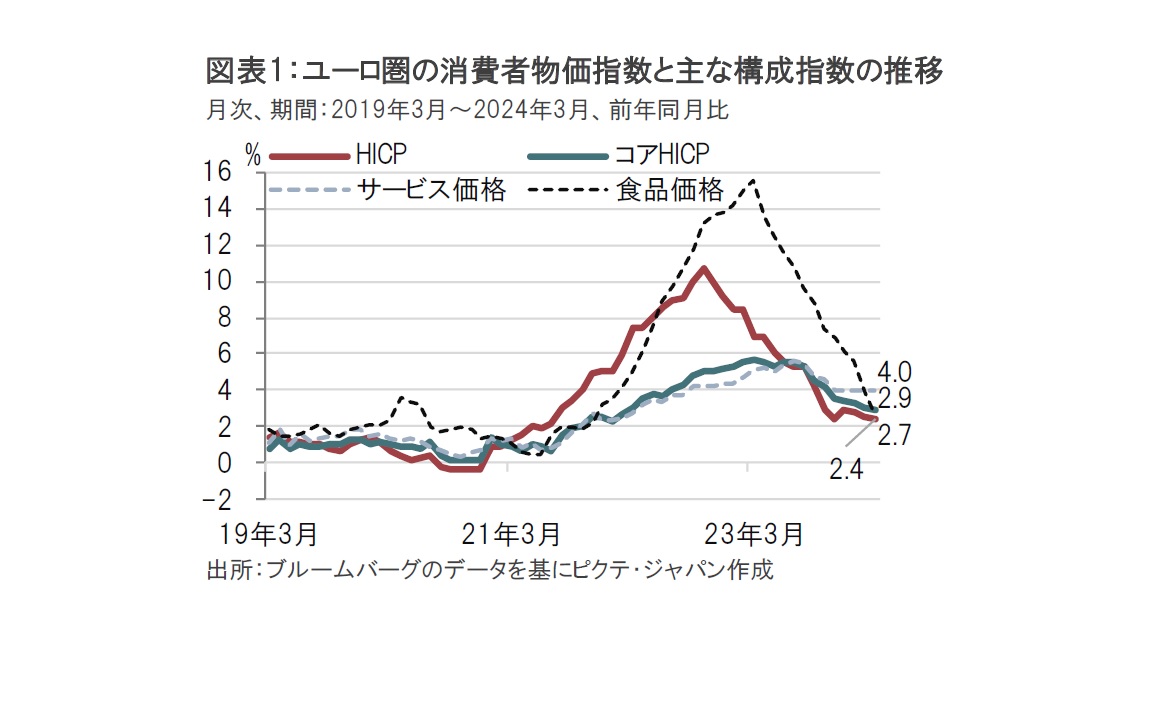

①のユーロ圏のインフレ鈍化は今月初めに発表された3月のユーロ圏の消費者物価指数(HICP)が前年同月比で2.4%上昇と、2月の2.6%上昇を下回ったことなどに示されています(図表1参照)。声明文ではインフレ鈍化の主な要因として食品と財価格の低下を指摘しています。特にピークには前年同月比で15%を超えていた食品価格は3月には2.7%上昇へ低下したことが声明文に指摘され、インフレ鈍化が強調されています。

ただし、サービス価格は3月が前年同月比で4.0%上昇と5か月連続横ばいで高止まりしていることから、警戒感を維持しています。

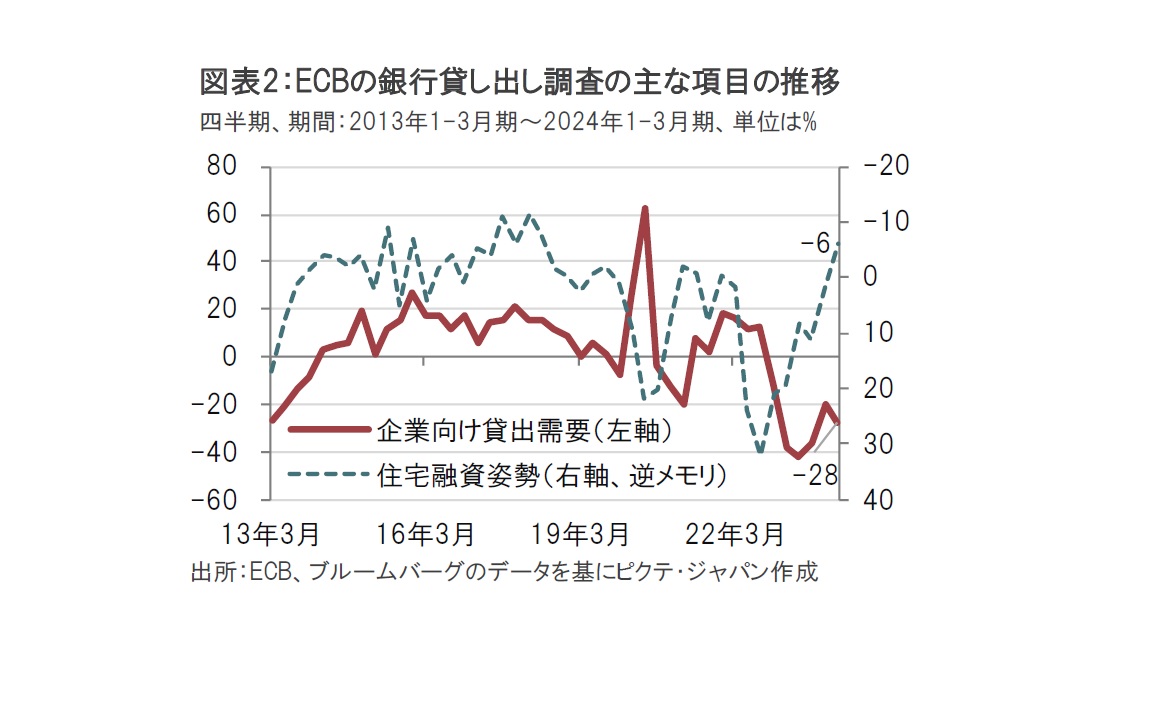

②の政策金利の引き締め度合い(懸念)の表現は4月の理事会の声明文で強められました。金融引き締めの経済への影響は経済指標にも表れ始めています。4月9日に発表されたECBの銀行貸し出し調査で1-3月期の企業の貸し出しに対する需要がマイナス28と足元の回復傾向から再び需要が低下しました(図表2参照)。低下の主な背景として高金利が指摘されています。

なお同調査では家計向け住宅融資姿勢(厳格化した割合から緩和した割合を引いた値、逆メモリ)が改善し銀行が融資を積極化させていることが示されました。ただし、同調査によると融資積極化の背景は銀行間の競争激化などと説明されています。企業の資金需要が低調なことから、その分、住宅市場で融資先の獲得競争が激しくなっているということも一因なのかもしれません。

③では、4月より6月に「多くの情報が得られる」と述べることで、ECBは、データ次第ながら、6月に利下げを開始する可能性を示唆しました。

6月を待つ理由は主に2つあると見ています。1つ目は6月にはECBが重視する四半期に一度のスタッフによる経済見通しが発表されるからです。3月の経済見通しでは24年、25年のインフレ率が各々2.3%、2.0%となっており、これを下回る見通しが示されることなどが1つの目安となりそうです。

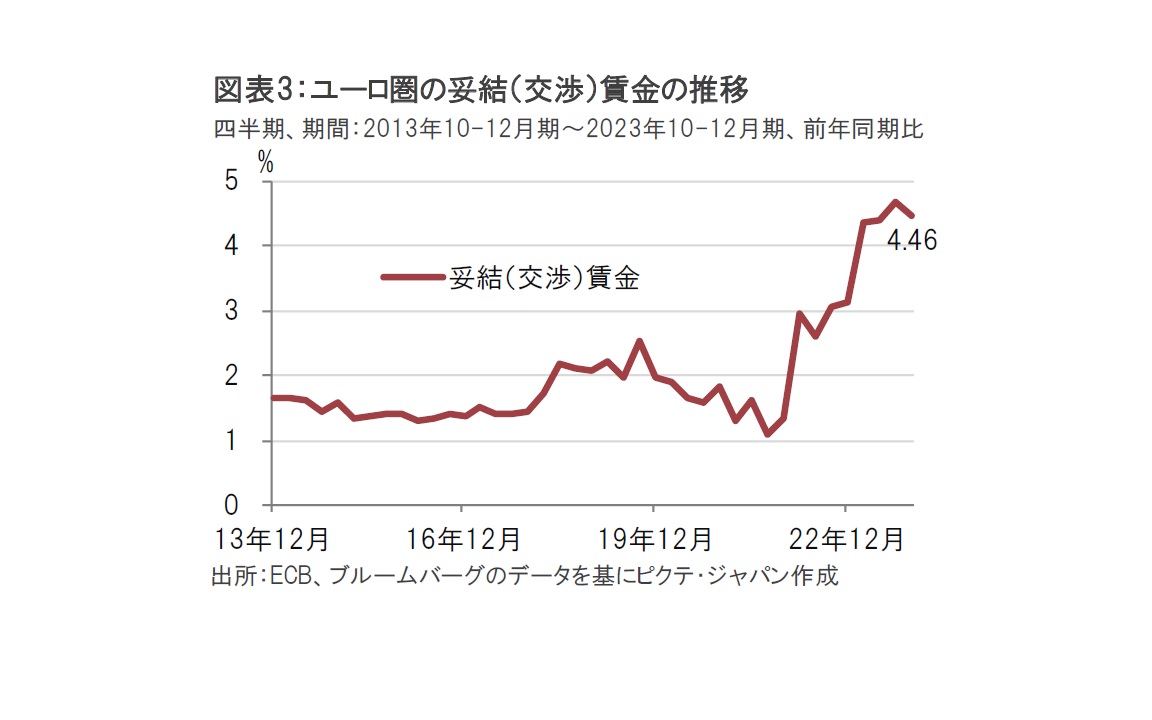

2つ目の理由はECBが注目する1-3月期の妥結賃金の一段の低下を確認するためです(図表3参照)。ユーロ圏のインフレ率は低下傾向ながら、サービス価格は高止まりしています。サービス価格は賃金動向を反映する傾向が強いことから、ECBは賃金動向を注意深く見守っています。ユーロ圏の賃金交渉は年初から春にかけて行われることが多く、その結果を反映する1-3月期の妥結賃金が注目されています(1-3月期妥結賃金は6月の理事会前に発表予定)。23年10-12月期は前期を下回り、賃金の伸びに鈍化がみられただけに、この流れが続くかを確認することが重要です。

なお、先のECBによる銀行貸し出し調査では企業の今後1年間の賃上げ予想も含まれています。それによると、前回調査(23年10-12月期)における4.5%から今回調査では賃上げ見通しが3.8%へ低下となりました。また、企業の利益見通しも悪化(低下)しており、賃金上昇によるインフレ圧力は緩和する可能性が同調査に示唆されています。

ユーロ圏の景気回復の鈍さと、インフレ率の低下傾向が確認されるならば6月の利下げ開始しをメインシナリオに据え置くべきと筆者は見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。