- Article Title

- iTrustバイオ|年初来の動きと今後の見通し

2022/04/04

年初来、当ファンドのマザーファンドは-4%の下落となっています。しかし2月半ば以降、小幅ではありますが米国株式を上回って推移しています。依然として不透明な市場環境の中、バイオ医薬品株式は価格変動が大きくなる可能性があり注意が必要です。一方でバイオ医薬品株式は、イノベーションが急速に進み、長期的な株主価値増大が期待できる投資分野として注目を集めるものと考えます。

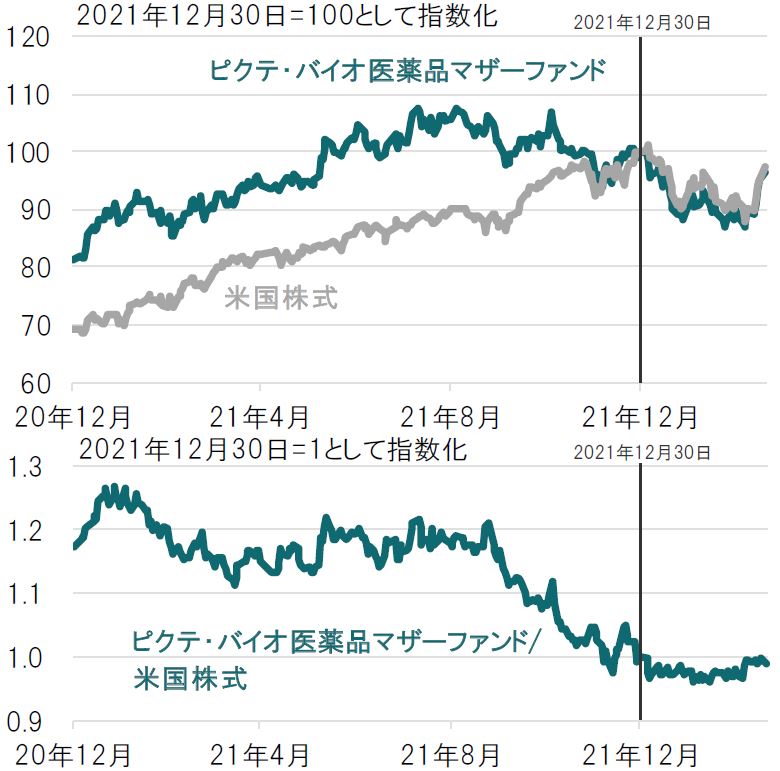

当ファンドのマザーファンドであるピクテ・バイオ医薬品マザーファンドは年初来で-4%の下落となっています。米国の金融引き締めの動きやロシアのウクライナ侵攻などに加え、新型コロナウイルスの感染拡大が受診や緊急を要しない手術の実施を控える動きにつながったこと、株式市場で成長株(グロース株)から割安株(バリュー株)に資金移動が起こったことなどがバイオ医薬品株式の下落要因となりました。なお米国株式も当ファンドのマザーファンドと同じように年初来で-3%の下落(円換算)となっています(2022年3月22日現在)(図表1上、図表2参照)。

図表1:ピクテ・バイオ医薬品マザーファンドと米国株式の推移(上)と相対パフォーマンス(下)

日次、円換算、期間:2020年12月30日~2022年3月22日

当ファンドが投資対象とするバイオ医薬品株式は、2021年10月から2022年2月半ばにかけて中小型株や新規株式公開(IPO)のパフォーマンスが軟調だったこと、FDA(米国食品医薬品局)の承認申請に対する予想外の決定、FDA長官ポストが長期にわたり空席となっていたこと(2022年2月17日にカリフ長官が任命されました)などがマイナス要因となり、バイオ医薬品株式は米国株式よりも大きく下落し、当ファンドのマザーファンドも下落していました。

しかし2月半ば以降、当ファンドのマザーファンドのパフォーマンスは米国株式を小幅ではありますが、上回って推移しています(図表1下参照)。新型コロナウイルス関連の規制が撤廃、緩和される中、コロナ禍で控えられていた病院への受診や緊急を要さない手術などの状況が改善傾向を示したことなどが寄与したものと考えます。

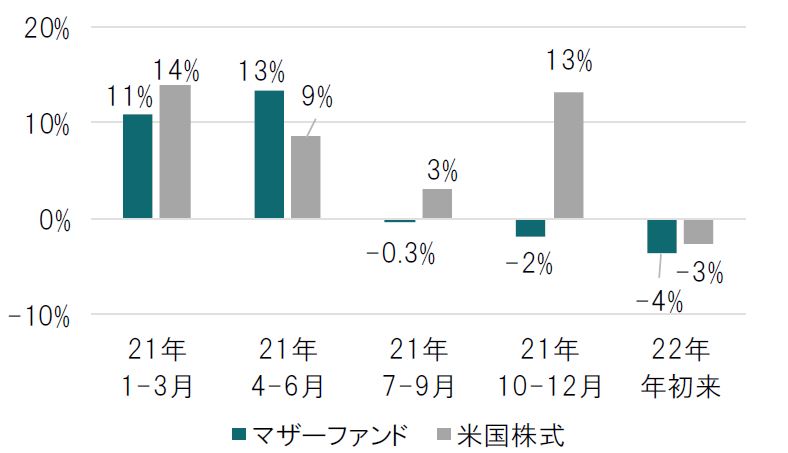

図表2:ピクテ・バイオ医薬品マザーファンドと米国株式の四半期ごとの騰落率

円換算、期間:2020年12月30日~2022年3月22日

足元、パフォーマンス改善の兆しが見え始めているバイオ医薬品株式ですが、今後、次のような点が注目されます。

【株式市場全体の動向】

バイオ医薬品企業は、規模の小さな中小型の銘柄が多く、株式市場の変動が大きくなる局面で、さらに株価の変動が大きくなる傾向があります。3月半ば以降、株式市場は反発していますが、引き続き、米国の金融引き締めの動きやロシア・ウクライナ問題などの地政学リスクの高まり、世界的なインフレ懸念などの不透明要因が多く、注視していく必要があると考えます。

【技術プラットフォームへの注目】

遺伝子治療、遺伝子編集、RNA干渉などの技術プラットフォームに関連する銘柄の一部は、イノベーション関連に投資するETFの買いにより2020年に株価が大きく上昇しましたが、2021年には反落し、現在は過度の割高感は薄れたものと考えます。

遺伝子治療、遺伝子編集、RNA干渉などの技術プラットフォームについては、大手医薬品企業も注目する大きな商業的機会が存在する有望な分野で、将来にわたるバイオ医薬品業界のけん引役のひとつとして注目されています。

またがんの精密医療(プレシジョン・メディシン)や中枢神経領域、希少病領域などにも再び注目が集まるものと考えます。

【政治・規制面とFDA新長官の就任】

米国での薬価の議論については継続する見通しですが、急進的な案については与党民主党にも反対する議員がおり、超党派での議論が必要となると思われます。そのため議論があまり進展しない、または進展しても穏健な内容になる可能性があると考えます。

またFDA長官のポストについては、長い間空席が続いていましたが、2022年2月にロバート・カリフ氏が就任しました。長官ポストが空席の間、予想外の決定などにより市場からのFDAに対する信頼性が揺らいでいましたが、かつて2016年から2017年にもFDA長官を務め、データを重視し、エビデンスに基づく判断を行うという点で進歩的であると評価されいるカリフ氏の就任は、バイオ医薬品株式にとってもプラスに働くものと考えます。

【M&A(合併・買収)】

金利上昇や世界情勢などの先行き不透明感がM&Aにとってマイナス要因となる可能性はあると考えます。一方、多くの中堅・中小バイオ医薬品企業のバリュエーション(投資価値評価)が高値から調整したこと、有望な新薬候補(パイプライン)や治療薬、技術などを獲得するために多額のキャッシュを保有している大手医薬品企業や大手バイオ医薬品企業がM&Aの機会をうかがっていることなどは、バイオ医薬品企業をターゲットとしたM&Aを活発化させる要因として注目されます。

またM&Aではなく、業務提携などの動きも、バイオ医薬品株式にとってプラス要因となると考えます。

【IPOの状況に落ち着き】

ここ2年ほどIPOの件数が多く、既存の上場しているバイオ医薬品企業への投資資金を圧迫していたことに加え、IPO銘柄についても差別化が図りづらい状況であったことが、バイオ医薬品株式全体にとってマイナス要因となりました。IPOの環境については、2022年中ごろくらいまでには落ち着きを取り戻すものと思われます。

【ファンダメンタルズは健全】

バイオ医薬品企業のファンダメンタルズ(基礎的条件)は健全なままであり、イノベーションが急速に進み、長期的な株主価値増大の機会を生み出す、市場でも数少ない分野の一つであると考えます。

バイオ医薬品企業を含む医薬品業界が新型コロナウイルスのパンデミック(世界的大流行)に対して果たした役割は驚異的であり、この業界の技術力の高さなどを証明しました。

また世界的にコロナ禍からの経済活動正常化の動きが広がる中、通院や治療を行う人が戻ってくることは、業績面や臨床試験などの面でバイオ医薬品企業にとってプラスに働くものと考えます。

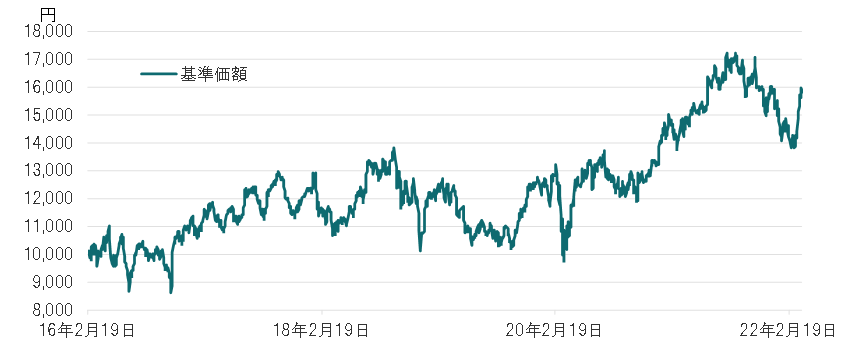

ご参考:基準価額の推移

日次、期間:2016年2月19日(設定日)~2022年3月31日

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。