- Article Title

- インフレ継続の背景となる人手不足

市川 眞一

2023/01/13

1月6日に発表された昨年12月の雇用統計は、米国が引き続き人手不足に直面している状況を浮き彫りにした。新型コロナによるシニア層の早期リタイア、移民の流入減少が背景と言える。特に労働集約型産業の雇用は逼迫しており、賃上げによる人材の確保が経営上の大きな課題になった。米国におけるインフレの主役は、エネルギーなど資源から賃金にシフトするだろう。

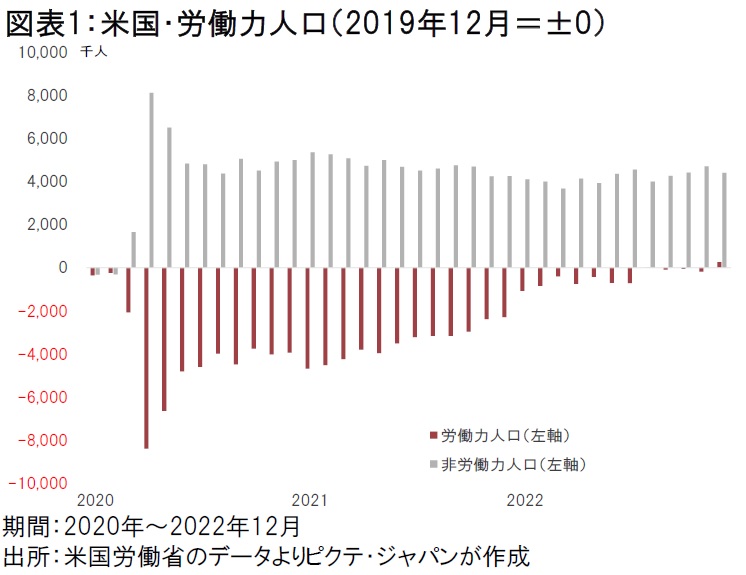

2019年12月と比べた昨年12月における米国の生産人口は、534万人増加した。ただし、非労働力人口が472万人増となる一方、労働力人口は62万人しか増えていない(図表1)。新型コロナ禍を受け、重症化し易いと言われた65歳未満のシニア層が早期引退したことが背景だろう。

また、ドナルド・トランプ大統領時代の移民抑制策、新型コロナによる実質的な国境封鎖により、移民流入のペースも大幅に鈍化した。これらが、米国における人手不足の2大要因と言えそうだ。いずれも簡単には解消されないと見られる。

ちなみに、2019年10-12月を100とした場合、2022年7-9月の実質GDPは104.4になった。一方、非農業雇用者数は100.8だ。この間、労働生産性が104.2になり、生産性の改善が経済成長を支えたことは間違いない。

ただし、直近1年間に限れば、生産性は1.3%低下した。リモート化による効率の向上が当面のピークに達した上、小売や飲食、運輸など相対的に労働集約型の産業が回復したことで、生産性が落ちているのだろう。

アマゾンやメタ、ゴールドマンサックスなど、新型コロナ禍の下で業容が急速に拡大したIT系企業や投資銀行は、足元、大幅な人員削減を相次いで発表している。他方、雇用統計に先立ち5日に発表された求人及び労働移動統計では、求人数が1,046万人となり、17か月連続の1千万人台となった。

また、自発的離職者は417万人で、こちらも18か月連続で4百万人台を維持している。総労働力人口の2.5%が自ら退職しているのは、雇用市場が逼迫しているからだろう。より条件の良い仕事が直ぐに見付かるからこそ、米国の働き手は自ら仕事を辞めているのではないか。

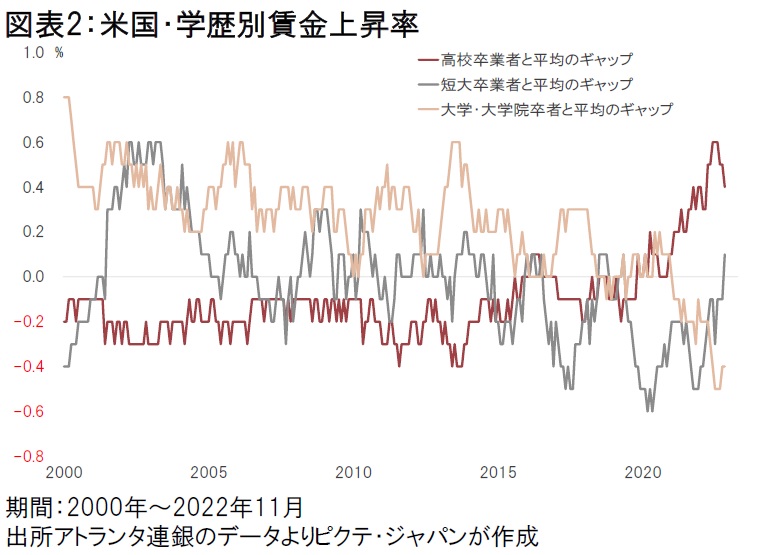

米国では、長期間に亘り大学・大学院卒者の賃金の伸びが高卒者を上回っていたが、足元は逆転した(図表2)。IT、金融など相対的に給与水準の高い業種の賃上げが鈍化したことで、全体の賃上げ率も影響を受けるだろう。ただし、数的には圧倒的に大きな労働集約型産業の人手不足は、継続的な賃上げを通じて物価上昇の背景となる見込みだ。

つまり、米国のインフレは、エネルギーなど資源主導型から、賃金主導型へと主役がシフトすると見られる。結果として、物価上昇率は一時に比べて落ち着くものの、サービス産業を中心により構造的なインフレ局面が続くのではないか。

賃金の上昇を背景に消費者の消費意欲は衰えておらず、2023年の米国景気は市場の見通しよりも底堅く推移する可能性がある。そうしたなか、FRBの利上げは峠を越えつつあるものの、2023年中に利下げが行われる状況も考え難い。

米国のみならず、欧州もBrexitを実践した英国を中心に人手不足を背景とした物価上昇が目立つようになった。これは、労働力の移動を抑制した分断型の移民政策が、先進国においてインフレの一因となりつつあることを示すだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")