- Article Title

- 中長期経済財政試算の読み方

市川 眞一

2023/01/27

内閣府が24日の経済財政諮問会議に提出した「中長期の経済財政に関する試算」(以下「試算」)は、岸田政権の政策に関する考え方を反映させたものと言えるだろう。注目は物価、金利に関する部分だ。メインシナリオである「成長実現ケース」での名目長期金利の見通しは、少なくとも今後5年間程度、イールドカーブ・コントロールが維持されることを前提とした数字と言える。

内閣府は年初と年半ばの年2回、経済財政諮問会議に対し、政策を議論する叩き台として、10年先までの主要経済データを予測した中長期経済財政試算を提出している。特に重視されるのは、基礎的財政収支(PB)の動向だ。

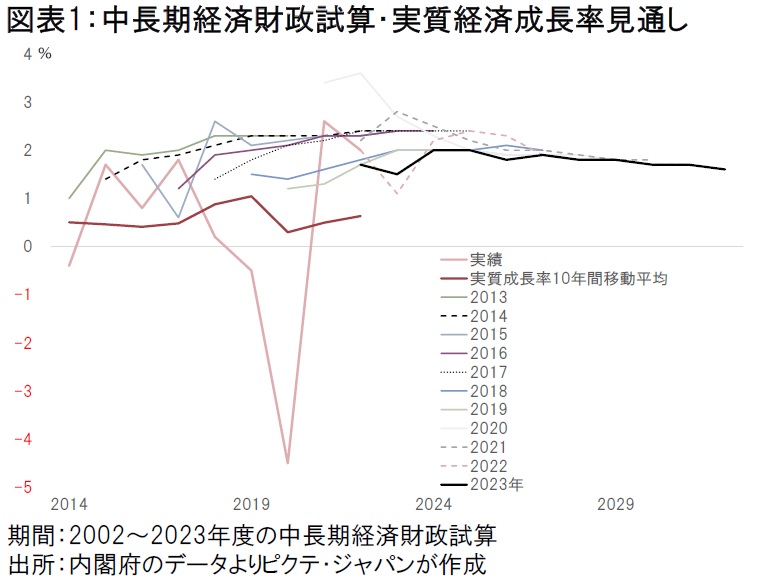

もっとも、そこに示される数字は、実現可能性よりも政治的意図を反映しているようだ。例えば実質成長率は、ほぼ毎年度、過去の試算での成長実現シナリオの見通しを下回ってきた(図表1)。

全要素生産性(TFP)の伸び率を過大評価することにより、高い成長見通しとなるよう調整してきたのだろう。

ちなみに、2012~21年までの10年間、TFPの伸び率は年平均0.6%だった。今回の試算における成長実現シナリオは、「日本経済がデフレ状況に入る前に実際に経験した上昇幅とペース」として、年1.4%への回復を前提にしている。ただし、生産性が劇的に改善する明確な根拠は示されていない。

18年6月15日に閣議決定した「経済財政運営と構造改革に関する基本方針2018」において、第2次安倍晋三政権(当時)は、従来、20年度とされてきたPB黒字化に関し、「目標の達成は困難となった」と表明、新たな目標を25年度とした。菅義偉内閣を経て、現在の岸田内閣も正式にはこの目標を変更していない。

現実的に考えれば、目標達成は困難と見られる。しかし、行政府の一部門である内閣府は、内閣総理大臣が目標を変えていない以上、それを否定する数字は出せないだろう。従って、TFPの伸びを嵩上げし、26年度にはPBが黒字化するとの見通しを示しているのではないか。

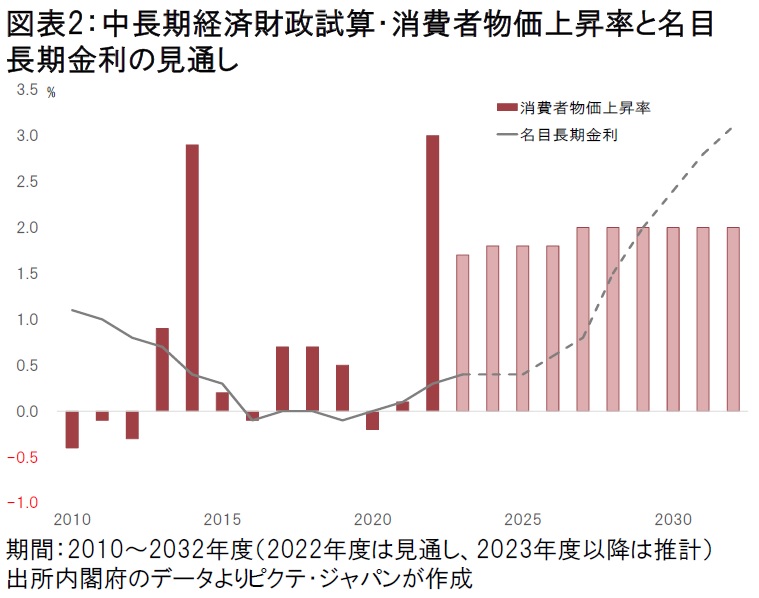

この試算が重要な意味を持つのは、時の政権の政策意図を反映しているからだ。例えば、今回の試算において、消費者物価上昇率は日銀が目標とする2%に収斂する一方、名目長期金利の見通しは、23~25年度0.4%、26年度0.6%、27年度0.8%、28年度1.5%とされた(図表2)。

これは、少なくとも今後5年間程度にわたって、イールドカーブ・コントロールが維持される前提の数字なのではないか。

市場金利の水準は、発行時の表面利率を通じて国債の利払い費に直結するため、PBには直接的な関係がなくても、財政収支に大きく影響する。財政の崖による景気失速を避ける上で、岸田政権としては、当面、日銀が現行の金融政策の大枠を維持することへの期待を試算を通じて示したと言えそうだ。次期日銀総裁、副総裁の人事に関しても、そうした政権の期待が反映されたものになる可能性が強い。

ただし、本格的な出口戦略への移行がさらに遅れた場合、結局、円や国債に売り圧力が掛かり、金融政策のソフトランディングは一段と困難になるだろう。政治の期待とマーケットの圧力による板挟み状態のなかで、次期日銀執行部による金融政策の舵取りは極めて難しいものになるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")